腾讯"元宝派"AI社交战略布局深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和资讯,我将为您提供腾讯"元宝派"战略布局的深度分析报告。

2025-2026年,中国AI助手市场呈现"三足鼎立"态势。根据QuestMobile数据,2025年12月字节跳动旗下的"豆包"以

腾讯选择此时推出"元宝派",背后蕴含着深刻的市场洞察:当前AI应用普遍面临"使用场景孤岛化"困境,用户日均使用时长普遍不足10分钟。腾讯认识到,单纯依靠模型能力比拼难以在短期内实现赶超,因此选择

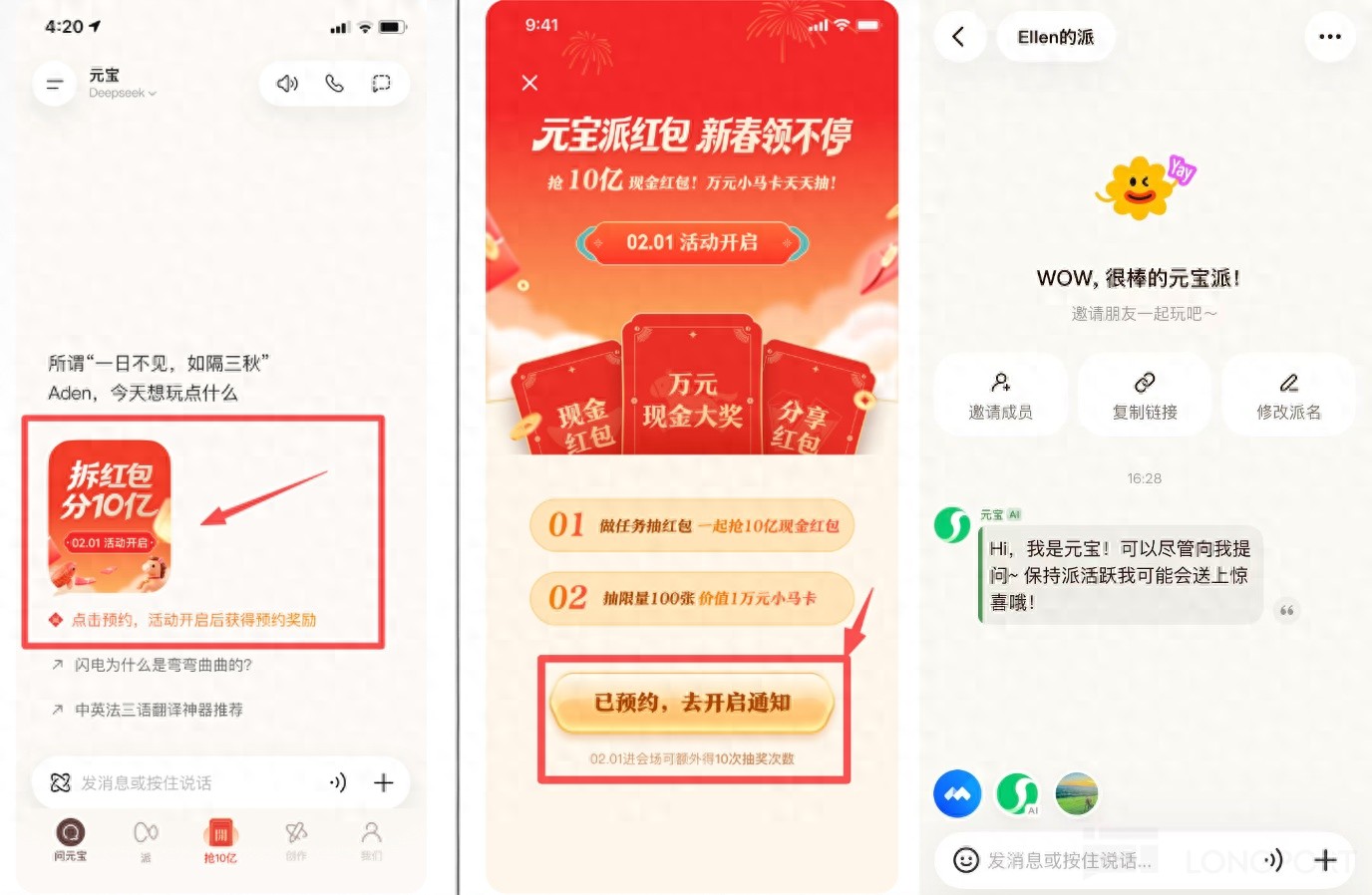

“元宝派”(灵感来自无限不循环的圆周率π)并非简单地将AI嵌入微信群聊,而是构建了一个

| 功能维度 | 设计特点 | 战略意义 |

|---|---|---|

| 社交容器 | 用户可创建或加入"派",类似升级版微信群 | 避免改造微信的系统性风险 |

| AI角色定位 | 元宝作为群内可被@的"硅基群友"而非被动工具 | 重新定义人机交互模式 |

| 内容生态打通 | 整合腾讯视频、QQ音乐,实现"一起看"、“一起听” | 发挥腾讯内容生态协同优势 |

| 场景覆盖 | AI助教、AI监督员、氛围组等多重角色 | 满足多样化社交需求 |

马化腾在员工大会上透露:“元宝派未来可能还会再设计一些通信的功能,我们先结合自己的优势——社交通信,以及我们的关系链营造一个好的氛围。”[2][3]

腾讯选择AI+社交赛道具有

当前国内AI模型能力已"非常接近"[4],腾讯在基础模型层面(混元大模型)短期内难以与字节、百度形成显著差距。因此,通过社交场景构建护城河成为务实选择。

腾讯的整个商业模式建立在**“高DAU+社交关系链+广告变现”**的基础上。微信日活超过10亿,是全球罕见的接近100%DAU/MAU的超级应用[1]。将AI能力深度植入社交场景,可将高频社交行为转化为AI的训练场和使用场。

元宝派已打通微信和QQ的关系链,用户可将"派号"或专属邀请链接一键分享给两边的好友,直接从微信或QQ跳转加入[3]。这标志着腾讯试图通过社交关系链为AI业务导流,形成正向循环。

然而,该战略也面临显著挑战:

| 挑战类型 | 具体表现 | 潜在影响 |

|---|---|---|

| 用户习惯迁移 | 用户是否愿意从微信群迁移至元宝派 | 增长转化率存疑 |

| 内容消费习惯 | 腾讯视频、QQ音乐与元宝派的功能整合深度 | 用户粘性有待验证 |

| 竞争压力 | 字节、阿里正全力构建各自的AI生态 | 市场份额保卫战 |

| 商业模式验证 | AI社交如何实现商业变现 | 长期盈利能力待考 |

腾讯近期财务表现稳健,为AI战略投入提供了坚实基础:

- 营收:2,107.1亿人民币,同比增长15%

- 毛利:1,088亿人民币,同比增长22%

- 非IFRS经营盈利:726亿人民币,同比增长18%

- 自由现金流:585亿人民币

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 5.48万亿港元 | 全球市值最高互联网公司之一 |

| P/E | 24.30倍 | 相对合理区间 |

| ROE | 20.18% | 优秀水平 |

| 毛利率 | 约56% | 持续改善 |

腾讯管理层在Q3财报中明确表示:“我们对AI的战略投入,不仅为我们在广告精准定向及游戏用户参与度等业务领域带来助益,也带来了编程、游戏及视频制作等领域的效率提升。”[4][5]

- 效果广告:AI驱动广告定向,eCPM显著提升

- 长青游戏:AI提升用户参与度和留存

- 企业服务:AI相关服务需求上升,云服务收入双位数增长

马化腾在Q1财报中表示:“我们加大对元宝应用与微信内的AI等新AI机遇的投入。我们相信,在AI战略投入阶段,现有高质量收入带来的经营杠杆,将有助于消化这些AI相关投入产生的额外成本,保持财务稳健。”[5]

腾讯于2月1日(与元宝派公测同步)推出

2015年微信支付凭借春晚"摇一摇"红包,一夜之间新增约2亿张银行卡绑定,互动次数高达110亿次,完成了对全民的移动支付启蒙[4]。

腾讯此次的目标不仅是用户增长,更是**“用户心智占领”**——试图将元宝与"过年"这一深层文化情感绑定,让AI从冷冰冰的"科技工具"转变为有温度的"春节新习俗"。

AI+社交的融合模式有望为腾讯创造多元化的收入来源:

| 收入来源 | 实现路径 | 潜在规模 |

|---|---|---|

| 广告收入 | AI社交场景开辟新的广告库存 | 增量数十亿级别 |

| 增值服务 | 会员专属AI功能、虚拟礼物 | 付费转化提升 |

| 企业服务 | AI社交能力To B输出 | 云服务协同增长 |

| 内容变现 | 腾讯视频、QQ音乐联动消费 | 生态内收入转移 |

腾讯拥有中国互联网最完整的内容和社交生态:

| 生态组件 | 与元宝派的协同点 | 协同价值 |

|---|---|---|

| 微信(14亿月活) | 社交关系链导入 | 冷启动优势 |

| QQ(5亿月活) | 年轻用户触达 | 用户多元化 |

| 腾讯视频(1.14亿会员) | 一起看功能 | 内容消费升级 |

| 腾讯音乐(1.26亿会员) | 一起听功能 | 音乐场景延伸 |

| 竞争对手 | AI战略 | 差异化优势 | 腾讯应对策略 |

|---|---|---|---|

| 字节跳动(豆包) | 春晚独家AI云合作伙伴+230亿美元AI资本支出 | 流量优势+春晚品牌背书 | 社交关系链+红包引流 |

| 百度(文心) | 5亿春晚红包+搜索场景升级 | 搜索入口+文心大模型 | 元宝派社交场景 |

| 阿里(千问/阿福) | AI+电商闭环 | 电商场景+支付体系 | 社交+内容生态 |

- 估值合理性:当前P/E约24倍,相对于腾讯的成长性和行业地位,仍处于合理区间

- 业绩稳健性:连续多个季度实现双位数增长,经营杠杆持续释放

- AI投入确定性:腾讯明确表示对元宝和微信内AI的投入"不设算力和人力限制"[5]

- 股东回报:2025年建议增加股息32%至每股4.50港元,并计划回购至少800亿港元股份

- AI竞争加剧:字节、阿里在AI领域的资源投入持续加大

- 用户增长压力:元宝与豆包、DeepSeek的活跃用户差距仍较显著

- 商业模式验证:AI社交的变现路径尚不清晰

- 监管风险:AI内容安全、用户隐私保护等政策风险

| 估值方法 | 估值区间 | 备注 |

|---|---|---|

| P/E估值 | 580-650港元 | 基于25-28倍P/E |

| DCF估值 | 隐含更高中枢 | 考虑AI业务长期价值 |

腾讯总裁刘炽平指出,当前国内AI模型能力已"非常接近",这意味着竞争重心正不可逆转地转向"

[2] 36氪 - 春晚撒钱15亿!腾讯百度字节用红包豪赌AI超级入口

[4] 创业邦 - 春节红包大战打响,互联网巨头争抢AI入口

[5] 腾讯2025年第三季度业绩报告

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。