蔚来汽车(NIO)1月交付量增长驱动因素及可持续性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和信息,我将为您提供蔚来汽车1月交付量增长的深度分析报告。

根据蔚来官方发布的交付数据,2026年1月公司单月交付量达到

| 品牌 | 交付量 | 市场定位 |

|---|---|---|

蔚来(NIO)品牌 |

20,894台 | 豪华智能电动车(30万元以上) |

乐道(ONVO)品牌 |

3,481台 | 主流家庭市场(20-30万元) |

萤火虫(FIREFLY)品牌 |

2,807台 | 小型高端电动车(10-20万元) |

合计 |

27,182台 |

同比增长96.08% |

截至2026年1月,蔚来累计交付量已突破

蔚来自2024年起实施的多品牌战略在2025年第四季度至2026年初进入

-

蔚来品牌:2025年第四季度交付67,433台,同比增长27.8%,在30万元以上高端纯电市场持续巩固领导地位。全新ES8成为现象级产品,在40万元以上价格区间内——传统由奔驰、宝马、奥迪及保时捷等品牌牢牢掌控的领域——成为首个以如此速度突破四万交付大关的车型[3]。

-

乐道品牌:第四季度交付38,290台,同比激增92.1%,成为最强劲的增长引擎。乐道L90以"座座都是VIP"和"6人10箱无压力"的精准产品定义,迅速在主流家庭市场站稳脚跟,证明了蔚来技术下放与规模效应的成功[4]。

-

萤火虫品牌:第四季度交付19,084台,平均月销超过6,000台,在高端小车细分市场攻城略地,市场份额已突破惊人的61%[3]。萤火虫没有陷入小型车的低价竞争泥潭,而是通过精品化、智能化路线,开创并独占了一个全新的细分赛道。

蔚来持续多年的高额研发投入开始转化为市场竞争力[0][3]:

- 全栈自研核心技术:超过650亿元研发投入、超万项专利,形成技术护城河

- 5nm车规智驾芯片"神玑NX9031":全球首颗量产车规级5nm智驾芯片

- 整车全域操作系统"天枢SkyOS":实现全域融合的软件架构

- NIO WorldModel (NWM):最新版本的智能驾驶系统于2026年1月28日推出,已在460,000+配置Banyan系统的车辆上逐步投放,引入全闭环强化学习,全面覆盖城市与高速路况[1]

蔚来构建的换电基础设施网络已成为其核心竞争壁垒[3][4]:

- 换电站规模:截至2025年底,全球已建成超过3,700座换电站,累计提供换电服务近亿次

- BaaS渗透率:目前超过80%的销售采用电池租用服务(Battery-as-a-Service)方案[4]

- 政策优势:2026年新能源汽车购置税优惠退坡环境下,采用BaaS方案的用户可获得1,770-9,558元不等的税费减免,使蔚来在政策波动中拥有独特的"减震器"

全新ES8的市场表现尤其值得关注[3]:

- 增换购用户中,62.4%来自传统豪华品牌油车用户

- 其中49.2%直接来自BBA(奔驰、宝马、奥迪)

- 超过30%的交付用户此前是BBA轿车拥有者

这意味着蔚来成功将战火引向传统豪华品牌最坚固的堡垒,在家庭出行、智能体验和全场景舒适性上,开始取代传统豪华燃油车的综合价值。

中国新能源汽车市场已占据全球30%的汽车销量,2025年上半年新能源汽车(含插混)在华销量占比首次突破

分析师预计蔚来2026年交付量可达

- ES8持续热销

- ES9新品贡献增量(单车ASP约50万元,预计年利润超10万元/台)

- 乐道、萤火虫品牌继续爬坡

- 2025年前三季度毛利率已回升至**18%**左右,较2024年同期的12%大幅改善

- 运营费用率从25%压缩至20%以内

- 李斌表示有信心在2025年第四季度实现首次季度盈利[4]

- 摩根士丹利重申"增持"评级,目标价$7

- 麦格理从"中性"上调至"增持",目标价从$5.3上调至$6.1[6]

- 华尔街对蔚来的共识评级为买入(47.8%买入,43.5%持有)[0]

- 比亚迪:2025年销量突破460万辆,海外销量超100万辆,同比增长145%[7]

- 特斯拉:持续降价策略挤压市场空间

- 小米、小鹏、理想等新势力快速崛起

- 传统车企转型品牌如极氪等紧追不舍

尽管亏损幅度收窄,但公司仍面临[0]:

- ROE为**-1132%**,显示股东权益严重为负

- 净利率为**-31.46%**

- 自由现金流持续为负(-169.9亿元)

- 当前比率0.94,流动性略紧

- 2026年新能源汽车购置税减半征收政策可能影响购买决策

- 全球经济波动可能影响高端汽车消费

- 地缘政治风险(尤其在国际扩张方面)

- 自动驾驶技术竞争激烈(特斯拉FSD、华为ADS)

- 电池技术革新(如固态电池、钠离子电池)可能颠覆成本结构

| 指标 | 数值 | 评价 |

|---|---|---|

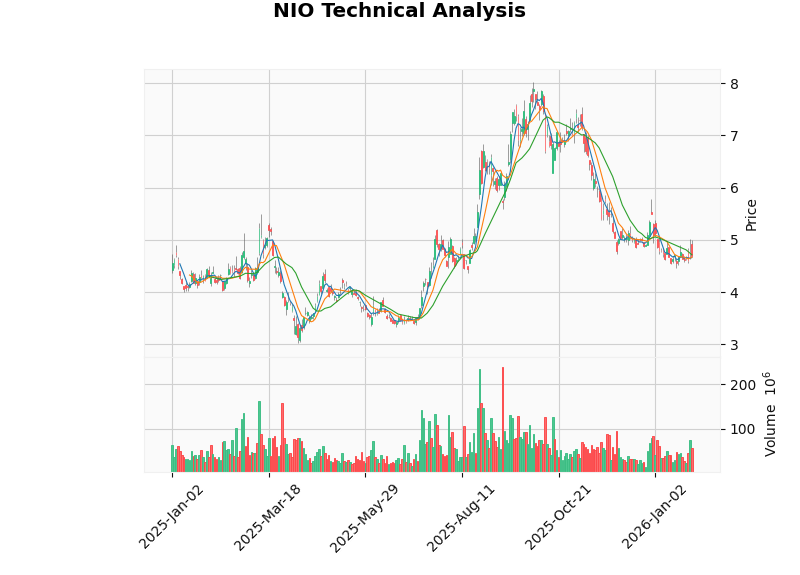

| 当前股价 | $4.70 | 接近52周低点[0] |

| 共识目标价 | $7.00 | 隐含**48.9%**上涨空间[0] |

| 市值 | $111.4亿 | - |

| P/S | 1.07倍 | 处于历史低位 |

从技术分析角度,蔚来股票当前处于

- 多品牌矩阵已进入协同收获期

- 产品竞争力持续提升,新品持续推出

- 换电网络和BaaS模式构建独特壁垒

- 2025年第四季度盈利预期为首次季度盈利提供支撑

- 能否在规模扩张的同时保持盈利能力

- 技术迭代速度能否持续领先

- 国际化进程能否顺利推进(欧洲、中亚市场拓展)

- 应对价格战的能力和品牌溢价维护

蔚来汽车正处于从"烧钱换市场"向"可持续发展"转型的关键阶段。1月交付量同比增长96.1%反映了多品牌战略和技术投入的阶段性成果,但投资者需关注:

- 关注指标:月度交付量、毛利率变化、换电站建设进度、BaaS渗透率

- 风险提示:价格战加剧、供应链成本上升、宏观经济波动

- 长期价值:若蔚来能实现持续盈利,其在智能电动车和换电生态的先发优势将构成显著护城河

[0] 金灵AI - 公司概况与财务数据API

[1] Moomoo - 蔚来1月份交付27,182辆车,同比增长96.08% (https://www.moomoo.com/hans/news/post/64892854/nio-delivers-27182-cars-in-jan-up-96-08-year)

[2] Greenstock News - NIO Inc. Provides January 2026 Delivery Update (https://greenstocknews.com/news/nyse/nio/nio-inc-provides-january-2026-delivery-update)

[3] 虎嗅网 - 100万台后,蔚来想变得更踏实 (https://m.huxiu.com/article/4824263.html)

[4] 网通社汽车 - 蔚来销量暴涨76.3%:首次盈利在望,百万交付触手可及 (https://www.news18a.com/news/storys_212406.html)

[5] The Motley Fool - Should You Buy Nio Stock While It’s Below $5 a Share (https://www.fool.com/investing/2026/02/01/should-you-buy-nio-stock-while-its-below-5-a-share/)

[6] Insider Monkey - Here’s What Morgan Stanley Thinks About NIO Inc (NIO) (https://www.insidermonkey.com/blog/heres-what-morgan-stanley-thinks-about-nio-inc-nio-1684070/)

[7] 知乎 - 特斯拉完败!中美新能源汽车竞争为何要决胜2026? (https://zhuanlan.zhihu.com/p/1993780819056153295)

[8] 金灵AI - 技术分析API

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。