三只松鼠高端坚果礼盒春节销售前景分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的数据和专业分析工具的结果,现在为您提供关于三只松鼠高端坚果礼盒春节销售前景的详细分析报告。

三只松鼠(股票代码:300783.SZ)是一家专注于休闲食品的上市公司,主营业务包括坚果、干果、果脯等休闲食品的研发、加工和销售。公司在包装食品行业具有较高的品牌知名度,尤其在坚果类产品领域占据重要市场份额[0]。

截至2026年2月2日(春节前夕),公司股价为

从股价走势来看,三只松鼠近期表现较为疲软:

| 时间维度 | 涨跌幅 | 表现评价 |

|---|---|---|

| 近1日 | -4.18% | 显著回调 |

| 近5日 | -2.97% | 小幅下跌 |

| 近1个月 | +2.85% | 小幅反弹 |

| 近6个月 | -6.88% | 中期承压 |

| 近1年 | -17.45% | 表现疲软 |

| 52周范围 | $22.11 - $33.00 | 波动较大 |

近期股价回调可能反映了市场对春节销售预期的谨慎态度,同时也受到大盘消费板块整体表现平淡的影响[0][1]。

根据最新财务数据,三只松鼠的财务状况呈现以下特征[0]:

| 指标类别 | 指标名称 | 数值 | 行业评价 |

|---|---|---|---|

| 估值 | 市盈率(P/E) | 42.15倍 | 偏高 |

| 估值 | 市净率(P/B) | 3.22倍 | 中等 |

| 估值 | 市销率(P/S) | 0.85倍 | 相对合理 |

| 盈利 | 净利润率 | 2.03% | 较低 |

| 盈利 | 营业利润率 | 2.14% | 偏低 |

| 盈利 | 净资产收益率(ROE) | 7.69% | 一般 |

| 偿债 | 流动比率 | 1.70 | 稳健 |

| 偿债 | 速动比率 | 1.25 | 正常 |

从盈利角度来看,公司面临着一定的增长压力:

- 收入增长放缓:2025年第三季度营收22.8亿美元,低于市场预期的25.1亿美元,差距达9.24%[0]

- 盈利能力偏弱:净利润率仅为2.03%,在消费品行业中处于较低水平

- 超预期幅度有限:尽管每股收益超出预期30.42%(实际$0.06 vs 预期$0.04),但营收表现不佳显示增长质量有待提升[0]

根据财务分析维度评估,公司在

坚果礼盒是中国消费者春节期间的传统送礼佳品,具有以下市场基础:

- 节日属性强:春节是中国最重要的传统节日,坚果是家家户户必备的休闲食品

- 送礼需求旺:高端坚果礼盒契合春节送礼场景,市场需求稳定

- 消费升级趋势:随着居民收入水平提升,高端坚果产品越来越受到消费者青睐

三只松鼠在电商渠道具有较强的竞争优势:

- 线上渗透率高:公司是坚果电商领域的龙头企业之一

- 物流体系完善:春节期间物流保障能力较强

- 直播带货助力:电商直播渠道为春节销售提供了新的增长点

公司近年来持续推进产品高端化战略:

- 产品结构优化:高端坚果礼盒占比持续提升

- 品牌形象升级:通过包装设计、产品品质提升品牌溢价能力

- 客单价提升:高端产品线有助于提升整体销售规模和毛利率

当前消费环境面临一定挑战:

- 消费增速放缓:社会消费品零售总额增速有所回落

- 消费信心影响:居民消费意愿相对谨慎

- 礼品市场承压:高端礼品市场受到一定影响

坚果零食市场竞争日趋激烈:

- 品牌竞争激烈:百草味、良品铺子、来伊份等品牌持续发力

- 新进入者增多:各类新兴品牌不断涌现

- 价格战压力:行业竞争可能导致利润率承压

- 原材料成本波动:坚果原料价格存在不确定性

- 库存管理挑战:春节后库存消化需要一定时间

- 营销费用投放:春节营销需要大量费用投入

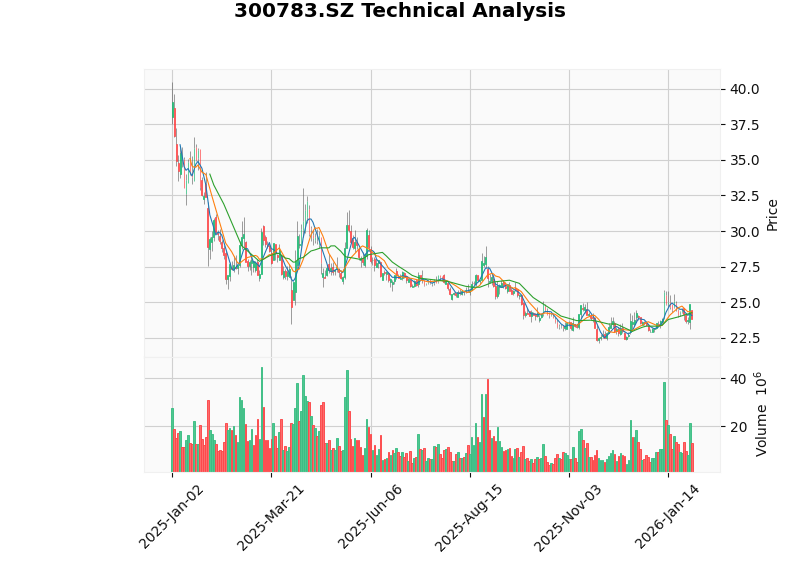

根据技术分析结果,三只松鼠当前股价呈现

| 技术指标 | 数值/状态 | 信号解读 |

|---|---|---|

| 最新收盘价 | $23.84 | 处于区间中轨 |

| MACD | 无交叉 | 偏空信号 |

| KDJ | K:37.1, D:34.0, J:43.5 | 偏多信号 |

| RSI | 正常区间 | 无超买超卖 |

| 趋势判断 | 横盘整理 | 无明确方向 |

| 支撑位 | $23.46 | 技术支撑 |

| 阻力位 | $24.26 | 技术压力 |

| Beta系数 | 0.81 | 波动性低于大盘 |

- 趋势状态:股价在[$23.46, $24.26]区间内震荡整理,无明确趋势方向[2]

- 多空平衡:MACD偏空与KDJ偏多形成一定对冲

- 量能观察:日均成交量1164万股,交投相对活跃

- 波动性:日波动率2.17%,整体波动相对可控

基于以上分析,我对三只松鼠高端坚果礼盒春节销售进行情景预判:

- 销售表现:高端礼盒销售同比增长20%-30%

- 超预期幅度:大幅超越市场预期

- 股价反应:可能刺激股价向上突破区间

- 关键驱动:电商渠道爆发、直播带货贡献、礼盒大单采购

- 销售表现:高端礼盒销售同比增长5%-15%

- 超预期幅度:基本符合市场预期

- 股价反应:维持现有震荡格局

- 关键驱动:渠道稳定、客单价提升贡献增量

- 销售表现:高端礼盒销售持平或小幅下降

- 超预期幅度:低于市场预期

- 股价反应:可能进一步回调

- 关键风险:库存积压、价格战、毛利率承压

- 短期:考虑到近期股价回调和春节销售的不确定性,建议谨慎关注

- 中期:若春节销售超预期,可能带来估值修复机会

- 长期:需关注公司产品高端化战略的持续推进和盈利能力改善

- 春节销售数据:关注公司官方披露的春节销售业绩

- 电商平台表现:监控天猫、京东等平台的三只松鼠销售数据

- 毛利率变化:关注产品结构升级对毛利率的影响

- 费用率控制:关注营销费用投放效率

- 消费不及预期:宏观经济压力可能导致消费需求低于预期

- 行业竞争风险:竞争对手可能推出更具竞争力的产品

- 估值回调风险:当前市盈率42倍偏高,存在估值回调压力

- 食品安全风险:食品行业需关注的质量安全风险

三只松鼠高端坚果礼盒春节销售

- ✓ 春节送礼需求对坚果礼盒的刚性支撑

- ✓ 公司电商渠道优势和直播带货能力

- ✓ 产品高端化战略持续推进,客单价提升潜力

- ✗ 消费大环境相对疲软,高端消费意愿受限

- ✗ 行业竞争加剧,价格战压力持续

- ✗ 公司盈利能力偏弱,增长质量有待提升

- ✗ 近期股价表现疲软,市场预期相对保守

- 激进型投资者:可在春节销售数据明朗前适度布局,设置好止损位

- 稳健型投资者:建议等待春节销售数据公布后再做决策

- 风险偏好型投资者:可关注销售超预期带来的短期交易机会

[0] 金灵API - 三只松鼠公司概况、股价数据、财务分析

[1] 金灵API - 三只松鼠日线交易数据(2025.12-2026.02)

[2] 金灵API - 三只松鼠技术分析报告(2025.01-2026.02)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。