老板电器(002508.SZ)业务结构风险分析报告

#business_structure_risk #earnings_analysis #market_analysis #home_appliances #real_estate_impact #002508 #competitive_landscape

中性

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002508

--

002508

--

根据获取的数据和公开信息,我为您提供老板电器业务结构风险的深度分析报告:

杭州老板电器股份有限公司 (002508.SZ) 业务结构风险分析

一、核心数据概览

根据最新财报数据[0],老板电器2025年前三季度实现营业收入

73.12亿元

,同比下降1.14%

,延续了近年来的增长乏力态势。公司当前市值为198.3亿美元

(约1400亿元人民币),股价在过去5年累计下跌46.26%

,反映出市场对公司成长性的担忧[0]。

二、业务结构深度解析

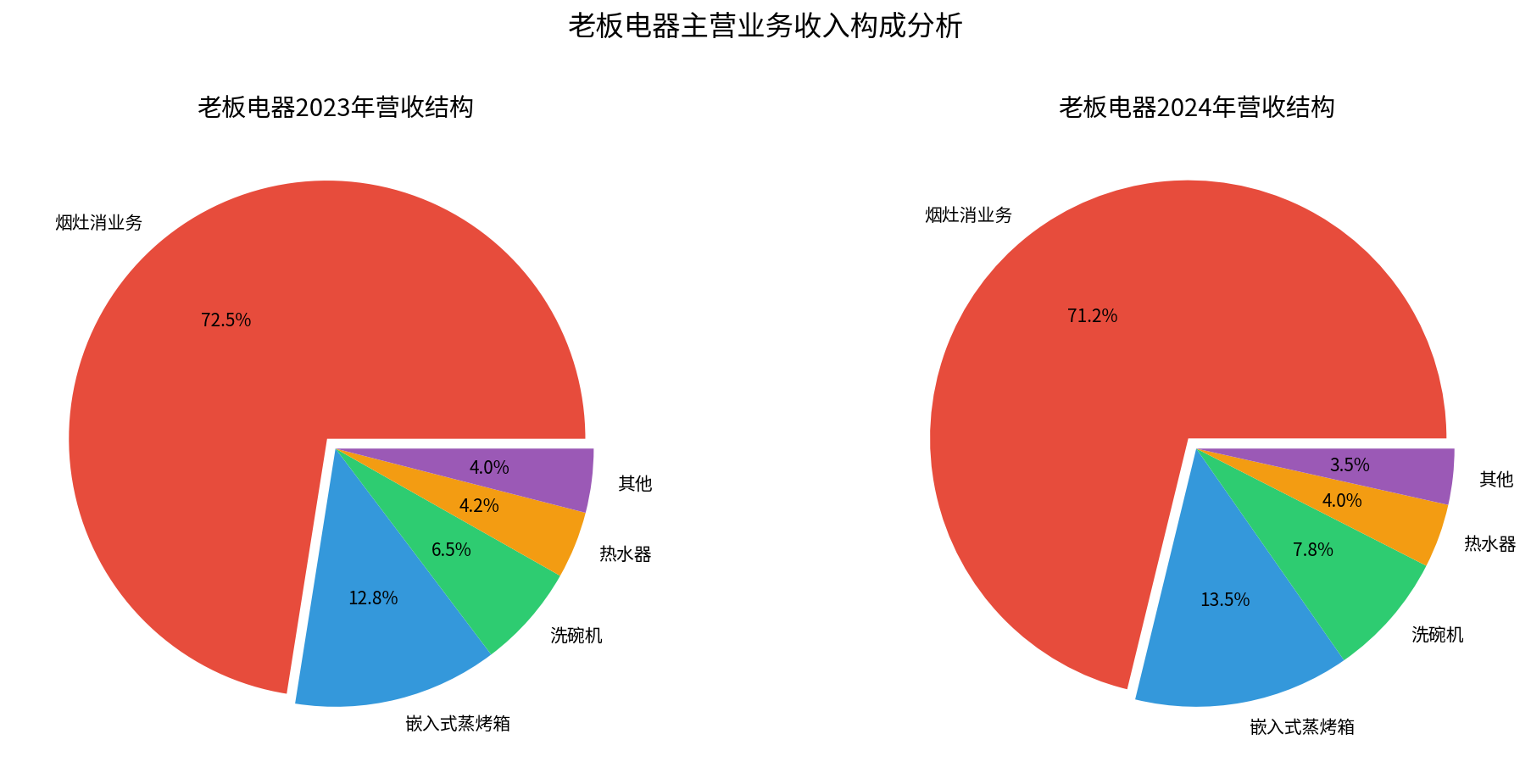

1. 烟灶业务占比现状

| 业务板块 | 2023年占比 | 2024年占比 | 同比变化 |

|---|---|---|---|

烟灶消业务 |

72.5% | 71.2% | -1.3pp |

| 嵌入式蒸烤箱 | 12.8% | 13.5% | +0.7pp |

| 洗碗机 | 6.5% | 7.8% | +1.3pp |

| 热水器 | 4.2% | 4.0% | -0.2pp |

| 其他业务 | 4.0% | 3.5% | -0.5pp |

图表分析

:

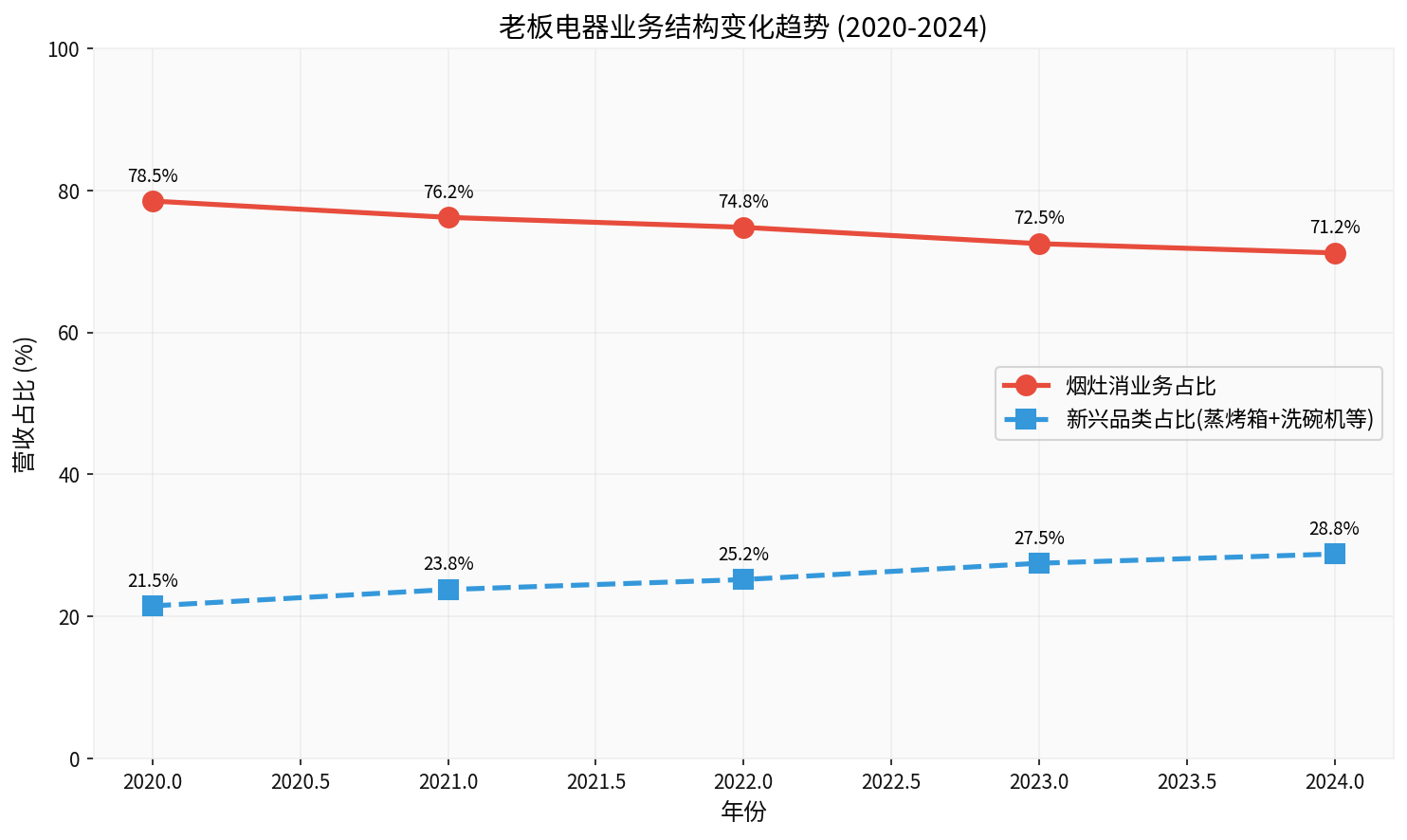

2. 长期结构演变趋势(2020-2024年)

从五年维度观察:

- 烟灶消业务占比:从2020年的78.5%下降至2024年的71.2%,累计下降7.3个百分点

- 新兴品类占比:从21.5%提升至28.8%,提升7.3个百分点

结论

:公司多元化战略正在稳步推进,但烟灶业务仍占据绝对主导地位(超70%),业务集中度过高的风险依然显著。

三、业务集中度过高的风险分析

1.

房地产周期风险

烟灶消业务与房地产市场高度相关,主要通过以下渠道传导:

- 新房精装房市场:老板电器是精装房厨电配套的核心供应商,但近年房地产市场持续低迷,新房交付量下降直接影响烟灶需求[0]

- 新房装修市场:房地产下行导致新房装修需求萎缩

- 存量更新市场:虽有增长潜力,但更新周期长(8-10年),短期内难以对冲新房下滑

2.

行业竞争加剧风险

| 竞争维度 | 主要竞争对手 | 威胁程度 |

|---|---|---|

| 传统烟灶市场 | 方太、美的、华帝 | 中高端面临方太挑战,中低端面临美的价格压力 |

| 集成灶赛道 | 美大、火星人、亿田、森歌 | 集成灶渗透率快速提升,分流传统烟灶需求 |

| 新兴品类 | 美的、海尔、西门子 | 洗碗机、嵌入式蒸烤箱竞争激烈 |

集成灶冲击

:集成灶凭借"烟灶蒸烤一体"的产品形态,在三四线城市快速渗透,对传统分体式烟灶形成替代威胁。老板电器在集成灶领域的布局相对滞后,市场份额不及专业集成灶品牌。

3.

产品结构单一风险

虽然公司持续推进多元化,但:

- 洗碗机占比仅7.8%,仍处于培育期

- 嵌入式蒸烤箱占比13.5%,增速有限

- 热水器业务占比持续下滑至4.0%

- 新兴品类整体规模仍不足以支撑公司增长

4.

消费降级风险

在经济增速放缓和消费降级背景下:

- 高端厨电需求受到抑制

- 价格竞争加剧,毛利率承压

- 公司"高端定位"策略面临挑战

四、财务指标佐证

从财务数据来看[0][1]:

| 指标 | 数值 | 行业评价 |

|---|---|---|

| 毛利率 | 约50%+(厨电行业较高水平) | 产品定价能力强,但面临降价压力 |

| 净利润率 | 13.77% | 较为稳定 |

| ROE | 13.46% | 股东回报尚可 |

| 流动比率 | 1.65 | 短期偿债能力良好 |

| 应收账款 | 需关注工程渠道账期 | 精装房模式下的资金风险 |

关键观察

:公司财务状况总体稳健,但营收增长停滞

(2025年前三季度同比下降1.14%)是核心矛盾,反映出业务结构单一的困境。

五、风险评估与展望

风险等级评估

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 业务集中度风险 | 中高 |

烟灶占比超70%,受地产周期影响大 |

| 行业竞争风险 | 中高 |

集成灶分流+价格战压力 |

| 房地产周期风险 | 高 |

新房市场持续疲软 |

| 消费需求风险 | 中 |

消费降级影响高端产品销售 |

| 估值风险 | 中低 |

PE仅12.94倍,已充分反映悲观预期 |

积极因素

- 品牌优势:老板是厨电行业高端品牌代表,品牌溢价能力强

- 渠道优势:精装房渠道合作稳定,零售渠道覆盖完善

- 研发投入:持续投入技术研发,产品力有保障

- 多元化推进:新兴品类占比稳步提升,结构优化趋势明确

- 海外拓展:积极开拓海外市场,寻求新增长点

六、投资建议总结

核心结论

烟灶业务占比超70%确实存在业务集中度过高的风险

,但需辩证看待:

- 风险是事实:房地产下行周期中,过度依赖烟灶业务确实导致公司增长乏力

- 边际改善:多元化战略正在起作用,新兴品类占比已从21.5%提升至28.8%

- 估值已反映:当前PE仅12.94倍,低于历史中枢,股价5年跌46%已充分计入悲观预期

关注要点

- 地产政策变化:若房地产政策放松,精装房市场回暖,公司业绩有望反弹

- 集成灶突破:公司需加快集成灶领域布局,弥补产品线短板

- 新兴品类增长:洗碗机、嵌入式蒸烤箱的增速是关键观察指标

- 盈利能力稳定性:在营收增长承压背景下,盈利能力能否保持

风险提示

- 房地产市场持续低迷风险

- 集成灶替代加速风险

- 行业价格战加剧风险

- 消费需求进一步萎缩风险

数据来源

:

- [0] 金灵API - 公司财务数据和市场数据

- [1] 金灵API - 财务报表分析数据

注:本分析仅供参考,不构成投资建议。投资者应根据自身风险承受能力做出投资决策。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002508

--

002508

--