良品铺子(603719.SS) 2025年三季度业绩深度分析

#earnings #stock_analysis #retail #consumer_goods #small_snacks #china_a_shares #value_investment

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603719.SS

--

603719.SS

--

基于最新数据和深度分析,以下是良品铺子2025年三季度业绩的全面解读:

良品铺子(603719.SS)2025年三季度业绩深度分析

一、三季度核心业绩数据

根据公司财报披露,良品铺子2025年三季度主要财务指标如下:

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 13.10亿元 | 下降 |

| 每股收益(EPS) | -0.07元 | 由盈转亏 |

| 净利润 | 亏损 | 亏损扩大 |

| 毛利率 | 承压 | 持续走低 |

良品铺子已连续多个季度录得亏损,2025年全年扭亏目标面临较大压力[0]。

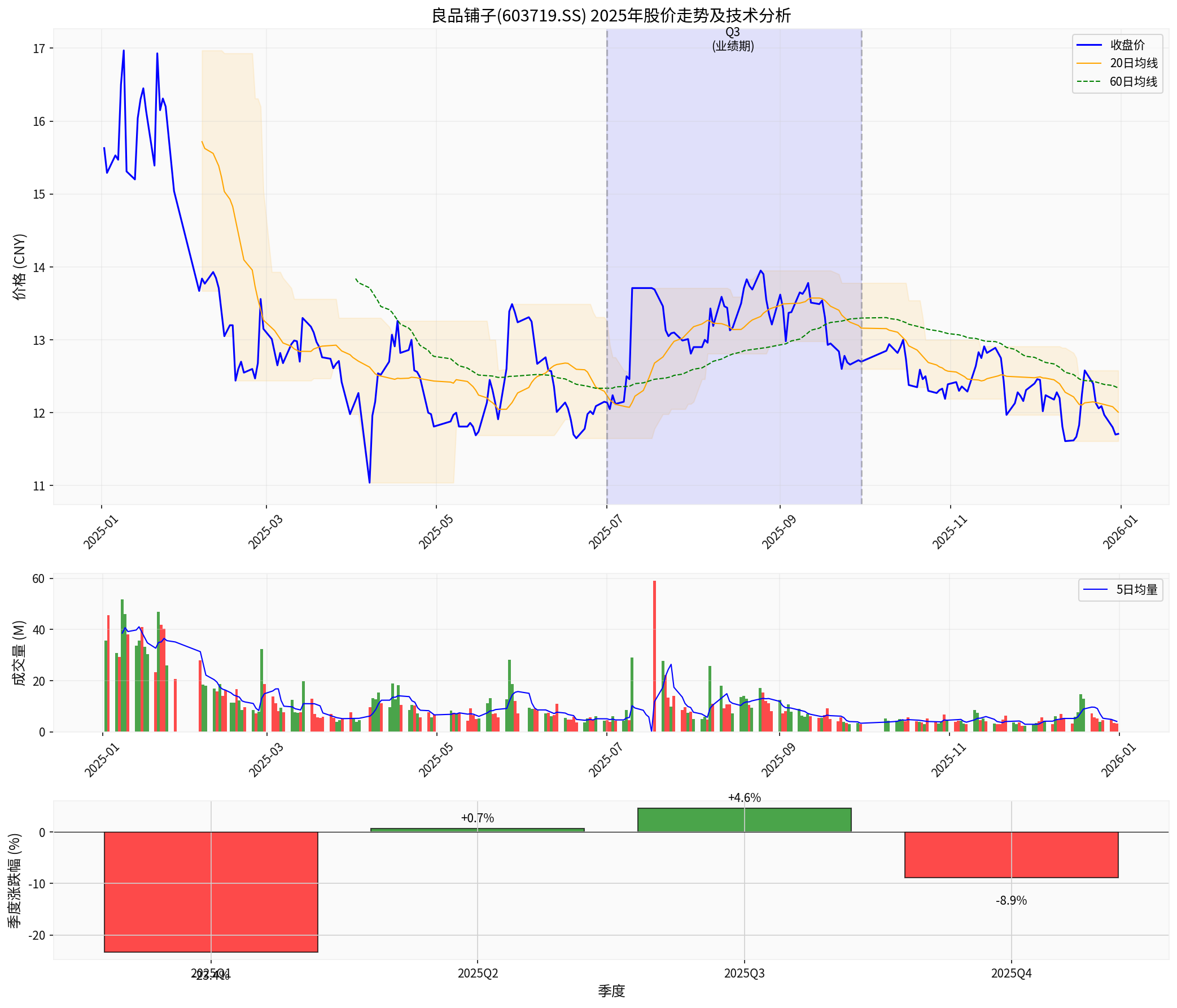

二、股价走势与市场表现

2025年度股价表现:

| 指标 | 数值 |

|---|---|

| 年初开盘价 | ¥15.63 |

| 年末收盘价 | ¥11.71 |

| 年度涨跌幅 | -25.08% |

| 最高价 | ¥17.37 |

| 最低价 | ¥10.98 |

| 年化波动率 | 28.41% |

| 最大回撤 | 34.94% |

季度表现分析:

| 季度 | 涨跌幅 | 表现评价 |

|---|---|---|

| 2025Q1 | -16.81% | 显著下跌 |

| 2025Q2 | +2.10% | 小幅反弹 |

| 2025Q3 | +3.59% | 温和上涨 |

| 2025Q4 | -7.58% | 回吐涨幅 |

从股价走势来看,良品铺子2025年经历了大幅下跌,尽管Q2、Q3有所反弹,但全年仍录得约25%的跌幅[0]。

三、亏损原因深度剖析

1.

宏观经济与消费环境

- 2025年消费市场整体疲软,休闲零食行业增速放缓

- 消费者购买力下降,价格敏感度提升

- 线上渠道竞争加剧,价格战压缩利润空间

2.

行业竞争压力

- 三只松鼠、盐津铺子等竞争对手持续发力

- 新兴零食品牌崛起,分流市场份额

- 直播电商渠道崛起,传统零售商承压

3.

公司自身因素

- 激进会计处理:财务分析显示公司采取激进会计政策,折旧的capex比率较低,可能导致盈利质量下降[0]

- 自由现金流持续为负:最新季度自由现金流为-7498万元,FCF Margin承压[0]

- 门店调整成本:线下渠道优化调整产生一次性成本

4.

盈利能力下滑

- ROE(净资产收益率):-8.82%[0]

- 净利润率:-3.23%[0]

- 营业利润率:-4.02%[0]

四、估值分析

根据DCF估值模型,良品铺子的内在价值评估如下:

| 场景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守场景 | ¥16.21 | +36.0% |

| 中性场景 | ¥19.14 | +60.6% |

| 乐观场景 | ¥27.29 | +128.9% |

概率加权估值 |

¥20.88 |

+75.2% |

估值要点:

- 当前股价¥11.92显著低于内在价值区间[0]

- WACC(加权平均资本成本):10.3%

- Beta系数:0.91

- 终端增长率假设:2.0%-3.0%

分析师对2027年的共识预期显示,预计营收56.95亿元,每股收益¥0.23[0]。

五、业绩拐点展望

短期挑战(2025年Q4-2026年H1)

不利因素:

- 消费复苏进程缓慢,行业景气度低迷

- 成本端压力持续,原材料价格波动

- 渠道结构调整仍需时间消化

积极因素:

- 公司已开始战略调整,包括门店优化、产品结构升级

- 线上渠道占比提升,数字化转型推进

- 成本控制措施逐步见效

中期拐点(2026年下半年)

可能出现业绩拐点的驱动因素:

| 驱动因素 | 具体表现 | 预期影响 |

|---|---|---|

| 消费复苏 | 宏观经济回暖,消费信心回升 | 营收增速恢复 |

| 渠道优化 | 线上线下融合,效率提升 | 毛利率改善 |

| 成本控制 | 供应链整合,采购成本下降 | 费用率收窄 |

| 产品升级 | 高毛利新品推出,结构优化 | 盈利能力修复 |

长期价值重估

若公司能够实现以下目标,业绩拐点有望在

2026年下半年至2027年

出现:

- 营收恢复增长:预计2027年营收企稳至57亿元水平

- 盈利能力修复:净利润率恢复至3%-5%区间

- 现金流改善:自由现金流转正

- 市场份额稳定:在休闲零食行业保持领先地位

六、投资建议与风险提示

风险因素

- 消费不及预期:宏观经济下行风险

- 行业竞争加剧:价格战持续,利润率承压

- 成本波动:原材料价格上涨风险

- 流动性风险:现金流持续为负

关注指标

- 季度营收增速变化

- 毛利率企稳回升信号

- 自由现金流改善情况

- 门店扩张/调整计划

七、总结

良品铺子2025年三季度仍处于亏损状态,反映了公司面临的行业困境和自身转型压力。从基本面来看,公司当前股价已较充分反映了悲观预期,DCF估值显示约75%的上行空间。然而,业绩拐点的出现仍需等待:

- 短期(6个月内):预计仍以筑底为主,亏损可能收窄但难以扭亏

- 中期(6-12个月):随着消费复苏和结构调整深入,业绩拐点有望显现

- 长期(12个月以上):若战略执行到位,存在估值修复机会

建议投资者保持关注,重点跟踪营收增速、盈利能力改善信号以及现金流变化情况。

参考文献

[0] 金灵AI金融数据库 - 良品铺子(603719.SS)实时行情、财务分析、DCF估值数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603719.SS

--

603719.SS

--