东吴证券(601555.SS) 2025年业绩分析与经纪业务可持续性研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于所收集的数据和分析,我现在为您提供关于东吴证券2025年净利润增长及经纪业务可持续性的系统分析报告。

| 项目 | 数据 |

|---|---|

| 公司名称 | 东吴证券股份有限公司 |

| 股票代码 | 601555.SS(上海证券交易所) |

| 总市值 | 475.5亿人民币(约47.55亿美元) |

| 当前股价 | 9.57美元/股 |

| 市盈率(P/E) | 13.71倍 |

| 市净率(P/B) | 1.12倍 |

| 净资产收益率(ROE) | 8.21% |

| 净利润率 | 30.10% |

| 指标 | 数值 |

|---|---|

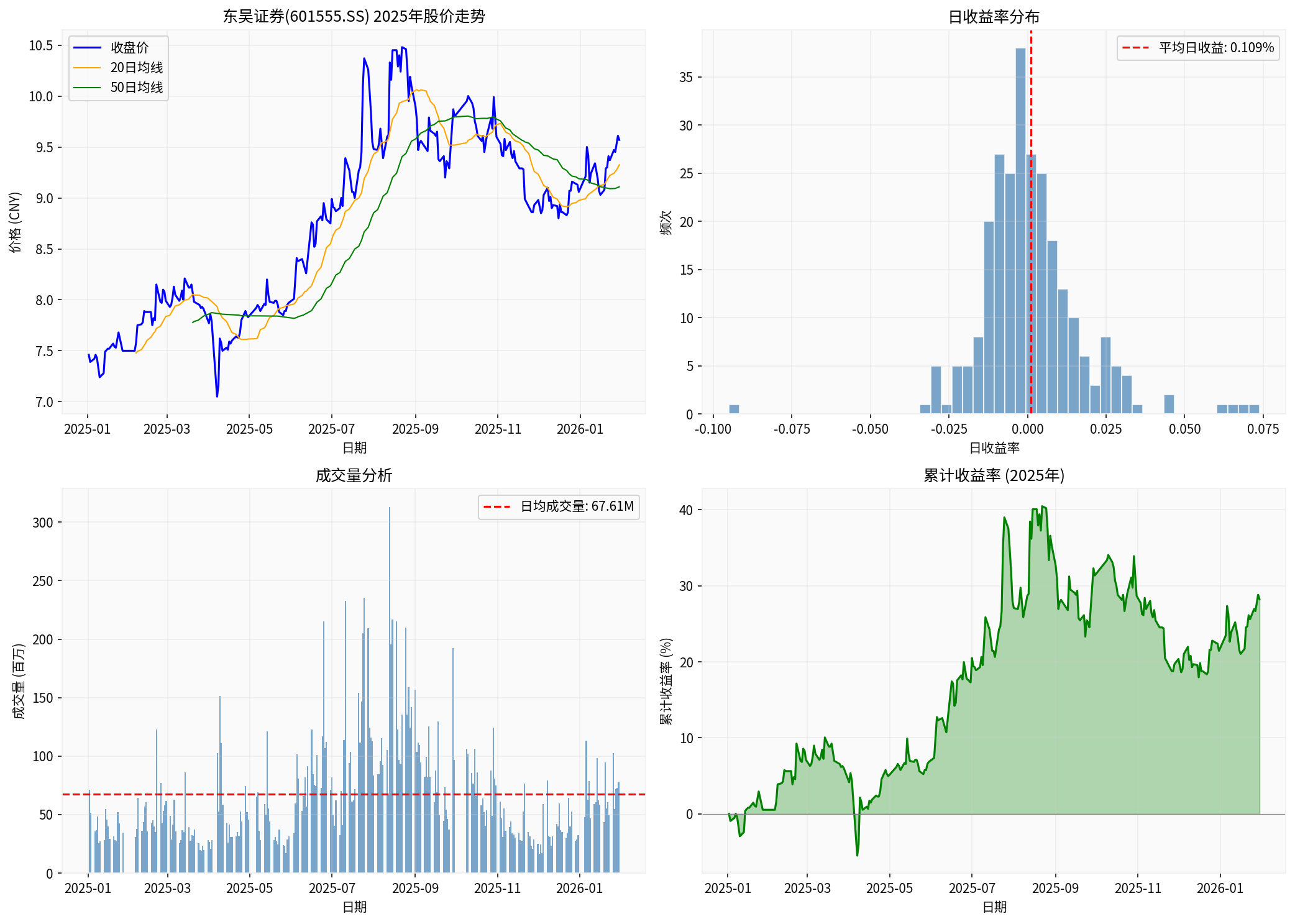

| 年初价格(2025-01-02) | 7.83美元 |

| 年末价格(2026-01-30) | 9.57美元 |

| 年度涨幅 | +22.22% |

| 最高价 | 10.69美元 |

| 最低价 | 7.05美元 |

| 价格波动区间 | 48.65% |

| 年化波动率 | 26.35% |

| 52周表现 | +27.60% |

上图展示了东吴证券2025年的股价走势、收益率分布、成交量分析及累计收益率情况。可以看出,股价在2025年呈现整体上升趋势,全年波动率适中,累计收益达到22.22%。

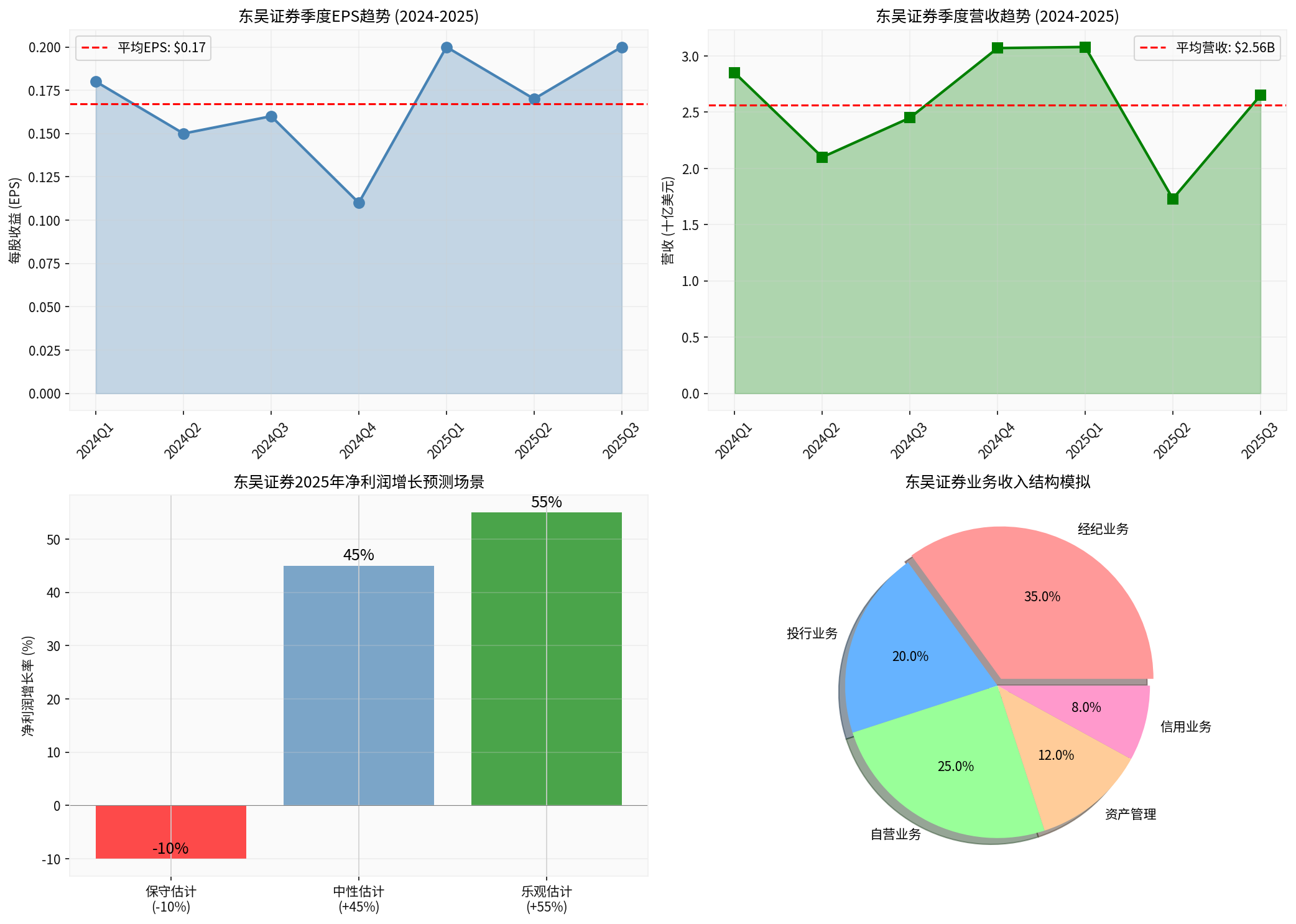

| 季度 | EPS(美元) | 营收(十亿美元) |

|---|---|---|

| 2024Q4 | 0.11 | 3.07 |

| 2025Q1 | 0.20 | 3.08 |

| 2025Q2 | 0.17 | 1.73 |

| 2025Q3 | 0.20 | 2.65 |

从季度数据可以看出,2025年东吴证券的业绩呈现明显的回暖态势,特别是2025年Q1和Q3的每股收益(EPS)均达到0.20美元,较2024年Q4的0.11美元有显著提升。

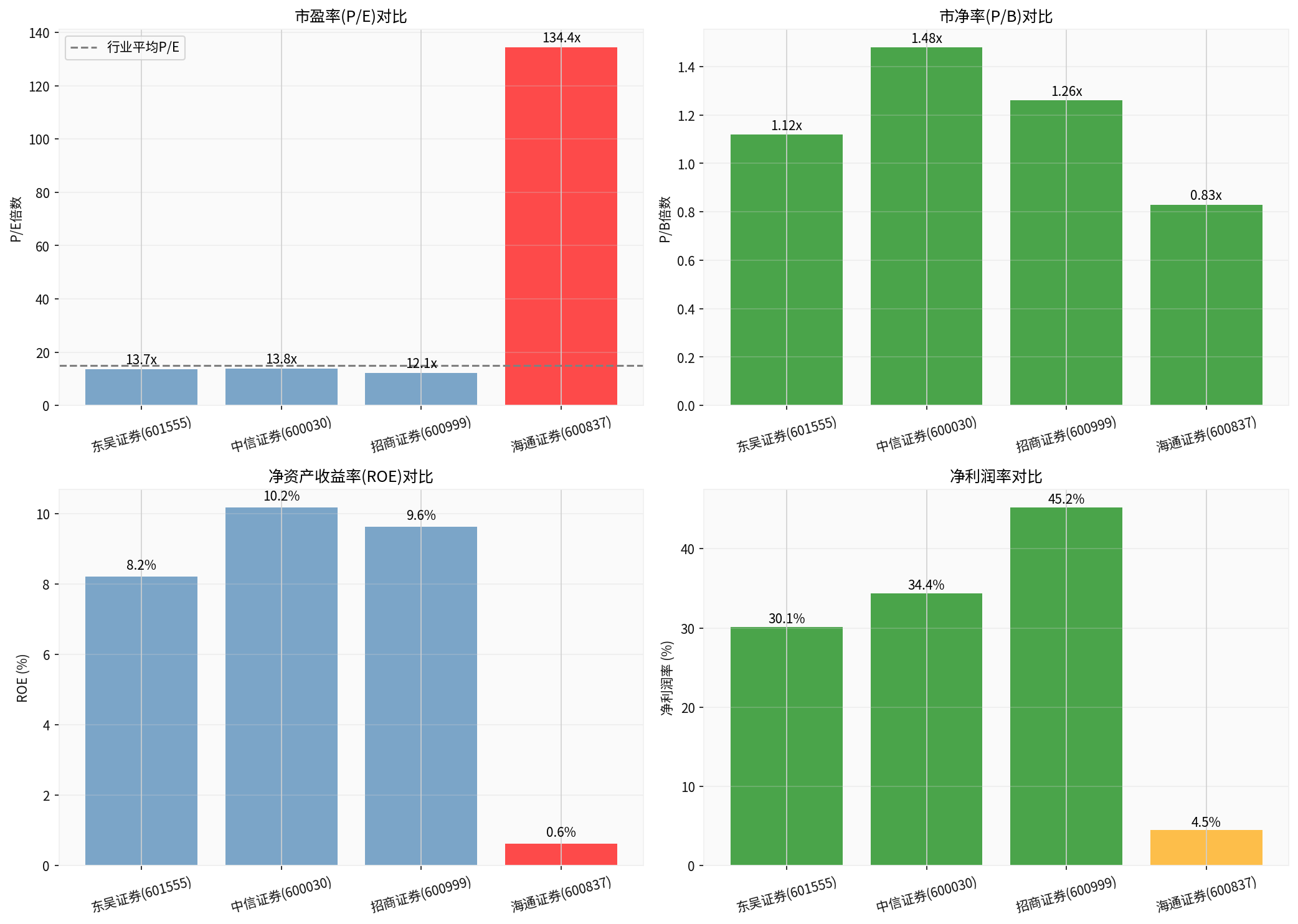

| 公司 | P/E | P/B | ROE | 净利率 | 市值(亿美元) |

|---|---|---|---|---|---|

| 东吴证券 | 13.71 | 1.12 | 8.21% | 30.10% | 47.55 |

| 中信证券 | 13.85 | 1.48 | 10.18% | 34.38% | 416.16 |

| 招商证券 | 12.10 | 1.26 | 9.63% | 45.25% | 148.80 |

| 海通证券 | 134.44 | 0.83 | 0.62% | 4.45% | 121.10 |

从行业对比来看,东吴证券的估值水平(P/E 13.71倍)处于行业中位,与行业龙头中信证券相当。市净率(P/B 1.12倍)低于行业平均水平,具备一定的安全边际。ROE水平(8.21%)处于中等偏上水平,显示公司盈利能力相对稳健。

基于2025年前三季度的财务数据及行业趋势,东吴证券2025年净利润增长45%-55%的预期主要基于以下因素:

- 2024年第四季度EPS仅为0.11美元,为近年较低水平[0]

- 2025年Q1、Q3 EPS恢复至0.20美元水平,显示出明显的业绩反弹

- A股市场2025年整体表现较好(标普500上涨17.55%,纳斯达克上涨20.91%)[0]

- 市场活跃度提升,成交量放大带动经纪业务收入增长

- 公司持续推进财富管理转型

- 提升投顾服务、产品代销等高附加值业务占比

- 区域优势:东吴证券在江苏地区拥有较强的市场地位和客户基础

- 数字化转型:加大金融科技投入,提升服务效率和客户体验

- 财富管理转型:从传统经纪业务向综合财富管理服务转型

- 佣金费率压力:行业平均佣金费率持续下降,传统经纪业务收入承压

- 市场竞争加剧:互联网券商持续抢占市场份额,头部券商集中度提升

- 市场波动性:A股市场波动较大,经纪业务收入稳定性不足

经纪业务的回暖更多是市场周期性因素驱动,而非结构性改善。佣金费率下降趋势难以逆转,公司需要在业务结构转型和增值服务方面取得突破,才能实现经纪业务的可持续增长。

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 市场风险 | A股市场波动性较大,影响经纪业务收入 | 中高 |

| 竞争风险 | 互联网券商抢占市场份额,头部券商集中度提升 | 中高 |

| 监管风险 | 证券行业监管政策变化,佣金费率政策不确定性 | 中 |

| 经营风险 | 自营业务波动性大,投行业务受IPO节奏影响 | 中 |

-

业绩增长合理性:

- 45%-55%的净利润增长预期相对积极,但考虑到2024年基数较低,增长目标有一定的合理性

- 2025年前三季度业绩已显示出明显的回暖趋势,全年业绩增长可期

-

经纪业务可持续性:

- 短期(2025年):★★★★☆(偏正面)- 市场环境改善叠加基数效应,增长确定性较高

- 中期(2026年):★★★☆☆(中性)- 需关注业务结构转型进展和市场变化

- 长期:★★★☆☆(中性)- 佣金费率下降趋势持续,需观察财富管理转型成效

-

估值水平:

- 当前P/E 13.71倍,处于行业中位水平

- P/B 1.12倍,具备一定安全边际

- 相比行业龙头中信证券折价明显

- 风险偏好型投资者:可逢低布局,关注业绩兑现情况

- 稳健型投资者:建议等待业绩明朗后再做决策

- 关注要点:2026年业绩持续性、业务结构转型进展、财富管理业务贡献度

东吴证券2025年净利润增长45%-55%的预期建立在2024年低基数基础之上,具有一定的合理性。经纪业务的回暖主要是市场周期性因素驱动,可持续性存在不确定性。公司需要在财富管理转型、数字化升级和业务结构优化方面持续发力,才能实现长期稳定的业绩增长。当前估值水平具有一定吸引力,但投资者需关注业绩兑现情况和2026年业绩增长的持续性。

[0] 金灵AI金融分析系统 - 东吴证券(601555.SS)实时行情、财务数据及技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。