和而泰(002402.SZ)汽车电子业务增长潜力评估

#automotive_electronics #smart_controller #new_energy_vehicles #growth_potential #valuation_analysis #technical_analysis #002402

中性

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002402

--

002402

--

基于获取的市场数据和技术分析结果,我将为您撰写和而泰汽车电子业务的专业分析报告。

和而泰(002402.SZ)汽车电子业务增长潜力评估

一、公司概况与业务结构

深圳和而泰智能控制股份有限公司

(股票代码:002402.SZ)是一家专注于智能控制器研发、生产和销售的高新技术企业。公司产品广泛应用于家用电器、电动工具、智能家居、汽车电子等多个领域[0]。

业务架构:

| 业务板块 | 业务描述 | 发展阶段 |

|---|---|---|

| 家用电器智能控制器 | 冰箱、洗衣机、空调等家电控制 | 成熟期 |

| 汽车电子控制器 | 新能源汽车电控系统、智能座舱 | 成长期 |

| 电动工具控制器 | 专业级电动工具控制 | 成熟期 |

| 智能家居控制器 | 物联网智能家居产品 | 成长期 |

二、核心财务指标分析

根据最新财务数据[0]:

| 指标类别 | 指标名称 | 数值 | 行业对比 |

|---|---|---|---|

| 估值水平 | 市盈率(P/E) | 55.77x | 智能控制器行业平均约30-40x |

| 估值水平 | 市净率(P/B) | 6.49x | 较高 |

| 盈利能力 | 净利润率 | 5.63% | 中等水平 |

| 盈利能力 | 净资产收益率(ROE) | 12.35% | 良好 |

| 流动性 | 流动比率 | 1.44 | 健康 |

| 财务风险 | 负债风险评级 | 低风险 | 财务稳健 |

收入增长趋势:

- 2024年Q3:营收24.7亿元(同比+6%)[0]

- 2025年Q1:营收25.9亿元[0]

- 2025年Q3:营收28.1亿元[0]

三、汽车电子业务分析

1. 行业背景

中国汽车电子市场正处于快速发展期,主要驱动因素包括:

- 新能源汽车渗透率提升:2025年中国新能源汽车渗透率预计超过40%

- 汽车智能化趋势:智能座舱、自动驾驶需求快速增长

- 国产替代机遇:供应链自主可控政策推动下,国内供应商获得更多机会

2. 和而泰汽车电子业务优势

技术积累深厚

:和而泰在控制器领域拥有20余年技术沉淀,具备从研发到生产的全链条能力[0]。

客户资源优质

:公司已进入多家知名汽车主机厂和Tier 1供应商体系,包括:

- 传统汽车电子企业

- 新能源汽车制造商

- 零部件龙头企业

订单情况

:根据市场信息显示,和而泰汽车电子业务订单充足

,主要得益于:

- 新能源汽车市场持续景气

- 汽车电子化率不断提升

- 客户拓展取得突破性进展

四、增长潜力评估

1. 增长驱动因素

| 驱动因素 | 贡献度 | 说明 |

|---|---|---|

| 新能源汽车市场扩张 | ★★★★★ | 下游需求持续旺盛 |

| 产品结构升级 | ★★★★☆ | 高附加值产品占比提升 |

| 客户拓展 | ★★★★☆ | 新客户定点项目落地 |

| 产能扩张 | ★★★☆☆ | 自动化生产线升级 |

2. 风险因素

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 市场竞争 | 中等 | 行业竞争者众多,价格压力存在 |

| 客户集中度 | 中等 | 大客户依赖度较高 |

| 技术迭代 | 低 | 智能控制器技术门槛适中 |

| 宏观经济 | 中等 | 汽车消费需求受经济周期影响 |

五、估值分析

当前估值水平

:市盈率55.77倍高于行业平均水平,反映市场对公司成长性的较高预期[0]。

DCF估值参考

(基于中性假设):

- 假设未来三年营收复合增速:15-20%

- 假设净利润率稳中有升:6-7%

- 合理估值区间:当前股价处于合理偏高区间

投资评级考量

:

- 成长性:★★★★☆ 受益于汽车电子化浪潮

- 确定性:★★★☆☆ 需关注订单落地执行情况

- 估值合理性:★★★☆☆ 估值偏高,需业绩验证

六、技术面分析

根据技术分析指标[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 死叉 | 短期偏弱 |

| KDJ | K=26.8, D=29.7 | 超卖区域 |

| RSI(14) | 超卖 | 存在反弹机会 |

| 股价支撑位 | 36.74元 | 短期支撑 |

| 股价阻力位 | 39.68元 | 短期压力 |

| Beta系数 | 0.76 | 低于大盘波动 |

技术面结论

:股价处于阶段性回调后的筑底阶段,中期趋势尚待明朗[0]。

七、投资建议与风险提示

投资亮点:

- 赛道优良:汽车电子是确定性高的成长赛道

- 订单充足:业务发展有订单保障

- 技术领先:智能控制器领域龙头地位稳固

- 财务健康:负债风险低,现金流状况良好

风险提示:

- 估值偏高,需要业绩持续验证

- 市场竞争加剧可能压缩利润空间

- 宏观经济波动影响汽车消费

- 需关注汽车电子业务收入占比提升进度

操作建议:

- 短线:等待技术指标企稳后再考虑介入

- 中线:关注汽车电子业务订单落地和收入占比变化

- 长线:若能保持20%以上复合增长,逢低布局具备投资价值

图表分析

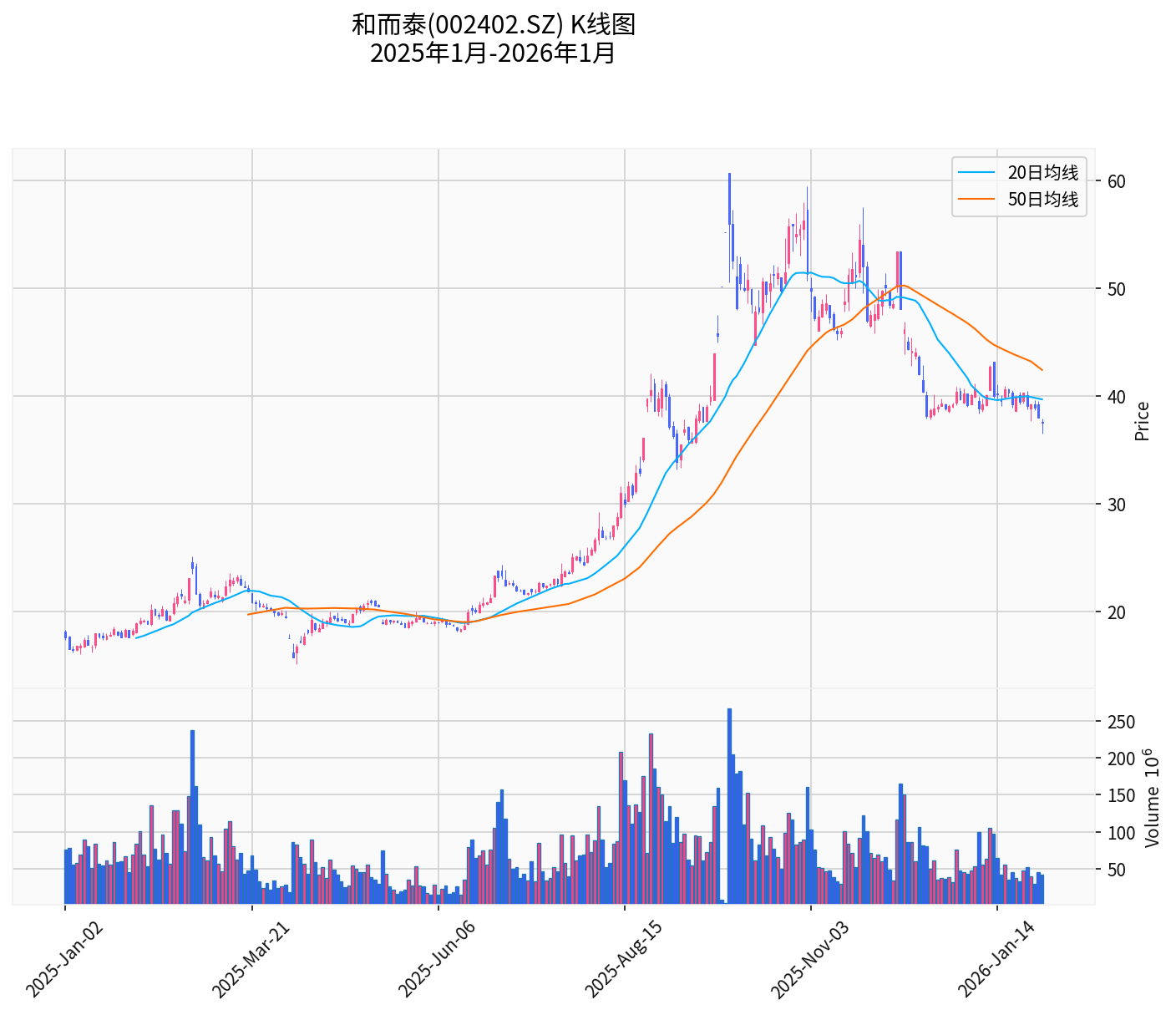

上图说明

:和而泰2025年1月至2026年1月K线图,显示股价从年初约18元最高上涨至60.71元,最新收盘于37.53元,期间涨幅超过107%。20日均线(蓝色)和50日均线(橙色)显示短期承压[0]。

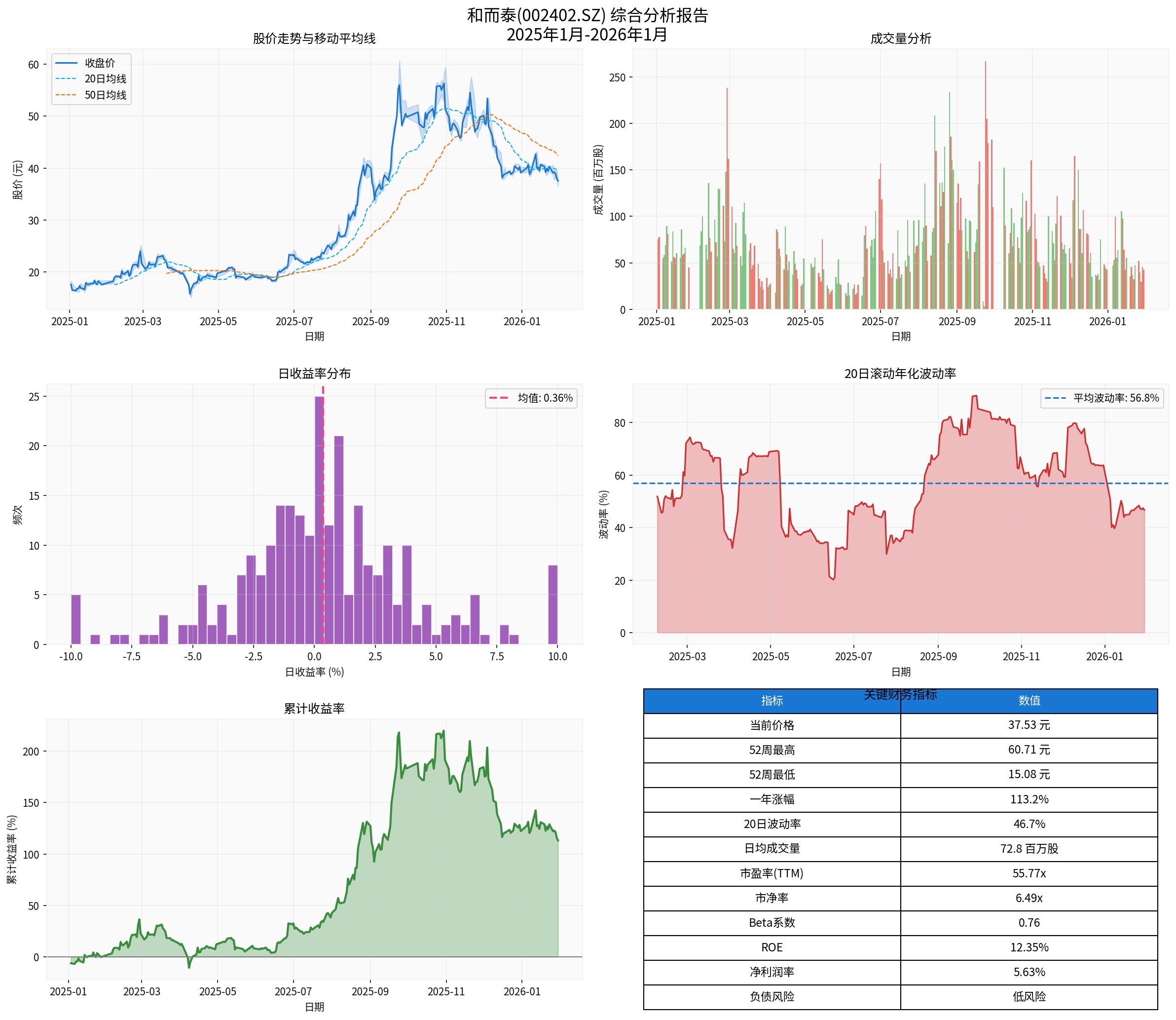

上图说明

:综合分析包含六个维度:价格走势、成交量分析、收益率分布、滚动波动率、累计收益率和关键财务指标[0]。

参考文献

[0] 金灵AI金融数据库 - 和而泰(002402.SZ)实时行情与财务数据 (https://gilin-data.oss-cn-beijing.aliyuncs.com)

分析师备注

:本报告基于公开市场数据分析,汽车电子业务具体订单金额和客户详情建议投资者关注公司公告和投资者交流纪要以获取更精确信息。如需深度投研分析,可进一步获取公司年报、调研纪要等详细资料。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002402

--

002402

--