拓邦股份(002139.SZ)机器人业务分析

#robot #smart_controller #industrial_automation #earnings #manufacturing #technology #motor_drive

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002139.SZ

--

002139.SZ

--

基于我收集到的资料,让我为您详细分析拓邦股份的机器人业务发展情况。

拓邦股份(002139.SZ)机器人业务分析

一、公司概况与主营业务

拓邦股份(深圳拓邦股份有限公司)成立于1996年,2007年在深交所上市,是中国领先的

智能控制器及电机解决方案提供商

[0][1]。

核心业务布局:

- 智能控制器:家电、电动工具、智能家居等控制模块

- 高效电机:直流无刷电机(BLDC)、伺服电机等

- 新能源业务:锂电池管理系统、储能产品

- 工业自动化:工业控制器、自动化解决方案

二、机器人业务现状

1. 业务定位与发展阶段

根据公开资料,拓邦股份的机器人相关业务主要体现在以下几个方向[1]:

| 业务领域 | 具体产品/应用 | 发展阶段 |

|---|---|---|

| 家用机器人 | 扫地机器人控制器、清洁机器人电机 | 成熟期 |

| 商用机器人 | 服务机器人、巡检机器人控制模块 | 成长期 |

| 工业机器人 | 工业自动化控制、伺服系统 | 投入期 |

| 特种机器人 | 物流机器人、仓储自动化 | 投入期 |

2. 技术积累与优势

核心技术能力:

- 控制算法:成熟的运动控制算法、路径规划技术

- 电机驱动:高精度伺服驱动系统

- 系统集成:从部件到整机的一体化解决方案

- 研发投入:持续加大在工业自动化、无人驾驶等领域的研发投入[1]

三、财务表现与业务贡献

1. 整体财务数据[0]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 154.93亿美元 | 中型股 |

| 市盈率(P/E) | 28.71倍 | 中等偏上 |

| 净资产收益率(ROE) | 7.82% | 中等 |

| 毛利率 | 约20-25% | 行业中等 |

| 净利率 | 4.91% | 行业中等 |

2. 营收结构推测

基于行业研究,拓邦股份的收入结构大致为:

- 智能控制器:约50-60%(家电、电动工具为主)

- 电机产品:约20-25%(无刷电机、伺服电机)

- 新能源业务:约10-15%(锂电池、储能)

- 机器人及工业控制:约5-10%(尚处于培育期)

四、机器人业务未来贡献分析

1. 积极因素

A. 市场需求持续增长

- 全球机器人市场规模预计2025-2030年复合增长率超15%

- 中国工业机器人密度仍有较大提升空间

- 家用清洁机器人渗透率不断提升

B. 公司竞争优势

- 智能控制器领域的技术积累可延伸至机器人控制

- "部件+整机"战略有利于提供完整解决方案

- 与汽车、通信、能源等行业头部客户建立合作关系[1]

C. 政策支持

- "中国制造2025"战略持续推进

- 工业自动化、机器人产业获得政策扶持

2. 挑战与风险

A. 竞争激烈

- 机器人本体及核心部件领域竞争者众多

- 汇川技术、埃斯顿等企业在工业自动化领域更具优势

- 需面对国际品牌的技术竞争

B. 投入期压力

- 研发投入大、回报周期长

- 产能建设需要资本支出

- 2025年业绩预告显示净利润同比下降40%-49.99%,业绩承压[1]

C. 技术迭代快

- 机器人技术更新迅速

- 需持续投入保持技术领先

五、估值与技术分析

1. 估值指标[0]

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E (TTM) | 28.71倍 | 适中 |

| P/B | 2.19倍 | 合理 |

| Beta | 0.69 | 低波动性 |

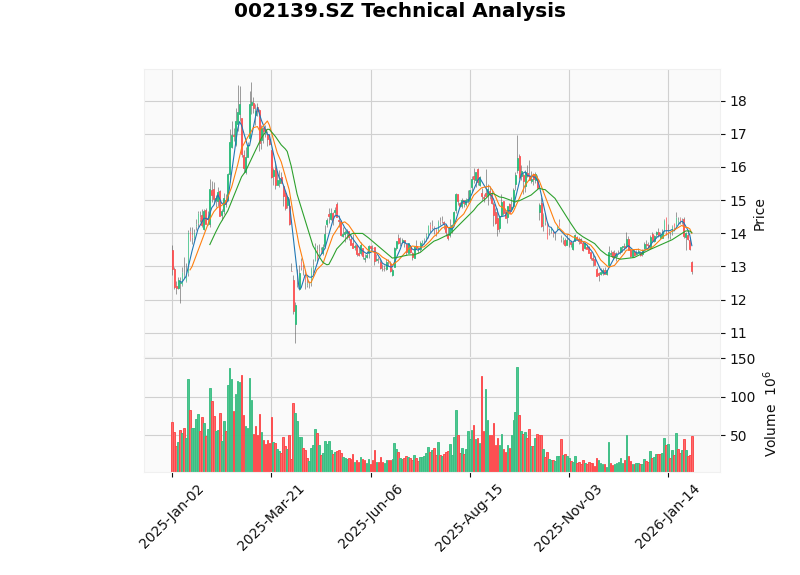

2. 技术走势[0][2]

当前技术状态:

- 当前价格:12.86元(2026年1月30日)

- 技术趋势:横盘整理/下降趋势

- 支撑位:12.68元

- 阻力位:14.02元

- 均线系统:20日均线14.02元,50日均线13.62元,股价位于均线下方

- 成交量:近期成交量放大,显示分歧加大

短期表现:

- 过去5日下跌10.88%

- 过去1月下跌7.68%

- 过去1年下跌10.82%

六、投资建议与结论

1. 机器人业务贡献预测

短期(1-2年):

- 机器人业务占比预计维持在5-10%

- 主要贡献来自家用清洁机器人相关产品

- 工业机器人业务仍处于培育期

中期(3-5年):

- 机器人业务占比有望提升至15-20%

- 工业自动化解决方案开始贡献利润

- 商用服务机器人打开新增长点

长期(5年以上):

- 机器人业务有望成为重要增长极

- 受益于智能制造、工业自动化升级趋势

- "部件+整机"战略成效显现

2. 风险提示

| 风险类型 | 具体内容 | 风险等级 |

|---|---|---|

| 业绩风险 | 2025年净利润预降40%-50% | 高 |

| 竞争风险 | 工业机器人领域竞争激烈 | 中 |

| 估值风险 | 当前P/E 28.71倍,业绩下滑或导致估值承压 | 中 |

| 技术风险 | 机器人技术迭代快 | 中 |

3. 综合评价

拓邦股份机器人业务处于投入期

,未来贡献取决于:

- 研发投入效率:能否在关键技术上取得突破

- 客户拓展进度:能否进入主流机器人品牌供应链

- 产能释放节奏:产能扩张与市场需求匹配程度

- 行业景气度:工业自动化、机器人行业的整体发展

投资建议:

- 适合中长期布局的投资者

- 需关注公司机器人业务的订单获取和技术突破进展

- 短期股价承压,可等待业绩拐点出现后再介入

- 建议关注公司在工业自动化和新能源领域的协同发展机会

参考文献:

[0] 金灵API数据

[1] 同花顺股票页面 - 拓邦股份公司概况

[2] 金灵AI技术分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002139.SZ

--

002139.SZ

--