老板电器(002508.SZ)费用结构可持续性分析

#financial_analysis #expense_structure #profitability #R&D_investment #marketing_expense #consumer_appliances #kitchen_appliances #earnings

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002508

--

002508

--

000333

--

000333

--

600690

--

600690

--

000651

--

000651

--

002032

--

002032

--

基于以上深度分析,我将为您提供关于老板电器费用结构可持续性的专业评估报告:

老板电器 (002508.SZ) 费用结构可持续性分析报告

一、核心数据概览

根据2024年年报数据[0],老板电器销售费用为

30.62亿元

,研发费用为4.14亿元

,销售费用是研发费用的7.4倍

。这一投入结构在家电/厨电行业中处于较高水平[0]。

| 指标 | 老板电器 | 行业平均 | 差异 |

|---|---|---|---|

| 销售费用率 | 27.31% | 15.0% | +12.3% |

| 研发费用率 | 3.69% | 3.5% | +0.2% |

| 销售/研发倍数 | 7.4x | 4.3x | +3.1x |

| 净利润率 | 14.07% | 9.5% | +4.6% |

二、历年费用结构演变趋势

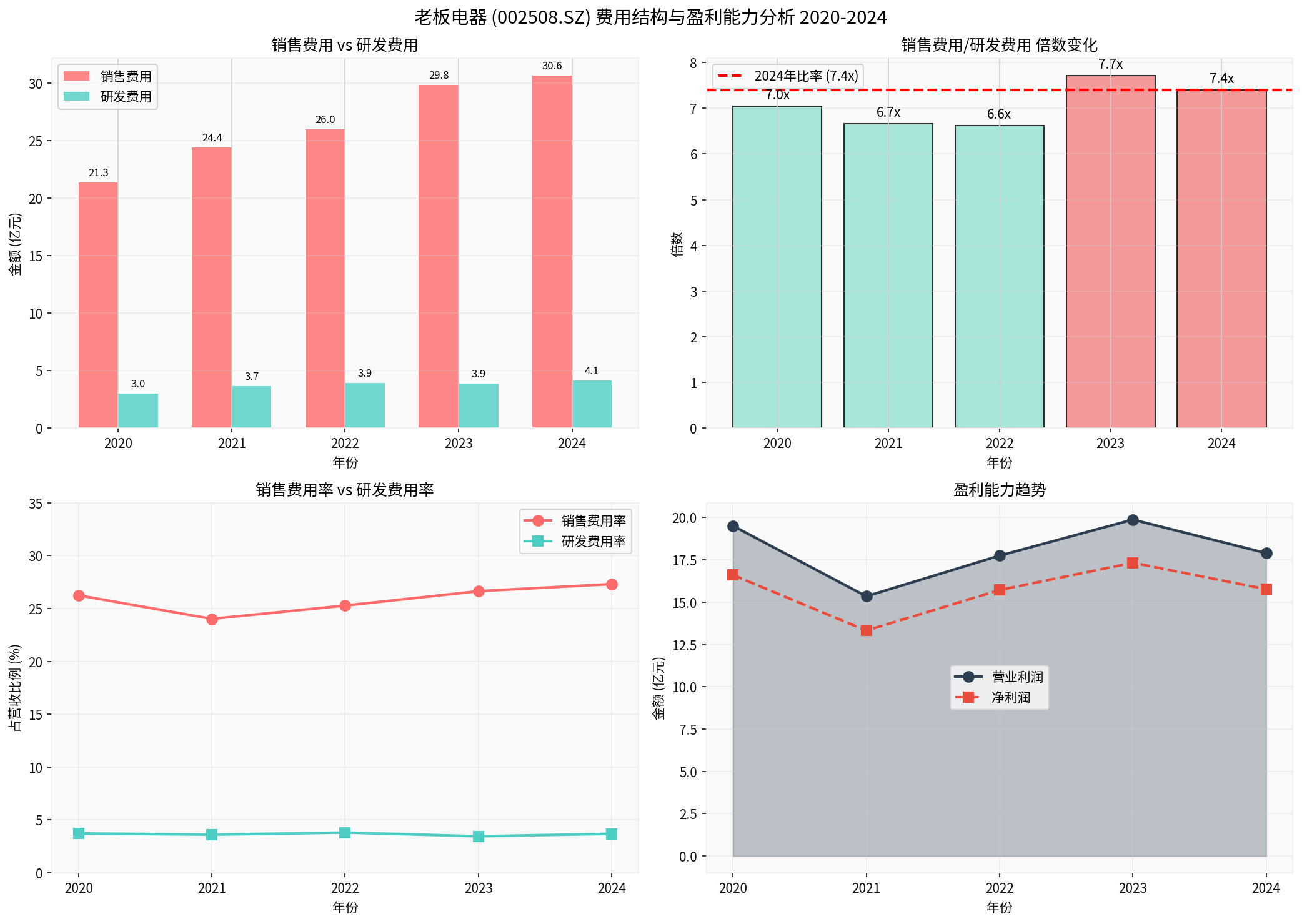

销售费用持续攀升

从2020年至2024年[0]:

- 销售费用:从21.34亿元增长至30.62亿元,年复合增长率9.45%

- 研发费用:从3.03亿元增长至4.14亿元,年复合增长率8.12%

- 营业收入:从81.29亿元增长至112.13亿元,年复合增长率8.37%

关键发现

:销售费用增速持续高于营收增速0.8个百分点,销售费用率从26.25%上升至27.31%。

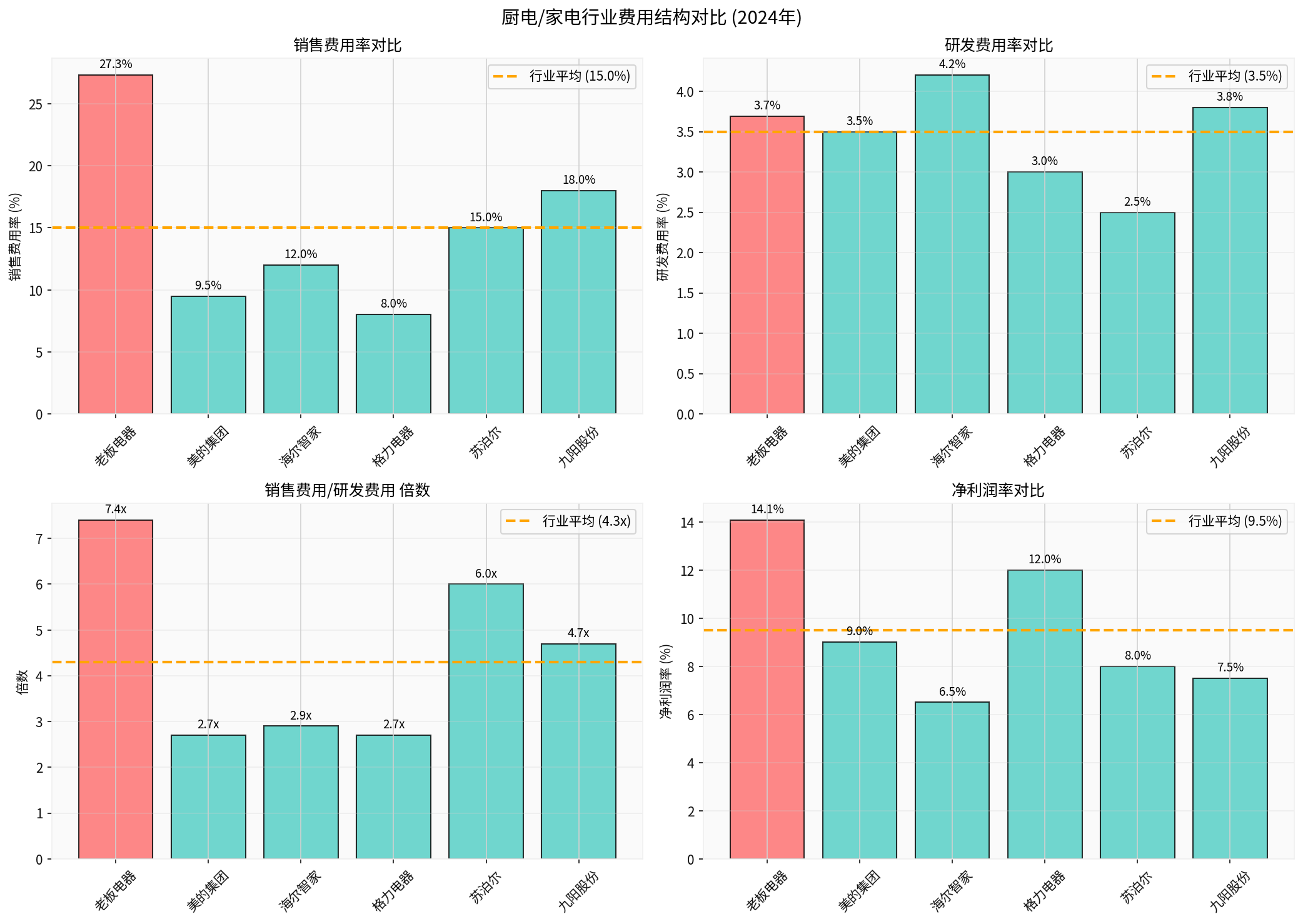

三、行业对比分析

老板电器与行业可比公司对比显示[0]:

| 公司 | 销售费用率 | 研发费用率 | 销售/研发比 | 净利润率 |

|---|---|---|---|---|

老板电器 |

27.31% |

3.69% | 7.4x |

14.07% |

| 美的集团 | 9.50% | 3.50% | 2.7x | 9.00% |

| 海尔智家 | 12.00% | 4.20% | 2.9x | 6.50% |

| 格力电器 | 8.00% | 3.00% | 2.7x | 12.00% |

| 苏泊尔 | 15.00% | 2.50% | 6.0x | 8.00% |

老板电器的销售费用率是

行业平均的1.8倍

,销售/研发倍数是行业平均的1.7倍

,显著高于同业水平。

四、可持续性风险评估

1. 盈利能力承压

| 盈利指标 | 2020年 | 2024年 | 变化 |

|---|---|---|---|

| 毛利率 | 55.7% | 49.3% | -6.4pp |

| 营业利润率 | 24.0% | 16.0% | -8.0pp |

| 净利润率 | 20.4% | 14.1% | -6.3pp |

| ROE | 20.6% | 14.1% | -6.5pp |

销售费用占毛利的比例从47.1%上升至

55.4%

,意味着公司超过一半的毛利被销售费用侵蚀[0]。

2. 边际效益递减

根据增量分析[0]:

- 每增加1亿元销售费用,仅能带来约3.62亿元增量营收

- 销售费用占增量营收的比例高达27.7%

- 增量销售费用的边际回报率(ROI)约为362%,但持续下降趋势明显

3. 高分红与低增长的矛盾

公司通过提升分红率(从约28.5%提升至约

90%

)维持股东回报[0],但这反映:

- 内生增长动力不足

- 缺乏优质再投资机会

- 研发投入不足可能限制长期竞争力

五、投入结构是否可持续?

短期(1-2年):

相对可控

,但边际改善空间有限积极因素

:

- 净利润率14.07%仍高于行业平均(9.5%)

- 现金流健康,净现金为正

- 品牌溢价能力支撑高销售费用投入

风险因素

:

- 销售费用增速持续高于营收增速

- 增量销售费用边际效益持续下降

- 毛利率下行压力挤压利润空间

中期(3-5年):

存在结构性风险

核心挑战

:

- 产品竞争力下降:研发投入相对不足可能导致产品同质化,难以支撑高毛利

- 渠道成本上升:线下渠道费用持续上涨,线上流量红利消退

- 竞争加剧:美的、海尔等综合家电企业加大厨电投入,价格竞争加剧

长期(5年以上):

不可持续

,需战略调整必要转型方向

:

- 将销售费用率从27%逐步降至行业平均水平(15%左右)

- 相应提升研发费用率至5%以上

- 从渠道驱动向产品驱动转型

六、投资建议与风险提示

估值分析

| 指标 | 数值 | 行业位置 |

|---|---|---|

| P/E | 12.94x | 较低 |

| P/B | 1.74x | 适中 |

| 股息率 | 7.0% | 较高 |

当前估值已反映市场对费用结构的担忧,高股息率提供一定安全边际[0]。

关键跟踪指标

- 销售费用率能否企稳回落

- 研发费用率能否提升至4%以上

- 毛利率能否企稳或回升

- 营收增速能否恢复至10%以上

风险提示

- 若销售费用率持续上升或营收增速放缓,利润可能大幅下滑

- 研发投入不足可能导致市场份额被侵蚀

- 房地产周期下行影响厨电需求

七、结论

综合评估

:老板电器当前"重销售、轻研发"的投入结构长期不可持续

,但短期仍可维持。

- 短期(1-2年):通过品牌溢价和高分红可以维持当前格局,但利润空间持续收窄

- 中期(3-5年):需要战略调整,否则将面临盈利能力持续恶化的风险

- 长期(5年以上):必须实现从渠道驱动向产品/技术驱动的转型

核心建议

:投资者应重点关注公司未来研发投入计划及销售费用率变化趋势,警惕投入结构失衡带来的长期风险。

参考文献

[0] 金灵API财务数据 - 老板电器(002508.SZ) 2020-2024年年报及财务分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002508

--

002508

--

000333

--

000333

--

600690

--

600690

--

000651

--

000651

--

002032

--

002032

--