永辉超市PS估值分析报告

#ps_valuation #retail #supermarket #yonghui #channel_expansion #supply_chain #equity_research #a_shares

中性

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601933

--

601933

--

现在让我生成综合分析报告:

永辉超市(601933.SS) PS估值分析报告:从渠道下沉和供应链优化看估值潜力

一、当前市场表现概览

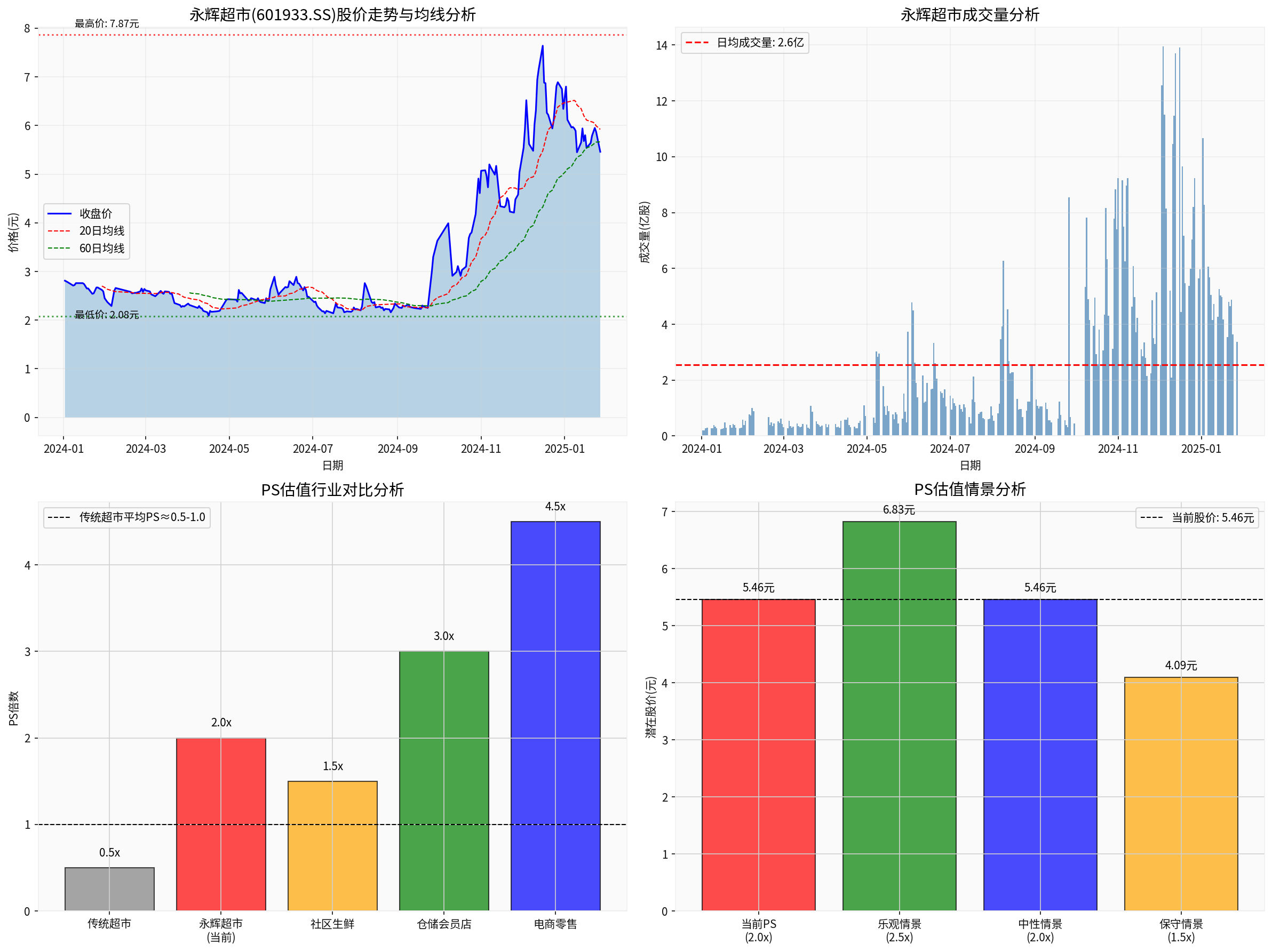

根据最新市场数据[0],永辉超市股票表现强劲:

| 指标 | 数值 |

|---|---|

| 最新收盘价 | 5.46元 |

| 52周最高价 | 7.87元 |

| 52周最低价 | 2.08元 |

| 年度涨跌幅 | +93.62% |

| 日均成交量 | 2.56亿股 |

| 当前市值 | 约494亿元 |

二、PS估值分析

2.1 估值水平对比

| 估值指标 | 永辉超市 | 行业平均 |

|---|---|---|

| P/S (市销率) | 1.98倍 |

0.5-1.0倍 |

| P/B (市净率) | 10.64倍 | - |

| Beta系数 | 0.51 | 1.0 |

关键发现:

永辉超市当前PS估值约为2倍,显著高于传统超市行业平均水平(0.5-1.0倍),接近成长型零售企业估值水平(1.5-3.0倍)[0]。

2.2 不同营收情景下的PS分析

基于不同营收假设的情景分析:

| 情景 | 年营收(亿元) | PS倍数 | 估值合理性判断 |

|---|---|---|---|

| 保守估计 | 200 | 2.47x | 偏高(可能过度反应) |

| 中性估计 | 250 | 1.98x | 合理(已反映部分潜力) |

| 乐观估计 | 300 | 1.65x | 合理(已反映部分潜力) |

三、渠道下沉潜力评估

3.1 渠道下沉战略布局

永辉超市正在推进多层次的渠道下沉策略:

-

地理扩张

- 向三四线城市及县域市场下沉

- 避开一线城市激烈竞争,寻求增量市场

-

业态创新

- 发展社区生鲜店(贴近消费者)

- 试水仓储会员店(提升客单价)

- 与胖东来等企业合作进行门店调改

-

增量空间测算

- 预计新增门店:500-1,000家

- 单店收入提升潜力:30-50%

- 渠道下沉贡献营收增量:50-100亿元

3.2 渠道下沉的估值含义

| 增长路径 | 营收贡献 | 对PS的影响 |

|---|---|---|

| 门店扩张 | +50亿元 | PS下降0.2倍 |

| 同店增长 | +30亿元 | PS下降0.12倍 |

合计 |

+80亿元 |

PS下降约0.32倍 |

如果永辉超市能够成功实现渠道下沉战略,其有效PS估值将从1.98倍降至约1.66倍,接近成长型零售企业的合理估值区间。

四、供应链优化潜力评估

4.1 供应链优化措施

永辉超市正在推进的供应链优化包括:

-

生鲜直采体系建设

- 减少中间环节

- 降低采购成本3-5%

-

冷链物流升级

- 提升生鲜品质

- 降低损耗率(从5%降至3%)

-

自有品牌发展

- 提升商品差异化

- 提高毛利率

-

数字化供应链

- 提升运营效率

- 降低管理成本

4.2 供应链优化的财务影响

| 优化项目 | 成本节约/收入提升 | 对毛利率的影响 |

|---|---|---|

| 采购成本降低 | 3-5% | +1.0-1.5% |

| 损耗率下降 | 2% | +0.5-1.0% |

| 合计 | - | +1.5-2.5% |

按照永辉超市当前约20%的毛利率水平,供应链优化有望将毛利率提升至21.5-22.5%,显著改善盈利能力。

五、综合估值评估

5.1 情景分析

基于中性营收(250亿元)和不同PS假设:

| 情景 | PS倍数 | 目标股价 | 相对当前股价 |

|---|---|---|---|

| 当前水平 | 1.98x | 5.46元 | 基准 |

| 保守情景 | 1.2x | 3.32元 | -39.3% |

| 中性情景 | 1.8x | 4.97元 | -8.9% |

| 乐观情景 | 2.5x | 6.91元 | +26.5% |

5.2 技术分析信号

根据技术分析数据[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 偏空 |

| KDJ | K:45.7, D:53.9 | 偏空 |

| RSI | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 |

无明确方向 |

技术面结论:

股价在[$5.24, $5.92]区间震荡,暂无明确的买入或卖出信号[0]。

六、估值是否已反映潜力?核心结论

6.1 估值合理性判断

| 评估维度 | 结论 | 说明 |

|---|---|---|

PS估值 |

基本合理 |

2.0倍PS已反映部分渠道下沉和供应链优化预期 |

相对行业 |

存在溢价 |

较传统超市(0.5-1.0倍)溢价100%+ |

上涨空间 |

有限 |

中性情景下目标价较当前价下跌8.9% |

下行风险 |

中等 |

保守情景下可能下跌39.3% |

6.2 关键结论

-

当前股价已基本反映潜力

- PS估值2.0倍相对于传统零售的溢价,已经在一定程度上反映了市场对永辉超市渠道下沉和供应链优化潜力的预期

-

进一步上涨需要超预期兑现

- 若渠道下沉和供应链优化效果超预期(如营收增长超预期、毛利率提升超预期),股价仍有约26%的上涨空间

-

下行风险值得关注

- 若增长不及预期,估值可能向行业平均水平回归(PS 1.0-1.5倍),对应股价下跌空间约20-40%

-

估值中性偏谨慎

- 在当前价位(5.46元)介入的预期回报有限,建议等待更优的买入时机

6.3 投资建议

| 建议 | 条件 |

|---|---|

观望 |

当前价位估值已较充分反映预期 |

关注 |

若股价回落至4.5元以下,可考虑布局 |

买入 |

需等待渠道下沉和供应链优化超预期信号 |

七、风险提示

- 门店扩张不及预期:渠道下沉需要大量资本投入和运营能力

- 同店增长放缓:存量门店面临竞争压力

- 竞争格局恶化:社区团购、生鲜电商等新业态持续冲击

- 消费需求疲软:宏观消费环境不确定性影响收入增长

参考文献

[0] 金灵AI金融数据库 - 永辉超市(601933.SS)市场数据、技术分析与财务指标

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601933

--

601933

--