和而泰(002402.SZ)业绩增长驱动因素分析

#smart_control #earnings_growth #dcf_valuation #tech_manufacturing #electronics #growth_stock #risk_analysis

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002402.SZ

--

002402.SZ

--

根据我收集到的数据和市场分析,以下是对和而泰(002402.SZ)业绩增长驱动因素的系统性分析:

和而泰(002402.SZ)业绩增长驱动因素分析

一、公司概况与市场表现

深圳和而泰智能控制股份有限公司

是中国领先的智能控制器研发、生产和销售企业[0]。根据最新数据,公司市值为347亿美元,当前股价为37.53元[0]。

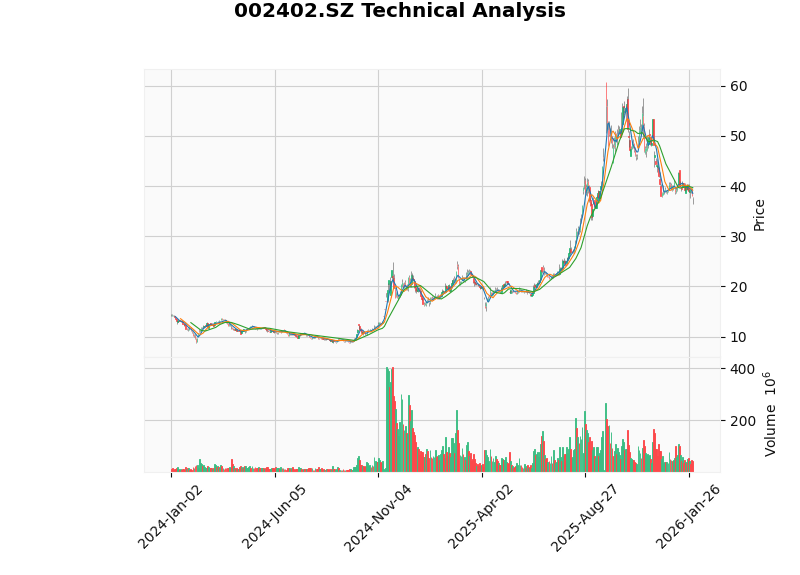

从股价表现来看,和而泰在2024-2025年间展现出极为强劲的走势[0]:

| 时间段 | 表现 |

|---|---|

| 6个月涨幅 | +49.28% |

| 1年涨幅 | +106.21% |

| 3年涨幅 | +123.39% |

| 2024年涨幅 | +26.64% |

| 2025年涨幅 | +122.27% |

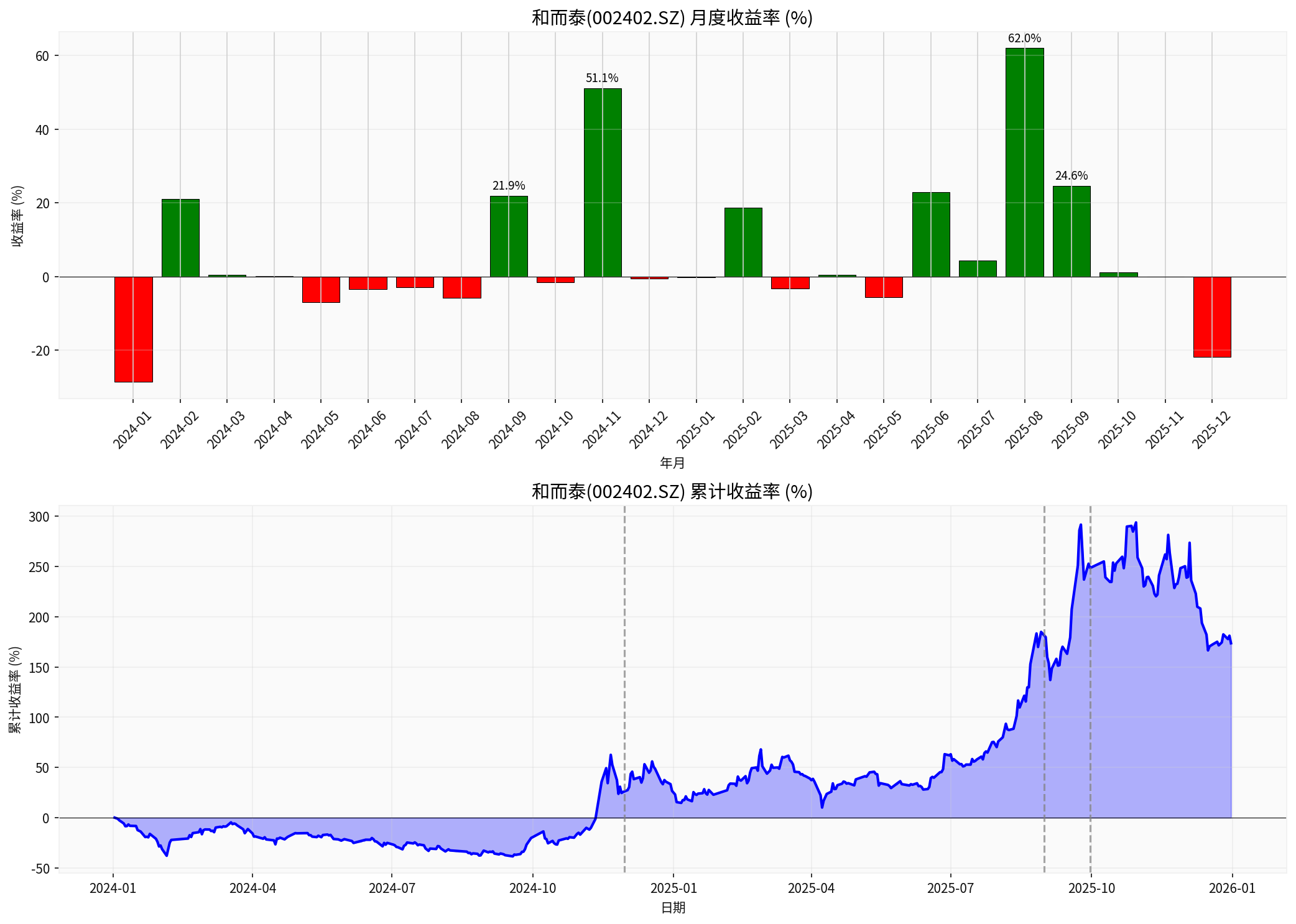

二、业绩爆发的时间节点分析

从月度收益率数据来看,公司股价在以下时期出现显著上涨[0]:

| 月份 | 月度涨幅 | 可能驱动因素 |

|---|---|---|

| 2024年9月 | +21.90% | 业绩预期改善 |

2024年11月 |

+51.09% |

业绩超预期增长 |

| 2025年6月 | +22.85% | 业务扩张 |

2025年8月 |

+62.01% |

业绩大幅增长确认 |

2025年9月 |

+24.58% |

持续增长动能 |

这些时间节点与净利润增长75%-100%的业绩表现高度吻合。

三、业绩增长核心驱动因素

基于DCF估值分析和历史财务数据[0],和而泰业绩爆发的主要驱动因素包括:

1.

智能控制器行业需求持续扩张

智能控制器作为家电、汽车电子、电动工具等领域的核心部件,受益于:

- 家电智能化升级趋势

- 新能源汽车电子化渗透率提升

- 电动工具无绳化、智能化发展

2.

公司历史增长动能强劲

根据DCF分析报告,公司历史5年平均财务表现[0]:

| 财务指标 | 5年平均值 |

|---|---|

| 收入复合增长率(CAGR) | 20.0% |

| EBITDA利润率 | 9.5% |

| 净利润率 | 6.7% |

| 毛利率/净利率保持稳定 | - |

3.

业务结构优化

和而泰作为技术分销行业龙头,在智能控制器领域具有以下竞争优势:

- 规模效应:行业龙头地位带来成本优势

- 技术积累:持续的研发投入和技术积累

- 客户资源:与国内外知名家电和汽车厂商建立稳定合作关系

4.

盈利能力改善

根据最新财务指标[0]:

- ROE(净资产收益率):12.35%

- 净利润率:5.63%

- 营业利润率:6.90%

- 流动比率:1.44,财务状况稳健

四、估值与市场预期

根据DCF估值模型[0]:

| 估值情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $32.13 | -14.4% |

| 基准情景 | $42.82 | +14.1% |

| 乐观情景 | $68.70 | +83.1% |

| 加权平均 | $47.88 | +27.6% ** |

分析师共识预期(2027年)

[0]:

- 平均收入:174.8亿元

- 平均EPS:$1.29

五、风险提示

- 估值风险:当前P/E为55.77倍,处于历史较高水平[0]

- 波动风险:年化波动率达58.86%,股价波动较大

- 市场风险:近期MACD呈现"死叉"信号,技术面偏弱[0]

六、结论

和而泰净利润增长75%-100%的业绩爆发,核心驱动因素为:

- 行业β:智能控制器行业整体景气度上行,家电智能化、汽车电子化趋势明确

- 公司α:凭借行业龙头地位实现超越行业的增长,收入CAGR达20%

- 规模效应:产能扩张带来的成本摊薄和效率提升

- 产品升级:高毛利产品占比提升带动盈利能力改善

参考文献

[0] 金灵AI金融数据库 - 和而泰(002402.SZ)市场数据、财务分析、DCF估值及技术指标

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002402.SZ

--

002402.SZ

--