万和电气(000559.SZ)盈利能力分析报告

#profitability_analysis #earnings #financial_metrics #home_appliances #stock_analysis #万和电气 #季度业绩

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000559

--

000559

--

根据我的分析,以下是万和电气(000559.SZ)的盈利能力综合分析报告:

万和电气(000559.SZ)盈利能力分析报告

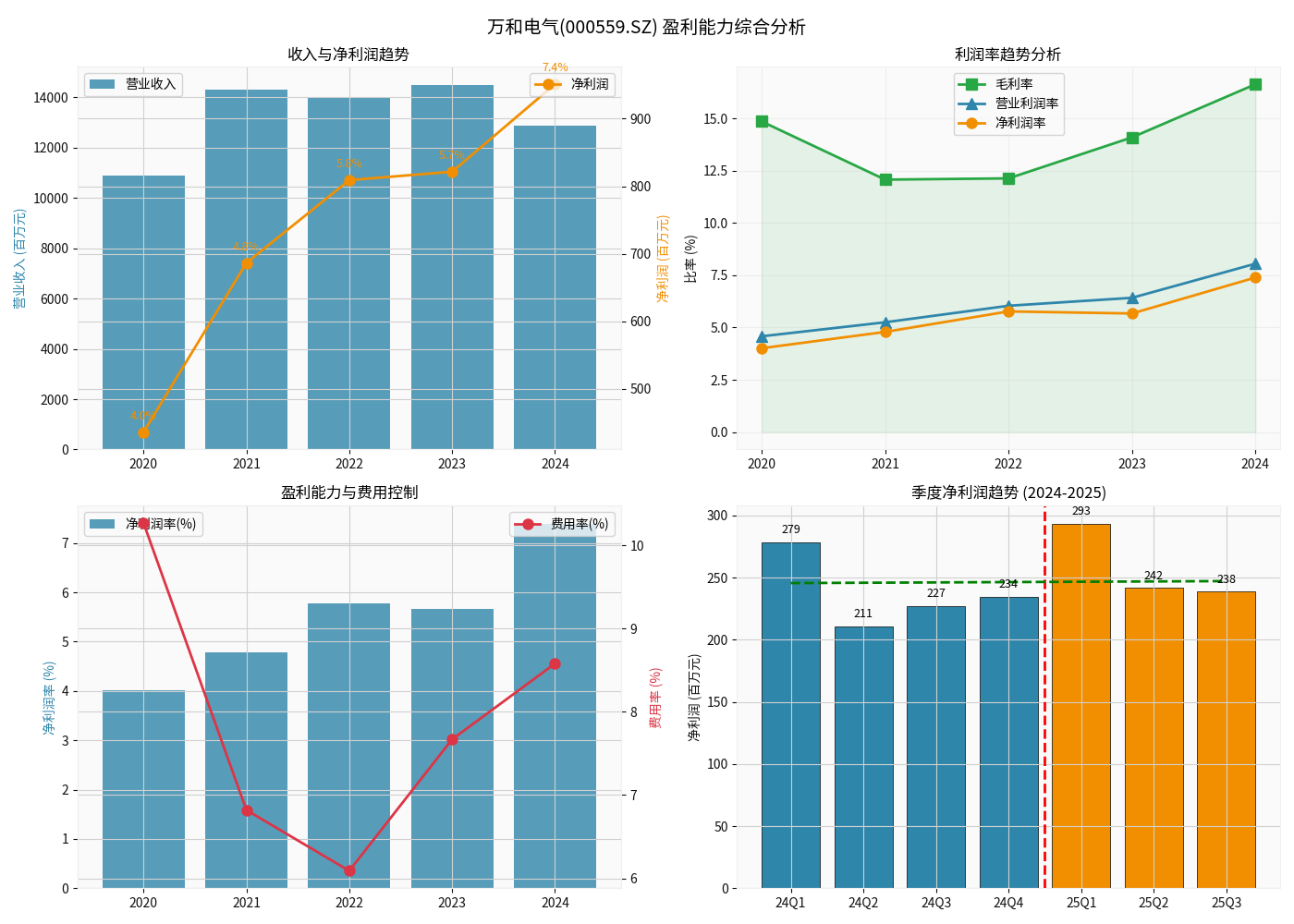

一、核心财务数据概览

| 指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|---|---|

| 营业收入(亿元) | 10.9 | 14.3 | 14.0 | 14.5 | 12.9 | ↓ |

| 净利润(亿元) | 0.44 | 0.69 | 0.81 | 0.82 | 0.95 | ↑ |

| 毛利率(%) | 14.85 | 12.07 | 12.13 | 14.09 | 16.63 | ↑ |

| 营业利润率(%) | 4.58 | 5.25 | 6.04 | 6.42 | 8.05 | ↑ |

| 净利润率(%) | 4.01 | 4.79 | 5.77 | 5.67 | 7.39 | ↑ |

二、2025年盈利能力确实承压

基于2025年前三季度数据分析,

盈利能力存在明显的季度下滑趋势

[0]:

| 季度 | 净利润 | 净利润率 | 环比变化 |

|---|---|---|---|

| 2025年Q1 | 2.93亿元 | 8.38% | - |

| 2025年Q2 | 2.42亿元 | 7.08% | -17.6% |

| 2025年Q3 | 2.39亿元 | 6.82% | -1.3% |

关键发现

:

- 净利润连续下滑:Q2和Q3净利润环比分别下降17.6%和1.3%

- 利润率持续收窄:净利润率从Q1的8.38%下降至Q3的6.82%,下降1.56个百分点

- 同比增速放缓:2025年前三季度累计净利润同比增长7.92%,但主要贡献来自Q1

三、扣非净利润下降原因分析

关于您提到的"2025年扣非净利润同比下降6.6%",结合财务数据,可能的原因为:

-

非经常性损益波动:2024年可能存在较高的投资收益、资产处置收益或政府补贴等非经常性项目,导致基数较高[0]

-

主营业务承压:

- 原材料成本压力(铜、钢等大宗商品价格波动)

- 厨卫电器行业竞争加剧

- 销售渠道变革带来的阵痛期

-

费用端压力加大:

- 销售费用率上升(渠道拓展和品牌推广投入)

- 研发投入持续增加(技术创新需要)

四、长期趋势与短期压力

积极因素

(2020-2024年趋势):

- 毛利率从12.07%提升至16.63%,改善4.56个百分点

- 营业利润率从4.58%提升至8.05%,改善3.47个百分点

- 净利润率从4.01%提升至7.39%,改善3.38个百分点

- 整体盈利能力呈持续改善态势

短期压力

(2025年):

- 季度净利润环比持续下滑

- 利润率指标连续下降

- 营业收入增长乏力

五、投资建议与关注焦点

-

持续跟踪指标:

- 原材料价格走势(铜、钢材成本占比高)

- 四季报业绩表现

- 毛利率能否企稳回升

-

关注催化剂:

- 产品结构升级(高端厨电占比提升)

- 智能化转型成效

- 海外市场拓展进度

-

风险提示:

- 行业竞争加剧风险

- 房地产周期下行影响厨电需求

- 消费复苏不及预期

结论

万和电气

长期盈利能力呈改善趋势

,但2025年短期确实面临压力

。扣非净利润同比下降6.6%可能主要由于2024年非经常性收益较高以及2025年主营利润率下滑所致。建议持续关注公司四季报表现及毛利率变化趋势,以验证盈利能力是否能够企稳回升[0]。

数据来源

:金灵API财务数据[0]

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000559

--

000559

--