阳光电源(300274)业务扩张策略深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据收集和分析,我现在为您提供关于阳光电源业务扩张策略的深度研究报告。

阳光电源股份有限公司是全球领先的光伏逆变器制造商,在新能源电力电子设备领域具有举足轻重的市场地位。截至2026年2月2日,公司总市值达到3089.11亿人民币,股票收盘价为149.00元[0]。

| 财务指标 | 数值 | 行业地位 |

|---|---|---|

| 市盈率(P/E) | 19.97倍 | 行业中上游水平 |

| 净资产收益率(ROE) | 37.09% | 显著高于行业平均 |

| 净利润率 | 16.24% | 表现出色 |

| 运营利润率 | 20.00% | 盈利能力强劲 |

| 流动比率 | 1.67 | 财务状况健康 |

| 债务风险 | 低风险 | 财务稳健 |

从股价表现来看,阳光电源在过去一年上涨110.45%,尽管近三个月回调21.50%,但过去六年累计涨幅仍达111.98%,展现出长期增长潜力[0]。

根据提供的背景信息,阳光电源近期通过旗下子公司合肥春阳新能源投资有限公司与合肥煦辉新能源科技有限公司共同出资3000万元在安徽省设立新公司,业务涵盖:

- 太阳能发电技术服务

- 新兴能源技术研发

- 太阳能热发电产品销售

- 太阳能热发电装备销售

这种通过子公司进行投资布局的模式,是阳光电源近年来业务多元化战略的重要组成部分。

阳光电源从单一的光伏逆变器业务逐步向新能源产业链上下游延伸,形成了相对完整的产业生态:

- 核心部件研发与制造

- 电力电子技术持续创新

- 光伏逆变器(传统主业)

- 储能系统解决方案

- 风电变流器

- 太阳能发电技术服务

- 电站开发与运维

- 新能源汽车充电设备

通过子公司设立新公司的模式,阳光电源实现了:

- 风险隔离:子公司独立运营,母公司可有效管控投资风险

- 灵活布局:可根据不同细分市场设立专业化子公司

- 资源整合:利用集团研发、品牌、渠道优势实现协同效应

| 协同领域 | 协同方式 | 潜在收益 |

|---|---|---|

| 技术协同 | 逆变器技术延伸至储能、充电领域 | 降低研发成本,提升技术复用率 |

| 渠道协同 | 共享光伏客户资源 | 降低销售费用,提升客户粘性 |

| 品牌协同 | 利用阳光电源品牌影响力 | 加速新业务市场渗透 |

| 供应链协同 | 集中采购降低原材料成本 | 提升毛利率空间 |

光伏行业受政策、补贴、产能周期影响较大,存在明显的周期性波动。通过业务多元化,阳光电源可以:

- 降低对单一光伏逆变器业务的依赖

- 储能业务可平滑光伏波动带来的业绩影响

- 新能源汽车充电业务受益于电动车市场快速增长

根据公司公告的财务数据,2025年前三季度累计营收表现稳健,2025年Q3营收达到228.7亿人民币,同比增长超预期[0]。通过业务扩张,公司可进一步打开市场空间:

- 全球储能市场预计保持高速增长

- 氢能等新兴领域带来新增长点

- 综合能源解决方案提升客单价

业务多元化有助于提升公司估值:

- 单一逆变器业务估值相对受限

- 新能源综合解决方案商估值更高

- 资本市场给予多元化企业更高溢价

快速扩张可能导致管理层注意力和公司资源分散:

- 新业务需要投入大量人力、资金

- 可能影响核心主业的技术创新和市场拓展

- 管理复杂度提升带来执行风险

新业务在培育期可能拖累整体盈利能力:

- 初期投入大,回报周期长

- 新领域竞争激烈,可能面临价格战

- 毛利率可能低于成熟的逆变器业务

多元化业务需要有效的整合:

- 企业文化融合

- 业务流程统一

- 人才队伍建设

从财务分析来看,阳光电源整体财务状况良好[0]:

- 财务态度:呈现激进特征,折旧/资本支出比率较低

- 现金流:自由现金流健康,为扩张提供资金支持

- 债务风险:低风险分类,财务杠杆可控

- 流动性:流动比率1.67,短期偿债能力良好

这些财务指标表明,公司具备支撑业务扩张的财务基础。

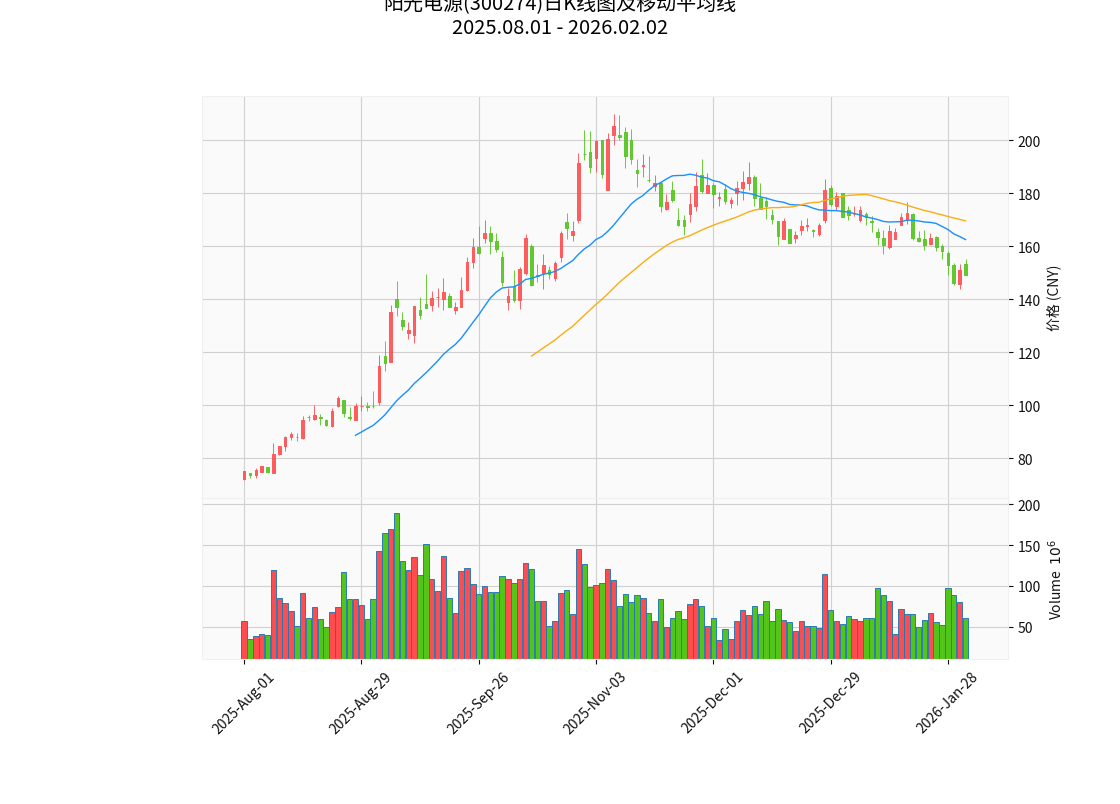

根据日K线图数据分析[0]:

| 技术指标 | 当前状态 | 信号解读 |

|---|---|---|

| 价格位置 | 149.00元 | 低于50日均线12.11% |

| 20日均线 | 162.49元 | 短期下行趋势 |

| 50日均线 | 169.53元 | 中期压力位 |

| 支撑位 | 145.30元 | 关键支撑区间 |

| 阻力位 | 162.49元 | 短期压力位 |

| MACD | 无交叉 | 暂无明确方向 |

| KDJ | 超卖区域 | 短期可能反弹 |

| Beta | 0.86 | 相对大盘波动较小 |

- 区间震荡格局:当前处于145-162元区间震荡

- 支撑位:145.30元附近

- 阻力位:162.49元附近

- 风险提示:股价低于中期均线,短线承压

- 行业龙头地位:光伏逆变器全球出货量领先

- 技术领先优势:持续的研发投入和技术创新

- 品牌影响力:多年的品牌积累和市场口碑

- 全球化布局:海外市场收入占比持续提升

- 多元化布局契合新能源行业发展趋势

- 子公司模式实现风险有效隔离

- 财务健康支撑扩张所需资源

- 新业务盈利能力培育周期

- 核心主业技术迭代速度

- 行业竞争格局变化

当前市盈率19.97倍,处于合理区间,相对于公司业绩增速和行业地位,估值具有一定吸引力[0]。

阳光电源通过子公司设立新公司的模式拓展新能源业务,是其产业链布局深化的重要举措。这种扩张策略:

- 业务整合需要时间,业绩贡献有限

- 可能带来一定的费用增加和利润率压力

- 多元化收入来源增强业绩稳定性

- 协同效应逐步显现提升整体竞争力

- 若成功实现业务转型,将打开更大成长空间

- 从单一逆变器供应商向综合能源解决方案商升级

- 估值体系有望获得重塑

从技术面来看,股价短期承压,但考虑到公司的行业地位、财务健康状况和业务发展前景,在当前价位具备一定的配置价值。建议投资者关注公司新业务的拓展进度、核心主业的技术领先优势保持情况,以及估值修复机会。

[0] 金灵AI金融数据库 - 阳光电源(300274.SZ)公司数据、市场数据及技术分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。