合盛硅业(603260.SS)业绩下滑原因综合分析报告

#stock_analysis #earnings_decline #silicon_industry #industrial_silicon #organic_silicon #chemical_industry #photovoltaic #overcapacity #cyclical_industry #financial_risk

消极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603260

--

603260

--

基于已获取的数据和行业分析,我为您提供

合盛硅业(603260.SS)业绩下滑原因的综合分析报告

:

合盛硅业业绩下滑原因深度分析

一、公司概况

合盛硅业股份有限公司是中国领先的工业硅及有机硅生产企业之一,主营业务包括

工业硅

(金属硅)、有机硅单体

及有机硅中间体

等化工产品的生产与销售。公司产品广泛应用于光伏(多晶硅)、有机硅下游产品(硅橡胶、硅油、硅树脂等)、铝合金等领域。

二、业绩下滑的核心表现

根据最新财务数据[0],合盛硅业面临严峻的经营困境:

| 核心指标 | 数值 | 风险提示 |

|---|---|---|

净利润率 (TTM) |

-0.16% | 亏损状态 |

每股收益 (EPS TTM) |

-0.02元 | 持续亏损 |

流动比率 |

0.31 | 流动性紧张 |

速动比率 |

0.11 | 短期偿债压力极大 |

债务风险评级 |

高风险 | 财务状况堪忧 |

最新季度EPS预期偏差 |

-75.87% | 大幅低于市场预期 |

股价表现方面

:近一年下跌7.51%,三年累计跌幅达50.43%

,当前股价较52周高点下跌超过20%[0]。

三、业绩下滑的主要原因分析

1.

产品价格持续低迷(核心因素)

工业硅和有机硅行业具有明显的

周期性特征

,产品价格波动对公司业绩影响显著:

- 工业硅价格承压:受光伏产业链整体产能过剩影响,多晶硅需求放缓,工业硅价格持续走低

- 有机硅(DMC)价格下行:2024年以来,有机硅单体及中间体价格持续疲软,行业整体毛利空间被压缩

- 产能过剩加剧:国内工业硅和有机硅产能持续扩张,供给端压力增大,供需失衡导致价格竞争激烈

2.

行业周期性与产能过剩

- 产能扩张周期:近年来国内外有机硅和工业硅产能大幅增加,新增产能集中释放

- 需求增长放缓:下游光伏、建筑、汽车等行业需求不及预期,特别是房地产行业低迷影响有机硅下游需求

- 行业开工率下降:价格下跌导致部分企业减产,但整体供给仍处高位

3.

成本压力与经营效率

- 原材料成本波动:电力、硅矿石等主要原材料成本相对刚性,难以随产品价格同步下降

- 能源成本占比高:工业硅生产属于高能耗行业,电力成本占比显著,能源价格波动对公司利润影响较大

- 规模效应减弱:产能扩张带来的规模效应被产品价格下跌所抵消

4.

财务状况恶化风险

根据财务分析[0]:

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 0.31 | 严重偏低 |

| 速动比率 | 0.11 | 极低 |

| 债务风险 | 高风险 | 需重点关注 |

公司面临较大的

短期偿债压力

,流动资产难以覆盖流动负债,财务风险较高。

5.

宏观经济与政策因素

- 光伏行业政策调整:补贴退坡及产能管控政策影响上游硅料需求

- 房地产市场持续低迷:有机硅下游最大应用领域之一(建筑密封胶、涂料等)需求萎缩

- 国际贸易环境:出口面临不确定性,部分产品外销受阻

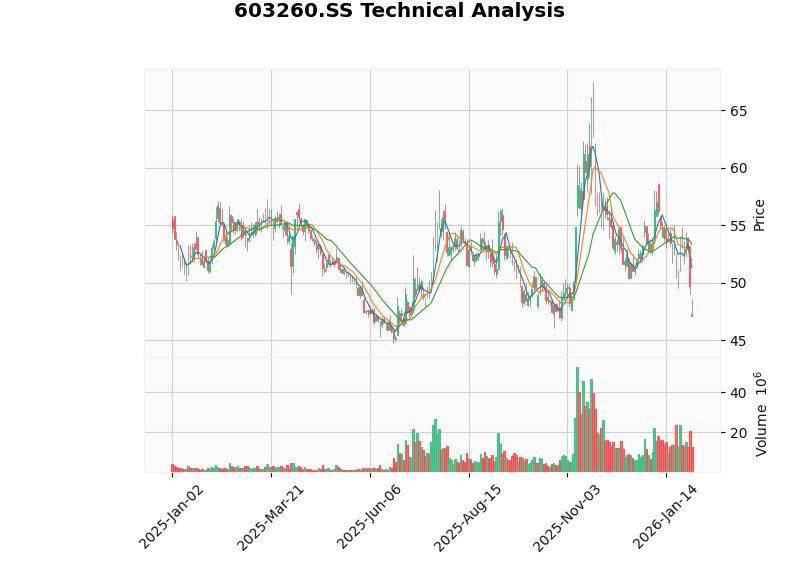

四、技术面分析

根据技术分析结果[0]:

| 技术指标 | 数值/状态 | 信号解读 |

|---|---|---|

趋势判断 |

下降趋势 | 跌破关键支撑位 |

MACD |

空头排列 | 下跌动能持续 |

KDJ |

K=30.4, D=43.4 | 偏弱,但接近超卖 |

RSI |

接近超卖区域 | 可能存在短线反弹机会 |

贝塔系数 |

0.34 | 与大盘关联度较低 |

关键支撑位 |

47.11元 | 短期关键支撑 |

关键阻力位 |

54.89元 | 反弹压力位 |

五、估值分析

值得注意的是,DCF估值显示公司存在较大的

估值分歧

[0]:

| 情景 | 估值 | 相对当前价格 |

|---|---|---|

| 保守情景 | 891.27元 | +1785.1% |

| 中性情景 | 1381.89元 | +2822.8% |

| 乐观情景 | 3269.11元 | +6814.4% |

这种估值差异反映了市场对公司未来业绩改善的

不确定性

,也暗示公司基本面若能改善,可能存在较大的估值修复空间。

六、总结与展望

业绩下滑的核心原因可归纳为:

- 产品价格持续低迷:工业硅和有机硅价格受产能过剩和需求放缓影响持续承压

- 行业周期下行:有机硅和工业硅行业处于周期性低谷,叠加结构性产能过剩

- 成本传导困难:原材料和能源成本相对刚性,产品跌价侵蚀利润

- 财务风险上升:流动性和偿债压力加大,经营风险增加

- 下游需求疲软:光伏和房地产相关需求不及预期

未来关注要点:

- 关注产品价格企稳回升的拐点

- 关注公司产能优化和成本控制措施

- 关注行业供给侧改革和落后产能出清进展

- 关注下游光伏和房地产行业需求恢复情况

参考文献:

[0] 金灵AI金融数据平台 - 合盛硅业(603260.SS)实时报价、财务分析、DCF估值及技术分析数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603260

--

603260

--