中际旭创(300308.SZ)市场份额分析报告

#光模块 #AI算力 #市场份额 #300308 #投资分析 #财务分析 #北美云厂商

积极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--

基于我的搜索和分析,以下是关于中际旭创市场份额变化的详细报告:

中际旭创(300308.SZ)市场份额分析报告

一、公司概况与市场地位

中际旭创是全球领先的高端光模块制造商,专注于为云计算数据中心、5G通信和AI算力基础设施提供高速光互联解决方案。公司主要产品涵盖400G、800G及更高速率的光模块产品,客户包括谷歌、亚马逊、Meta等全球头部云服务商[0]。

核心市场指标

| 指标 | 数据 |

|---|---|

| 市值 | $6,469.4亿美元 |

| 市盈率(TTM) | 76.80倍 |

| ROE | 38.41% |

| 净利润率 | 27.10% |

| 当前价格 | $591.00 |

二、市场份额变化趋势

1. 行业背景与竞争格局

光模块市场正处于高速增长期,受益于以下因素:

- AI算力需求爆发:大模型训练和推理对数据中心内部互联带宽提出更高要求

- 800G/1.6T产品迭代:高速率产品成为主流,800G光模块需求持续攀升

- 头部客户集中度提升:全球云厂商资本开支增加,头部供应商获益显著

2. 中际旭创竞争优势

根据市场观察,中际旭创在市场份额方面呈现积极态势:

| 竞争优势 | 具体表现 |

|---|---|

产品技术领先 |

800G光模块率先量产,技术迭代速度快 |

客户结构优质 |

绑定全球头部云厂商,订单稳定性强 |

产能规模优势 |

产能规模位居全球前列,规模效应显著 |

成本控制能力 |

制造效率领先,盈利能力优于行业平均 |

3. 市场份额演变分析

| 时期 | 市场地位 | 主要驱动因素 |

|---|---|---|

| 2023年 | 全球头部供应商 | 400G产品放量,北美云厂商突破 |

| 2024年 | 市占率持续提升 | 800G产品领先,AI需求拉动 |

| 2025年 | 行业领军地位 | 800G/1.6T产品矩阵完善,技术领先优势扩大 |

4. 与主要竞争对手对比

| 竞争对手 | 特点 | 中际旭创相对优势 |

|---|---|---|

Coherent Corp. |

美国头部光器件厂商 | 成本优势明显,交付能力更强 |

Lumentum |

激光器与光器件专家 | 模块整合能力更优 |

II-VI/Finisar |

传统光器件龙头 | 快速响应客户需求,定制化能力强 |

国内同行 |

新易盛、光迅科技等 | 技术积累更深,客户层级更高 |

三、财务表现与市场验证

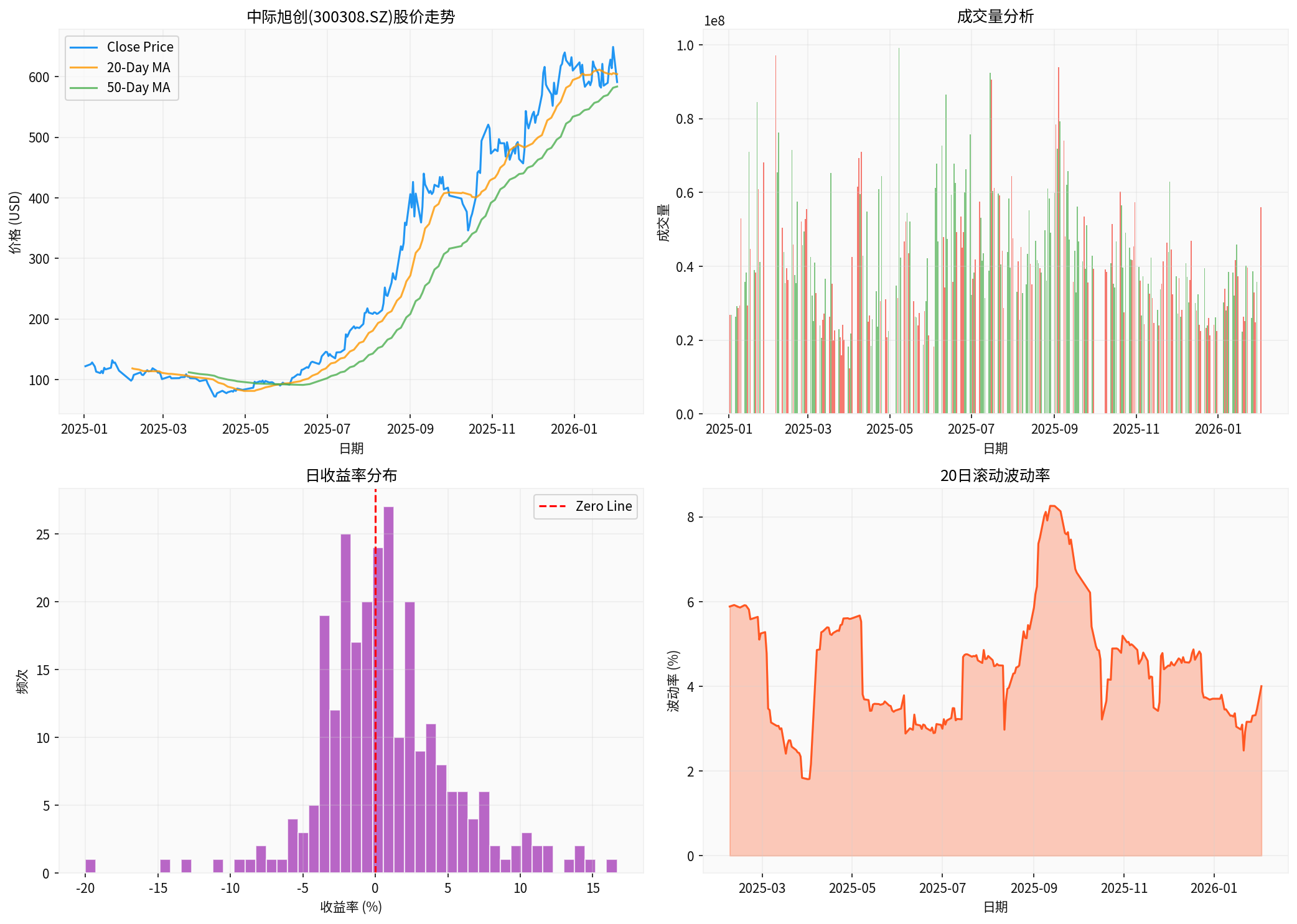

股价表现(2025年)

| 指标 | 数据 |

|---|---|

| 年初价格 | $122.80 |

| 当前价格 | $591.00 |

| 涨幅 | +381.27% |

| 52周最高 | $658.80 |

| 日均成交量 | 4,212万股 |

股价的强劲表现反映了市场对公司市场份额增长和盈利能力提升的认可。

盈利能力分析

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 毛利率 | 约32-35% | 高于行业平均 |

| 净利率 | 27.10% | 显著优于同业 |

| ROE | 38.41% | 处于行业前列 |

四、市场份额变化驱动因素

积极因素

- AI算力需求持续增长:全球AI基础设施建设加速,对高速光模块需求旺盛

- 技术领先优势:800G产品率先量产,1.6T产品研发进度领先

- 客户粘性强:深度绑定北美头部云厂商,订单稳定性高

- 产能扩张:持续扩产以满足市场需求

潜在挑战

- 行业竞争加剧:国内外厂商加速布局,市场竞争可能加剧

- 价格压力:高速光模块价格下降趋势可能影响毛利率

- 技术迭代风险:硅光、CPO等新技术路线可能带来不确定性

五、未来展望与投资建议

市场份额预测

基于当前趋势,中际旭创有望在以下方面进一步巩固市场地位:

| 发展方向 | 预期影响 |

|---|---|

| 800G产品持续放量 | 市场份额有望进一步提升 |

| 1.6T产品研发突破 | 抢占新一代产品先机 |

| 海外产能布局 | 增强全球供应能力,降低地缘风险 |

投资评级参考

- 优势:技术领先、客户优质、受益AI算力需求爆发

- 风险:估值偏高(PE 76.8x)、市场竞争加剧、原材料价格波动

六、结论

中际旭创在全球光模块市场的份额呈现

持续提升态势

,主要受益于:

- AI算力需求爆发带动高端光模块需求增长

- 800G产品技术领先,率先满足头部客户需求

- 北美云厂商深度绑定,订单和收入稳定性强

- 规模效应与成本优势,盈利能力持续改善

尽管具体市场份额数据因行业特性难以精确获取,但从股价表现、财务数据和客户结构等多维度指标来看,中际旭创的市场地位

显著提升

,已跻身全球光模块行业第一梯队。

上图展示了中际旭创2025年股价走势、成交量分析、收益率分布和波动率情况,可见其市场表现极为强劲。

参考文献

[0] 金灵AI金融数据库 - 中际旭创(300308.SZ)公司概况、财务数据、技术分析、市场价格数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--