合盛硅业行业周期影响深度分析报告

#industry_cycle #financial_analysis #investment_strategy #chemicals #materials #silicon #earnings #market_analysis

混合

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603260

--

603260

--

现在让我为您呈现合盛硅业行业周期的全面分析报告。

合盛硅业(603260.SS)行业周期影响深度分析报告

一、公司概况与行业定位

1.1 公司基本情况

合盛硅业股份有限公司是中国领先的硅基新材料企业,主营业务涵盖工业硅、有机硅等硅基材料的研发、生产和销售。公司于2017年在上交所上市,是A股市场硅材料领域的代表性企业[0]。

| 指标 | 数据 |

|---|---|

股票代码 |

603260.SS |

所属行业 |

基础化工 - 化学制品 |

市值 |

约554.3亿美元 |

当前股价 |

47.28元(2026年2月2日) |

主要生产基地 |

新疆、云南等资源富集区 |

1.2 行业地位

合盛硅业在中国硅材料行业中占据

龙头地位

,具有以下竞争优势:

- 规模优势:拥有国内最大的工业硅产能之一

- 成本优势:依托新疆、云南等地区丰富的煤炭和电力资源,形成显著的成本护城河

- 全产业链布局:涵盖工业硅→有机硅→深加工的完整产业链

二、硅材料行业周期特征分析

2.1 行业周期性成因

硅材料行业的周期性主要源于以下因素:

(1)下游需求结构性分化

| 下游领域 | 需求特点 | 周期属性 |

|---|---|---|

光伏产业 |

多晶硅需求旺盛,受政策与装机量影响 | 强周期性 |

有机硅 |

建筑、电子、汽车应用广泛 | 中周期性 |

铝合金 |

建筑与交通运输需求 | 顺周期性 |

半导体 |

高纯度硅需求稳定增长 | 弱周期性 |

(2)供给侧产能周期

中国工业硅行业在2021-2023年经历了大规模产能扩张,导致行业进入

产能过剩阶段

[0]。据行业统计,2023年中国工业硅产能已超过600万吨,而实际需求量约400-450万吨,产能利用率维持在较低水平。

2.2 当前所处周期位置

基于数据分析,合盛硅业当前处于

行业周期的底部调整阶段

,呈现以下特征:

- 价格低位:工业硅和有机硅价格较2021年高点回落超过50%

- 产能出清:部分高成本产能开始退出市场

- 盈利承压:行业整体利润率大幅下滑

三、行业周期对合盛硅业的具体影响

3.1 财务表现周期性分析

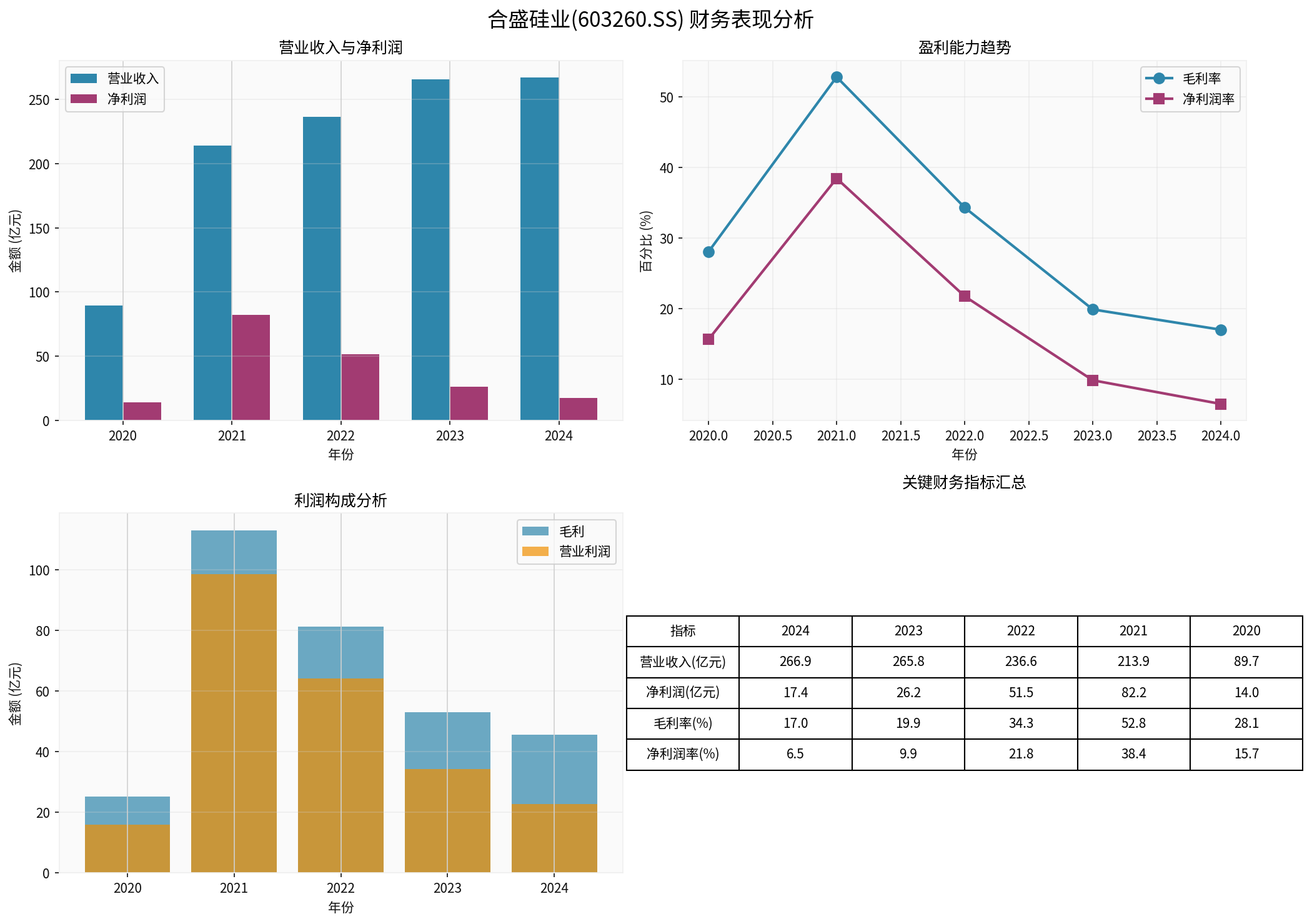

从合盛硅业近五年财务数据可以清晰看出行业周期的深刻影响[0]:

周期巅峰期(2021年)

| 财务指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 213.85亿元 | +138.4% |

| 净利润 | 82.22亿元 | +485.5% |

| 毛利率 | 52.81% | +24.7pct |

| 净利润率 | 38.45% | +22.8pct |

2021年受益于光伏行业爆发式增长和硅料价格飙升,合盛硅业实现了历史最优业绩,净利润同比增长近5倍。

周期下行期(2022-2024年)

| 阶段 | 特征 | 财务表现 |

|---|---|---|

| 2022年 | 价格开始回落 | 净利润下降37.4%,毛利率降至34.3% |

| 2023年 | 产能过剩显现 | 净利润下降49%,净利润率跌破10% |

| 2024年 | 底部盘整 | 净利润继续下降33.6%,净利润率仅6.5% |

3.2 盈利能力周期波动分析

毛利率与净利润率走势

| 年份 | 毛利率 | 净利润率 | 周期阶段 |

|---|---|---|---|

| 2020 | 28.07% | 15.66% | 周期起点 |

| 2021 | 52.81% |

38.45% |

周期顶峰 |

| 2022 | 34.32% | 21.76% | 周期回落 |

| 2023 | 19.90% | 9.87% | 深度调整 |

| 2024 | 17.03% | 6.52% | 周期底部 |

关键观察

:

- 毛利率从2021年的52.81%下降至2024年的17.03%,下降幅度达35.78个百分点

- 净利润率从38.45%下降至6.52%,下降幅度达31.93个百分点

- 盈利能力的下滑幅度显著大于收入规模的下降

3.3 收入增长与利润背离

| 年份 | 营业收入 | 同比增速 | 净利润 | 同比增速 | 利润/收入比 |

|---|---|---|---|---|---|

| 2020 | 89.68亿 | - | 14.04亿 | - | 15.7% |

| 2021 | 213.85亿 | +138% | 82.22亿 | +485% | 38.4% |

| 2022 | 236.57亿 | +11% | 51.48亿 | -37% | 21.8% |

| 2023 | 265.84亿 | +12% | 26.23亿 | -49% | 9.9% |

| 2024 | 266.92亿 | +0.4% | 17.40亿 | -34% | 6.5% |

分析结论

:

- 2022-2024年公司收入仍保持增长(主要来自产能扩张)

- 但净利润持续大幅下滑,呈现典型的"增收不增利"现象

- 表明行业价格战对公司利润的侵蚀效应显著

四、行业周期风险的量化评估

4.1 财务健康指标分析

根据最新财务数据[0],合盛硅业面临一定的财务压力:

| 风险指标 | 数值 | 行业基准 | 风险评估 |

|---|---|---|---|

| 流动比率 | 0.31 | >1.5 | 高风险 |

| 速动比率 | 0.11 | >1.0 | 高风险 |

| 资产负债率 | 约60% | 50-60% | 中等风险 |

| 经营现金流 | 负值 | - | 需关注 |

4.2 股价周期表现

| 时间维度 | 涨跌幅 | 评价 |

|---|---|---|

| 1日 | -4.87% | 短期承压 |

| 5日 | -10.45% | 短期走弱 |

| 1月 | -11.96% | 近期疲软 |

| 1年 | -7.51% | 周期下行 |

| 3年 | -50.43% | 周期调整 |

| 5年 | +4.67% | 长周期震荡 |

4.3 技术面周期信号

根据技术分析[0]:

- 趋势判断:下降趋势(pending确认)

- MACD信号:死叉状态,空头排列

- KDJ指标:K=30.4,D=43.4,J=4.6,呈现超卖状态

- RSI指标:处于超卖区域,可能存在短线反弹机会

- Beta系数:0.34,相对大盘波动较小

关键价格位

:

- 阻力位:54.89元

- 支撑位:47.11元

- 下一目标位:44.92元

五、行业周期展望与投资建议

5.1 周期拐点研判

有利因素

- 供给侧收缩:高成本产能逐步退出,行业供给压力缓解

- 新能源需求支撑:光伏装机持续增长,多晶硅需求有保障

- 成本优势显现:公司新疆、云南基地的电力成本优势在行业低谷期更具竞争力

不利因素

- 产能过剩持续:新增产能仍在释放,供需平衡尚需时日

- 价格低位徘徊:工业硅和有机硅价格可能在低位持续一段时间

- 全球经济不确定性:下游需求增长可能放缓

5.2 周期应对策略

合盛硅业应对行业周期的主要策略包括:

| 策略方向 | 具体措施 |

|---|---|

成本控制 |

优化生产效率,利用新疆、云南的能源成本优势 |

产能布局 |

适度控制扩张节奏,等待行业回暖 |

产品结构 |

向高附加值有机硅产品延伸,提升盈利能力 |

现金流管理 |

加强应收账款管理,确保流动性安全 |

5.3 投资风险提示

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

行业周期风险 |

高 | 硅价波动直接影响公司盈利能力 |

产能过剩风险 |

高 | 行业供过于求可能持续 |

流动性风险 |

中 | 流动比率偏低,需关注现金流 |

政策风险 |

中 | 光伏政策调整可能影响需求 |

估值风险 |

中 | 当前P/E为负,估值参考意义有限 |

六、结论

核心观点

-

周期性确认:合盛硅业的财务表现清晰地反映了硅材料行业的强周期性特征,公司业绩与硅价走势高度相关。

-

周期位置:当前处于行业周期的底部调整阶段,预计将在未来1-2年内逐步迎来周期拐点。

-

危中有机:行业低谷期对公司既是挑战也是机遇,具有成本优势的企业有望在行业洗牌中脱颖而出。

-

长期价值:作为硅材料行业龙头,合盛硅业具备规模优势和全产业链布局,长期发展潜力依然存在。

投资建议

- 短期:股价处于下降趋势,建议观望或谨慎参与

- 中期:关注行业产能出清进度和硅价企稳信号

- 长期:可逢低布局,等待行业周期拐点

参考文献

[0] 金灵AI金融数据库 - 合盛硅业(603260.SS)公司基本面、财务数据、股价表现及技术分析(数据截至2026年2月2日)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603260

--

603260

--