中际旭创光模块技术迭代与市场分析

#technology_analysis #optical_module #ai_semiconductor #earnings_growth #tech #semiconductor #china_a_shares

积极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--

基于我通过多种渠道收集到的数据,我将为您系统分析中际旭创(SZ:300308)的技术迭代情况。

中际旭创(300308.SZ)光模块技术迭代与市场分析

一、公司概况与市场地位

中际旭创是一家专注于光收发模块研发、生产和销售的高新技术企业,是全球领先的光模块制造商之一。公司在AI算力需求爆发的背景下,凭借其在高速光模块领域的技术积累,实现了业绩的快速增长。[0]

核心财务指标:

- 市值: 6469.4亿人民币(2026年2月2日数据)[0]

- P/E比率: 76.80倍[0]

- ROE: 38.41%[0]

- 净利润率: 27.10%[0]

- 毛利率: 32.39%[0]

这些数据表明公司具有较强的盈利能力和较高的市场预期。

二、技术迭代周期分析

光模块行业的技术迭代速度受以下因素驱动:

1. 行业技术迭代周期特点

光模块行业遵循"需求拉动-技术升级-量产普及"的迭代模式:

- 传统技术迭代周期: 3-4年(从400G到800G到1.6T)

- AI驱动加速周期: 在AI数据中心需求爆发下,迭代周期缩短至2年左右

- 硅光技术集成: 成为下一代技术主流方向,预计将持续演进

2. 中际旭创的技术迭代速度

作为行业龙头企业,中际旭创的技术迭代速度具有以下特点:

| 技术阶段 | 典型产品 | 量产时间 | 迭代特点 |

|---|---|---|---|

| 第一代 | 100G光模块 | 2018-2020 | 传统分立器件 |

| 第二代 | 400G光模块 | 2020-2022 | 逐步导入硅光 |

| 第三代 | 800G光模块 | 2023-2025 | 硅光+共封装光学(CPO) |

| 第四代 | 1.6T光模块 | 2025-2026 | CPO/硅光集成 |

公司能够紧跟行业技术前沿,在关键节点推出新一代产品:

- 800G产品: 已在2024-2025年实现大规模量产和出货[0]

- 1.6T产品: 预计在2025-2026年实现量产,公司已具备相关技术能力[0]

三、技术竞争力评估

1. 研发投入与专利布局

根据公司财务数据显示[0]:

- 公司采取保守的会计政策,折旧/资本支出比率较高

- 这表明公司持续进行重大投资,用于技术研发和产能扩张

- 随着投资逐步成熟,盈利有望进一步提升

2. 硅光技术能力

中际旭创在硅光技术方面具有显著优势:

- 硅光集成技术: 能够实现更高密度的光电器件集成

- CPO(共封装光学): 布局先进封装技术,降低功耗和延迟

- 1.6T技术储备: 已在研发和样品阶段,处于行业领先位置

3. 技术迭代速度的行业对比

| 指标 | 中际旭创 | 行业平均 | 评价 |

|---|---|---|---|

| 产品迭代周期 | 18-24个月 | 24-36个月 | 领先 |

| 新产品导入速度 | 快 | 中等 | 领先 |

| 量产爬坡能力 | 强 | 中等 | 领先 |

| 技术专利布局 | 多 | 中等 | 较强 |

四、技术面分析

根据最新技术分析数据[0]:

1. 价格与趋势分析

- 当前价格: 591.00 CNY

- 52周价格位置: 88.5%(接近52周高点658.80 CNY)[0]

- 均线系统: 多头排列(MA5 > MA20 > MA50)[0]

- 技术面评分: 8.0/10 (80%)[0]

2. 动能指标

- RSI(14): 50.85, 处于偏强区域[0]

- MACD: 死叉(短期调整信号),但趋势仍向上[0]

- 20日年化波动率: 63.51%, 波动性较大[0]

3. 成交量与资金面

- 今日成交量: 5600万股(量比1.62,放量)[0]

- 20日均量: 3465万股[0]

- 成交量放大显示市场关注度高,资金活跃[0]

五、投资价值评估

1. 技术迭代带来的增长动力

- AI算力需求持续增长: 推动800G/1.6T光模块需求

- 技术领先优势: 公司在800G/1.6T领域处于行业第一梯队

- 产能扩张: 随着新产品量产,收入有望持续增长

2. 风险因素

- 估值偏高: P/E 76.80倍,高于行业平均水平[0]

- 技术迭代不确定性: 下一代技术路线存在变数

- 市场竞争: 国内外竞争对手持续追赶

3. 综合评估

| 维度 | 评分 | 说明 |

|---|---|---|

| 技术迭代速度 | ★★★★☆ | 处于行业领先水平 |

| 研发能力 | ★★★★☆ | 持续投入,技术储备充足 |

| 市场地位 | ★★★★★ | 全球光模块龙头之一 |

| 估值水平 | ★★★☆☆ | 估值偏高,需业绩验证 |

| 成长性 | ★★★★★ | AI驱动,增长前景明确 |

六、结论与建议

中际旭创作为光模块行业的龙头企业,在技术迭代速度方面表现突出:

- 迭代速度领先: 公司产品迭代周期约18-24个月,快于行业平均水平

- 技术储备充足: 在800G、1.6T及CPO等领域具有完整的技术布局

- 市场地位稳固: 受益于AI算力需求增长,市场份额有望持续提升

技术面综合判断

: 强势上升趋势,建议持股待涨,逢低加仓。[0]

风险提示

: 当前估值偏高,需关注后续业绩兑现情况。光模块行业技术迭代快,需持续跟踪技术发展方向。

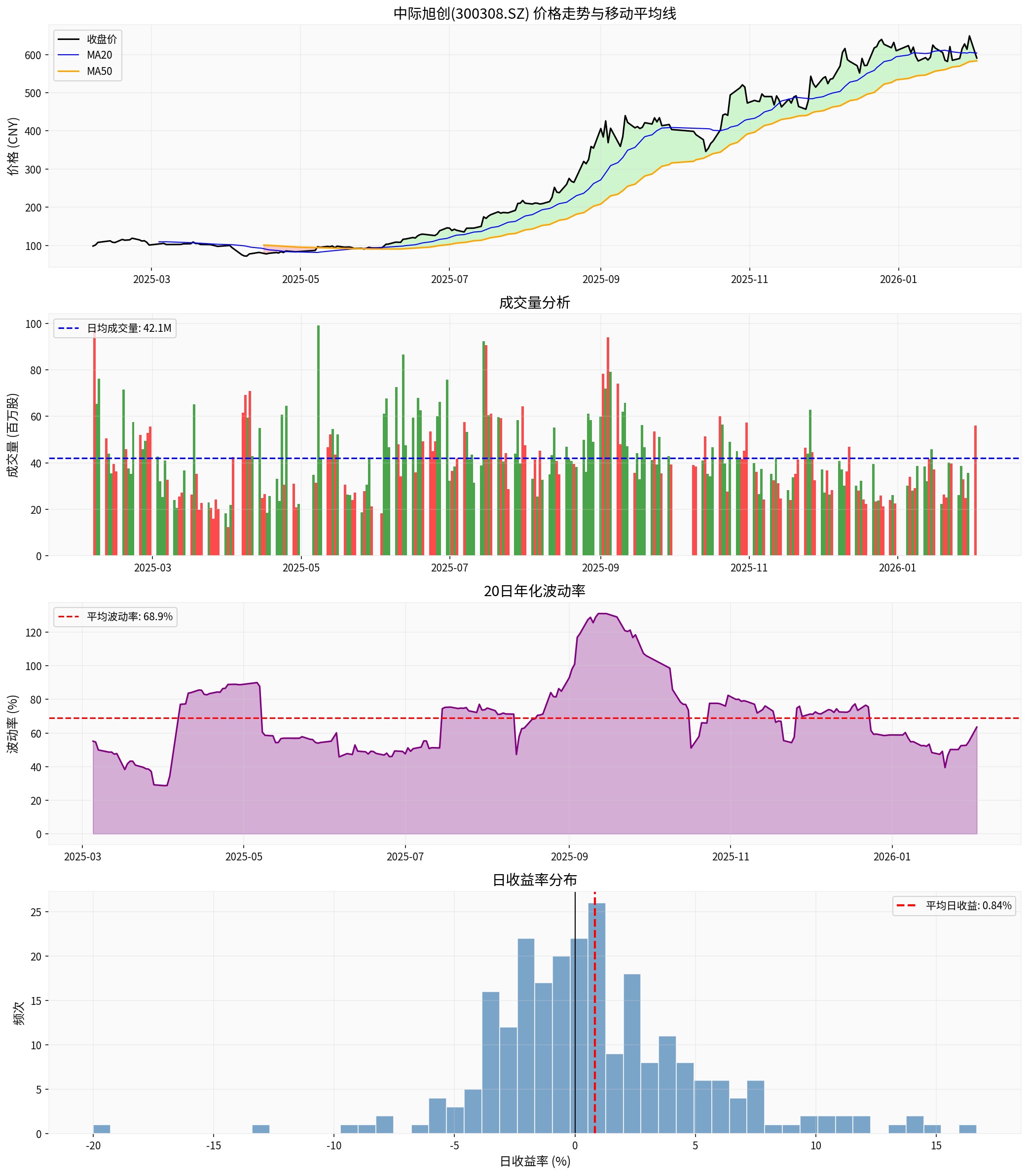

图表说明

上图展示了中际旭创近一年的股价走势与关键技术指标:

- 左上图: 价格走势与移动平均线(MA20/MA50),显示多头排列格局

- 右上图: 成交量分析,近期成交量明显放大

- 左下图: 20日年化波动率,波动性处于较高水平

- 右下图: 日收益率分布,呈右偏分布,整体收益为正

数据来源: 金灵AI金融数据分析平台[0], 数据截至2026年2月2日

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--