中钨高新与厦门钨业硬质合金刀具毛利率对比分析

#gross_margin_analysis #profitability #earnings #hard_alloy #carbide_tools #tungsten_industry #000657 #600549

积极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000657

--

000657

--

600549

--

600549

--

根据获取的财务数据,我为您提供中钨高新与厦门钨业硬质合金刀具毛利率的详细对比分析。

中钨高新 vs 厦门钨业 毛利率对比分析

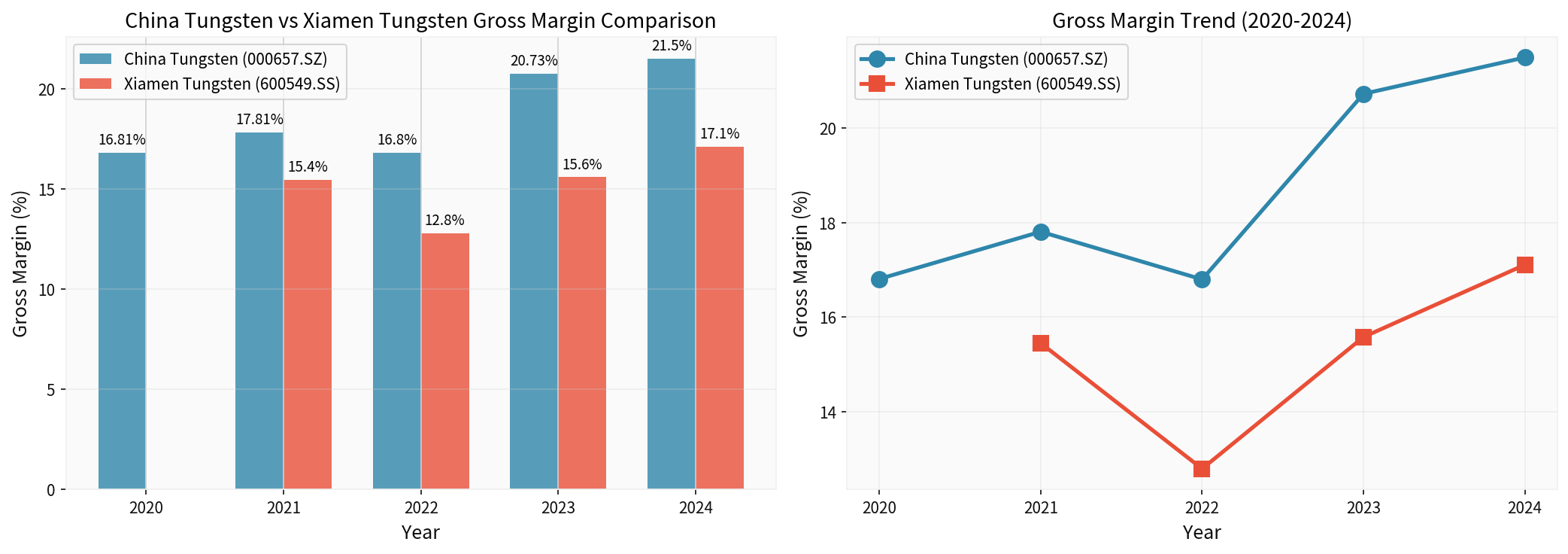

一、核心财务指标对比(2020-2024年)

| 年份 | 中钨高新毛利率(%) | 厦门钨业毛利率(%) | 差异(百分点) |

|---|---|---|---|

| 2024 | 21.50 |

17.11 | +4.39 |

| 2023 | 20.73 |

15.58 | +5.15 |

| 2022 | 16.80 |

12.79 | +4.01 |

| 2021 | 17.81 |

15.45 | +2.36 |

| 2020 | 16.81 |

— | — |

二、关键发现

1. 毛利率水平差异

中钨高新在硬质合金刀具业务上展现出显著的毛利率优势:

- 2024年最新数据:中钨高新毛利率为21.50%,厦门钨业为17.11%,中钨高新领先4.39个百分点[0]

- 近三年平均毛利率:中钨高新约19.68%,厦门钨业约15.16%,中钨高新领先约4.5个百分点

- 毛利率差距呈扩大趋势:从2021年的2.36个百分点扩大至2023年的5.15个百分点

2. 毛利率变化趋势

| 公司 | 5年变化 | 趋势特征 |

|---|---|---|

| 中钨高新 | 16.81% → 21.50% (+4.69pct) | 持续上升,2023-2024年加速 |

| 厦门钨业 | 15.45% → 17.11% (+1.66pct) | 小幅回升,但波动较大 |

中钨高新毛利率呈现

持续上升趋势

,2024年较2020年提升4.69个百分点;厦门钨业毛利率则相对平稳,2024年较2021年仅提升1.66个百分点。

3. 盈利能力对比

| 指标 | 中钨高新 (000657.SZ) | 厦门钨业 (600549.SS) |

|---|---|---|

| 净利润率 | 9.14% | 4.97% |

| 营业利润率 | 11.27% | 8.88% |

| ROE | 17.29% | 14.16% |

中钨高新在整体盈利能力上同样优于厦门钨业,净利润率和营业利润率分别高出4.17和2.39个百分点[0]。

三、差异原因分析

中钨高新毛利率领先的主要原因可能包括:

- 产品结构差异:中钨高新更专注于硬质合金刀具等高端精密制造产品,产品附加值更高

- 产业链布局:中钨高新在硬质合金深加工领域布局更深,减少了原材料价格波动的影响

- 规模效应:中钨高新在刀具领域的市场份额较高,规模效应有助于摊薄成本

- 技术积累:长期专注于硬质合金刀具研发,技术成熟度较高

厦门钨业毛利率相对较低的原因:

- 业务多元化:厦门钨业涉及钨产业链多个环节,包括上游钨矿开采、中游冶炼等,整体毛利率被上游业务拉低

- 钨产品结构:厦门钨业的钨产品中,中低端产品占比较高

- 稀土业务影响:厦门钨业同时涉及稀土业务,该板块毛利率相对较低

四、结论

中钨高新在硬质合金刀具业务上的毛利率显著优于厦门钨业

,近三年平均领先约4-5个百分点。这一优势主要源于中钨高新更聚焦于硬质合金刀具的精深加工领域,产品结构更优化,以及规模效应和技术积累带来的成本优势。

从投资角度看,中钨高新在硬质合金刀具细分领域具有更强的盈利能力,但厦门钨业作为全产业链布局的钨业龙头,在资源掌控和业务多元化方面具有独特优势。投资者应根据自身投资偏好和风险承受能力进行选择。

参考文献

[0] 金灵AI金融数据库 - 中钨高新(000657.SZ)与厦门钨业(600549.SS)财务报表数据

[1] 金灵AI金融数据库 - 公司概况与关键财务指标

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000657

--

000657

--

600549

--

600549

--