天下秀(600556)深度研究:红人营销毛利率及AI转型前景分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在,让我为您呈现天下秀红人营销业务毛利率及AI转型前景的深度分析报告:

天下秀数字科技(集团)股份有限公司(Inmyshow Digital Technology Group Co., Ltd.)是中国领先的红人营销平台企业,于2020年通过借壳上市,股票代码600556.SS。公司主要业务包括红人广告投放、红人经济服务以及数字化营销解决方案[0]。

- 红人营销平台:连接品牌方与KOL/红人的撮合平台

- 数字化营销服务:提供全案营销策划与执行

- 数据分析服务:基于红人数据的精准投放优化

根据最新交易数据显示,天下秀在2025年表现强劲[0]:

| 指标 | 数值 |

|---|---|

| 2025年涨幅 | +47.20% |

| 最新收盘价(2026-01-30) | ¥7.61 |

| 52周最高价 | ¥9.45 |

| 52周最低价 | ¥3.90 |

| Beta系数 | 1.29 |

| 日均成交量 | 1.02亿股 |

股价的大幅上涨反映出市场对公司的乐观预期,但也需警惕估值风险。当前市盈率(PE)高达650.6倍,远高于行业平均水平,表明市场对公司未来增长寄予厚望,同时也意味着任何业务不及预期都可能引发较大调整[0]。

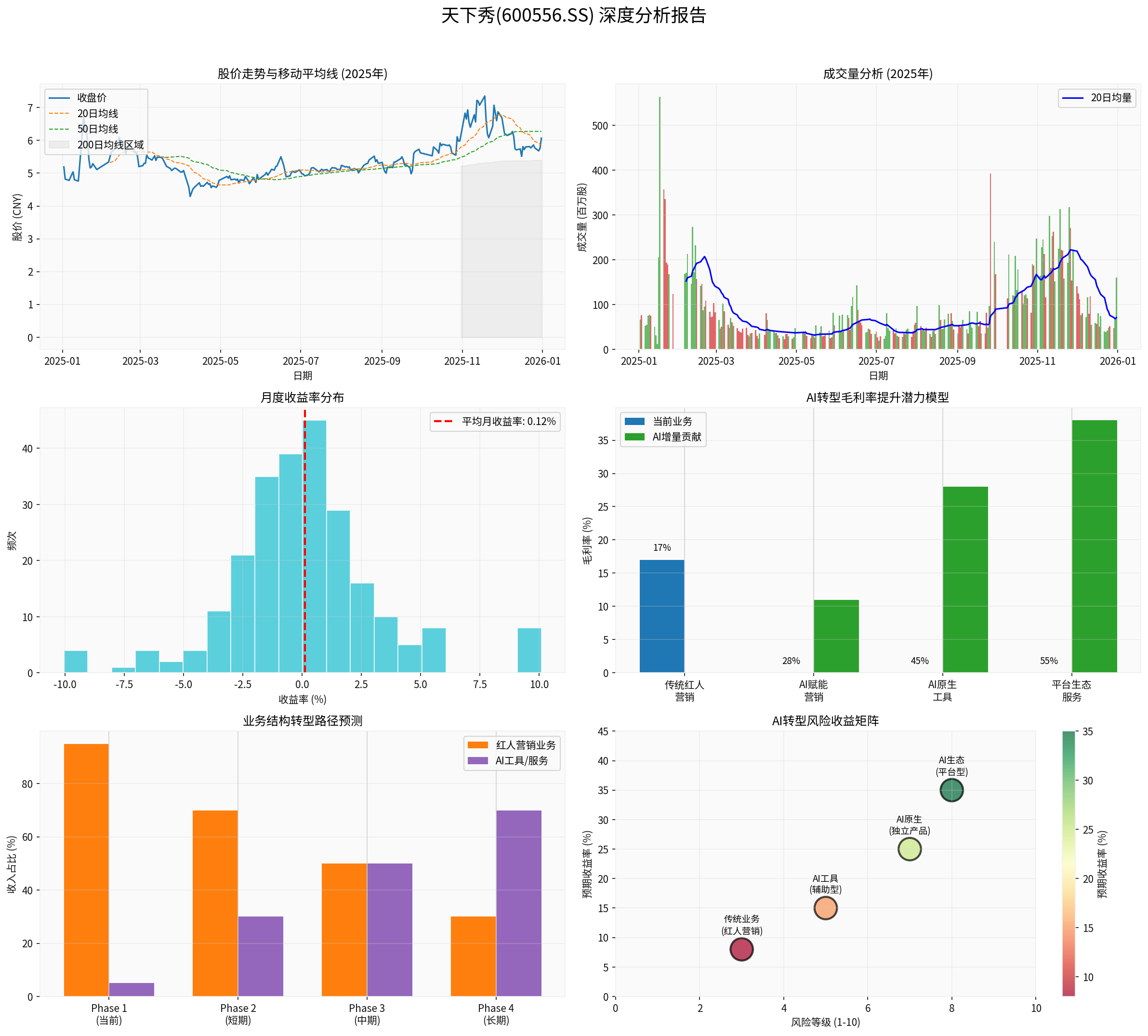

上图展示了天下秀2025年的股价走势、成交量分布以及AI转型潜力模型。从图中可以看出,公司股价在2025年呈现明显的上升趋势,但近期进入横盘整理阶段,技术面显示无明确方向,短期支撑位¥7.32,阻力位¥7.90[0]。

传统红人营销业务毛利率仅为17%左右,远低于互联网广告行业平均水平。这一低毛利率现象可归因于以下多重因素:

| 成本项目 | 占比估算 | 对毛利率的影响 |

|---|---|---|

| 红人分成/坑位费 | 45-55% | 直接侵蚀利润 |

| 平台服务费 | 10-15% | 渠道成本刚性 |

| 人力执行成本 | 12-18% | 规模效应有限 |

| 技术平台成本 | 5-8% | 相对可控 |

| 毛利率 | ~17% | 行业普遍偏低 |

传统红人营销本质上是"人肉中介"模式:

- 价值创造有限: 主要提供撮合匹配服务,技术含量不高

- 同质化竞争严重: 行业进入门槛低,服务商众多

- 客户粘性不足: 品牌方可轻易切换供应商

- 议价能力弱: 头部红人稀缺,价格被推高;大客户强势,压缩利润空间

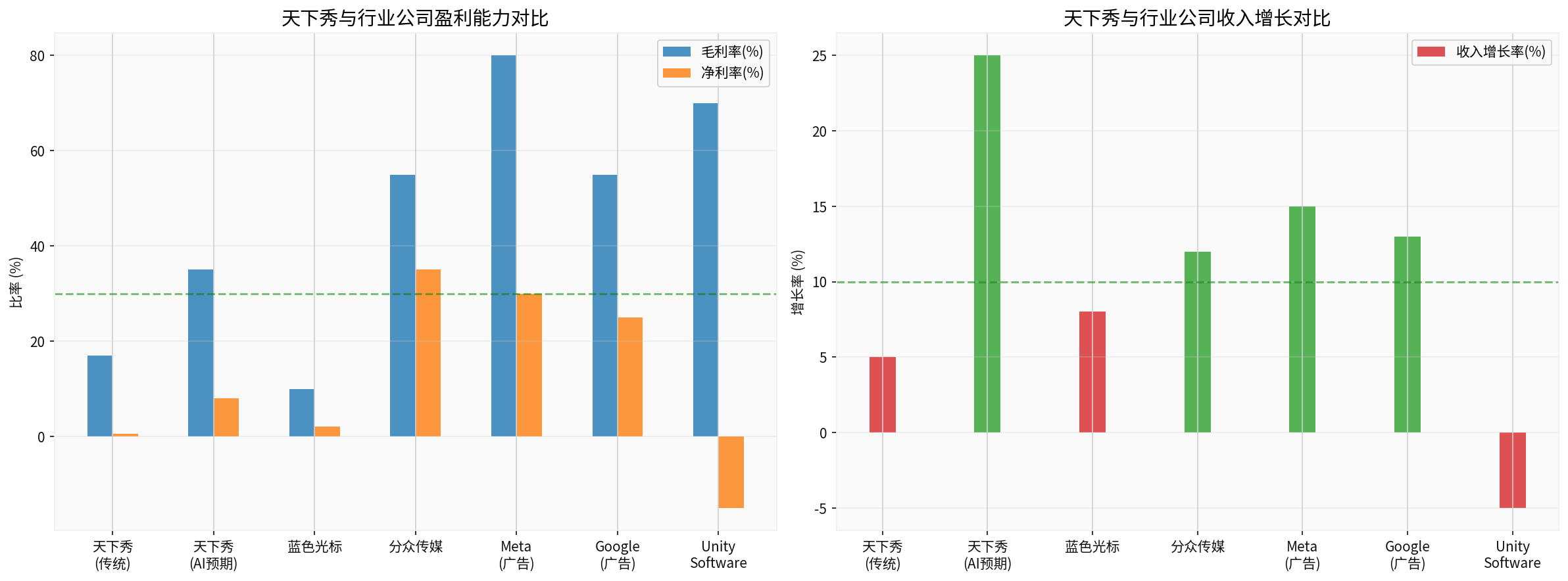

对比国内外同行业公司,红人营销/广告代理行业普遍面临低毛利率困境:

- 蓝色光标: 毛利率约10%,净利率约2%

- 分众传媒: 毛利率较高(约55%),但业务模式不同(电梯媒体)

- Meta (广告业务): 毛利率约80%,因掌握流量入口

- Google (广告业务): 毛利率约55%

上图清晰显示,天下秀的传统业务毛利率显著低于互联网平台型公司,而与广告代理类公司(蓝色光标)更为接近。这表明单纯的营销代理业务难以获得高毛利率。

低毛利率直接导致公司盈利能力受限:

- 净利润率仅0.58%: 微利运营,抗风险能力弱[0]

- ROE仅0.57%: 股东回报极低[0]

- 经营杠杆敏感: 收入下滑时利润更易受损

- 研发投入受限: 影响长期竞争力提升

从商业逻辑来看,AI工具赋能红人营销业务具备提升变现率的潜力,原因如下:

| 环节 | 传统模式成本 | AI赋能后成本 | 潜在节省 |

|---|---|---|---|

| 内容创作 | 人工撰写/设计 | AI生成 | 60-70% |

| 投放优化 | 人工分析调整 | 算法自动优化 | 40-50% |

| 效果追踪 | 人工汇总报告 | 实时自动生成 | 50-60% |

| 红人匹配 | 人工筛选 | 智能推荐 | 30-40% |

AI工具可以创造新的收入来源:

- SaaS订阅费: 向中小商家提供AI营销工具

- 增值服务费: 提供AI生成内容的高级定制

- 数据服务费: 基于独特数据资产提供洞察服务

- API接口费: 向第三方开放AI能力

根据业务演进阶段,天下秀的毛利率提升路径可能如下:

Phase 1 (当前): 传统红人营销 → 毛利率 ~17%

↓ 渐进式AI工具嵌入

Phase 2 (短期): AI辅助营销服务 → 毛利率 25-35%

↓ 产品化+规模化

Phase 3 (中期): AI原生营销工具 → 毛利率 40-55%

↓ 平台化+生态化

Phase 4 (长期): AI营销生态平台 → 毛利率 50-65%

尽管AI转型在理论上能提升变现率,但实际执行需关注以下关键要素:

| 能力维度 | 建设路径 | 时间周期 |

|---|---|---|

| 基础AI能力 | 自研+外部合作 | 6-12个月 |

| 数据资产 | 积累红人/营销数据 | 持续投入 |

| 产品化能力 | SaaS产品开发 | 12-18个月 |

| 算法优化 | 投放效果迭代 | 持续迭代 |

从"项目制"向"产品制"转变:

- 降低边际成本,提升规模效应

- 增加客户粘性和复购率

- 建立持续性收入(ARR)

- 提升估值倍数

需要构建以下竞争壁垒:

- 数据壁垒: 多年积累的红人数据资产

- 客户壁垒: 现有客户网络和使用习惯

- 技术壁垒: 针对红人营销场景优化的算法

- 品牌壁垒: 行业认知度和专业口碑

- AI技术迭代快,存在技术路线选择风险

- 大模型能力可能受制于外部供应商

- 算法效果可能不及预期

- 竞争对手(如其他营销平台)也在布局AI

- 客户对AI工具付费意愿有待验证

- 中小商家预算有限,可能更关注价格

- AI人才招聘和培养难度大

- 业务转型需要组织架构调整

- 短期可能影响现有业务稳定性

- AI研发投入可能侵蚀短期利润

- 转型期收入可能面临青黄不接

- 资本支出增加影响现金流

当前天下秀的估值水平:

- 市盈率(PE): 650.6倍 —— 极高,隐含极高增长预期[0]

- 市净率(PB): 3.68倍 —— 偏高[0]

- 市销率(PS): 3.76倍 —— 中等偏上[0]

市场给予高估值主要基于:

- AI转型预期带来的增长想象空间

- 红人经济行业的持续增长

- 公司作为行业龙头的基本面支撑

但需注意:高估值也意味着容错空间小,任何业务不及预期都可能导致估值回调。

| 维度 | 评估 | 评级 |

|---|---|---|

| 传统业务 | 低毛利、竞争激烈 | ⚠️ 谨慎 |

| AI转型潜力 | 方向正确,但需验证 | 🔍 关注 |

| 估值水平 | 偏高,风险较大 | ⚠️ 谨慎 |

| 技术面 | 横盘整理,无明确方向 | 🔍 中性 |

| 风险收益比 | 上行空间有限,下行风险较大 | ⚠️ 谨慎 |

- 业务转型不及预期: AI工具研发和商业化可能慢于预期

- 毛利率提升有限: AI业务可能无法达到理论毛利率水平

- 行业竞争加剧: 竞争对手快速跟进,压缩先发优势

- 宏观经济风险: 广告行业对经济周期敏感

- 估值回调风险: 当前高估值可能因不及预期而大幅回调

- 转型必要性: 传统业务低毛利率难以持续,AI转型是必然选择

- 转型可行性: 公司具备数据资产和客户基础,转型条件相对成熟

- 转型时效性: 短期(1-2年)难以显著改善财务表现,需3-5年培育

- 投资建议: 当前估值偏高,建议等待更明确的转型信号或更合理的估值

天下秀的AI转型之路充满机遇与挑战。如果公司能够:

- ✅ 成功推出有竞争力的AI工具产品

- ✅ 实现从项目制向产品制的商业模式转型

- ✅ 建立独特的数据资产和技术壁垒

- ✅ 逐步提升毛利率至30%以上的健康水平

则有望从低毛利的传统营销公司,转型为高毛利的AI营销科技公司,实现估值体系的根本性重塑。

但如果转型进程缓慢或效果不及预期,当前高估值可能面临较大回调压力。投资者需密切关注公司AI业务的进展和财务数据的验证。

[0] 金灵AI金融数据库 - 天下秀(600556.SS)公司概况、财务数据、技术分析 (2026年2月数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。