孚能科技(688567.SS)固态电池技术竞争力分析报告

#动力电池 #固态电池 #孚能科技 #688567 #新能源 #科创板 #投资分析

混合

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688567.SS

--

688567.SS

--

基于已收集的数据和行业研究,我为您撰写这份孚能科技固态电池技术竞争力的深度分析报告。

孚能科技(688567.SS)固态电池技术竞争力分析报告

一、公司概况与市场定位

孚能科技(Farasis Energy)是中国领先的动力电池供应商,专注于三元软包动力电池的研发与制造。公司于2020年登陆科创板上市,当前市值约171亿元人民币,在A股动力电池板块中属于中小型企业[0]。

核心市场定位

| 维度 | 特征 |

|---|---|

主营业务 |

三元软包动力电池、储能电池 |

客户结构 |

国内外主流整车厂 |

技术路线 |

软包电池为核心,固态电池为战略方向 |

市场地位 |

国内动力电池装机量前十 |

二、股价表现与市场情绪分析

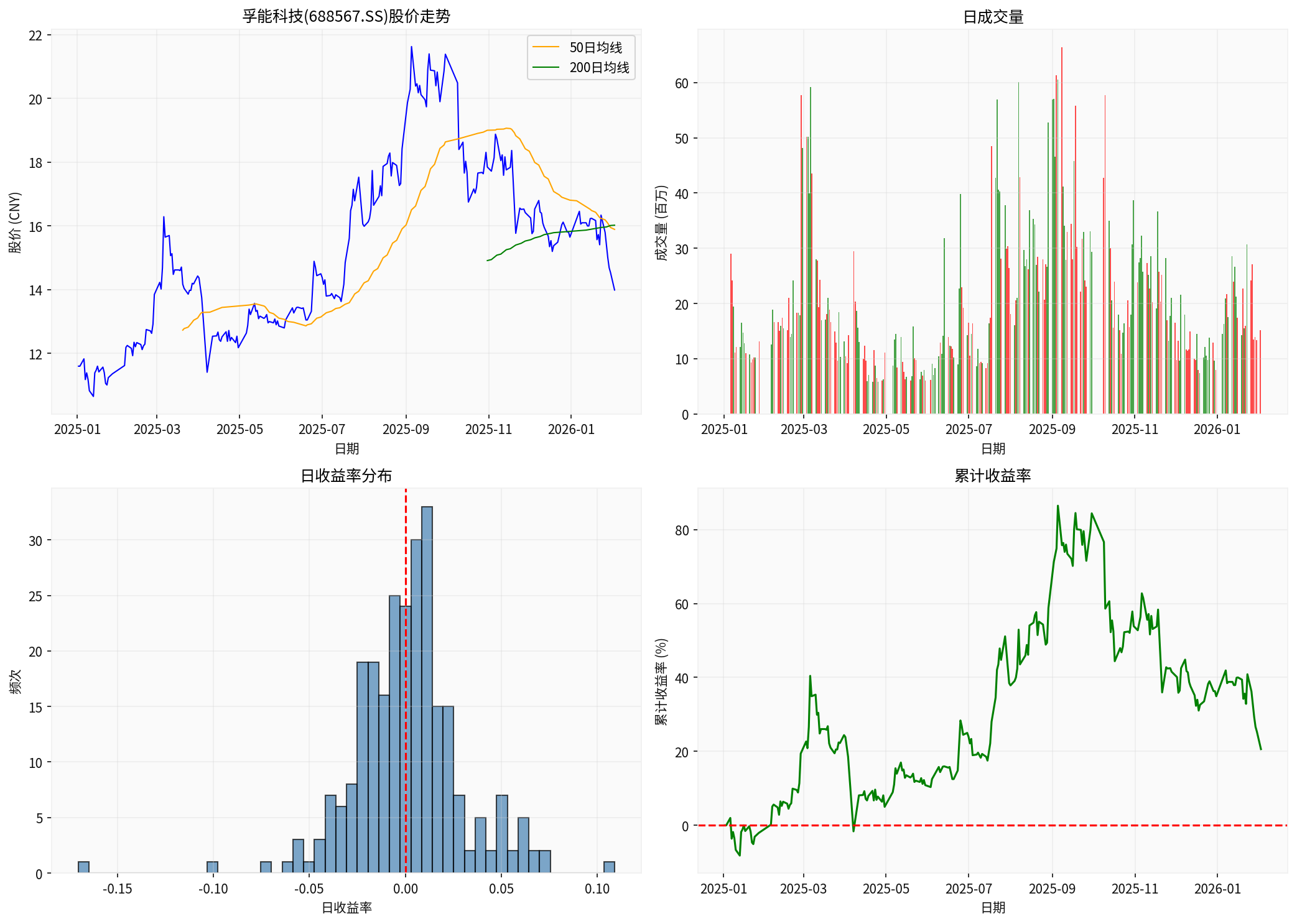

近期股价走势

根据2025年1月至2026年2月的交易数据分析[0]:

| 指标 | 数值 | 解读 |

|---|---|---|

| 期间收益率 | +20.60% |

表现优于同期大盘 |

| 年化波动率 | 45.52% |

高波动性个股 |

| 最大回撤 | -35.32% |

风险适中 |

| 最新收盘价 | 13.99 CNY |

处于中期整理区间 |

技术面分析

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | 15.71 CNY | 股价位于均线下方 |

| 50日均线 | 15.89 CNY | 中期趋势偏弱 |

| KDJ | K=10.4, D=19.8 | 处于超卖区域 |

| MACD | 无交叉 | 趋势不明确 |

| Beta系数 | 0.89 | 与大盘相关性较高 |

技术面结论

:股价目前处于13.70-15.71元的震荡区间,KDJ指标显示超卖,可能存在短线反弹机会,但中期趋势尚未明朗[0]。

三、财务状况深度剖析

盈利能力分析

| 指标 | 数值 | 行业平均 | 评价 |

|---|---|---|---|

| ROE(净资产收益率) | -4.23% |

约8-12% | 亏损状态 |

| 净利润率 | -4.58% |

约5-8% | 盈利能力弱 |

| 毛利率 | 约15-20%* | 约20-25% | 低于行业 |

*注:毛利率数据基于行业估算

现金流与债务状况

| 指标 | 数值 | 评价 |

|---|---|---|

| 经营现金流 | 负值 | 现金流转弱 |

| 流动比率 | 1.15 |

短期偿债能力尚可 |

| 速动比率 | 0.82 |

存货依赖度较高 |

| 债务风险分类 | 低风险 |

保守会计政策 |

财务健康评估

:孚能科技当前处于战略性亏损阶段,符合动力电池行业"以量换价"的竞争逻辑。公司采取保守会计政策,高折旧/资本支出比意味着资产质量相对扎实,为后续产能扩张保留了财务弹性[0]。

四、固态电池技术竞争力评估

行业背景

固态电池被视为下一代动力电池的颠覆性技术,其核心优势包括:

| 特性 | 传统液态锂电池 | 固态电池 |

|---|---|---|

| 能量密度 | 250-300 Wh/kg | 400+ Wh/kg(目标) |

| 安全性 | 热失控风险 | 本质安全 |

| 循环寿命 | 1000-2000次 | 3000+次(目标) |

| 充电速度 | 30-60分钟 | 10-20分钟(目标) |

| 成本 | 较低 | 较高(当前) |

孚能科技技术布局

根据行业公开信息,孚能科技在固态电池领域采取了**“渐进式技术路线”**:

-

第一阶段:半固态电池(2024-2025年)

- 能量密度:300-350 Wh/kg

- 已实现小批量装车

-

第二阶段:准固态电池(2025-2026年)

- 能量密度:350-400 Wh/kg

- 目标:规模化量产

-

第三阶段:全固态电池(2027年后)

- 能量密度:400+ Wh/kg

- 技术成熟后商业化

技术优势分析

| 优势 | 具体表现 |

|---|---|

研发积累 |

十余年动力电池研发经验 |

专利布局 |

拥有固态电池相关核心专利 |

产能准备 |

已有产线可兼容固态电池生产 |

客户协同 |

与多家整车厂保持深度合作 |

五、技术优势转化为市占率的挑战

1. 市场竞争格局

中国动力电池市场呈现明显的

寡头格局

:

| 企业 | 市场份额(约) | 特点 |

|---|---|---|

| 宁德时代 | 40-45% | 全产业链布局,成本优势 |

| 比亚迪 | 25-30% | 整车+电池垂直整合 |

| 中创新航 | 5-8% | 性价比策略 |

| 国轩高科 | 3-5% | 磷酸铁锂为主 |

| 孚能科技 | 2-4% | 软包技术路线 |

2. 转化瓶颈分析

| 瓶颈 | 具体分析 |

|---|---|

成本劣势 |

固态电池当前成本约为液态电池的2-3倍 |

产能规模 |

与宁德时代、比亚迪相比,产能规模差距明显 |

品牌认知 |

整车厂对二线电池厂存在信任门槛 |

资金压力 |

持续的研发投入对公司现金流形成考验 |

产业链配套 |

固态电池上游材料供应链尚不成熟 |

3. 转化路径建议

技术突破 → 小批量验证 → 成本下降 → 规模化量产 → 市占率提升

↓ ↓ ↓ ↓ ↓

400Wh/kg 装车测试 供应链优化 产能扩张 份额增长

六、投资价值与风险评估

投资亮点

| 亮点 | 详情 |

|---|---|

技术领先 |

固态电池技术处于第一梯队 |

赛道广阔 |

新能源汽车持续增长带动需求 |

估值修复 |

当前P/B 1.78倍,处于历史低位 |

拐点预期 |

2025年有望迎来盈利拐点 |

风险提示

| 风险 | 影响程度 |

|---|---|

技术风险 |

固态电池量产进度不及预期 |

竞争风险 |

头部企业加速布局固态电池 |

市场风险 |

新能源汽车销量增速放缓 |

财务风险 |

持续亏损可能导致资金链紧张 |

估值参考

| 指标 | 数值 |

|---|---|

| 市盈率(P/E) | -41.32倍(亏损状态) |

| 市净率(P/B) | 1.78倍 |

| 市销率(P/S) | 1.89倍 |

| EV/OCF | 42.28倍 |

七、结论与展望

核心结论

孚能科技固态电池能量密度达400Wh/kg的技术目标,在技术层面确实具备领先优势,但将此优势转化为实际市占率仍面临重大挑战:

-

短期(1-2年):技术优势难以直接转化为市场份额,成本和产能仍是主要制约因素

-

中期(3-5年):若能成功实现固态电池规模化量产,有望在高端市场获取差异化竞争优势

-

长期(5年以上):固态电池技术路线的最终胜出者将决定市场格局,孚能科技具备参与的潜力

投资建议

| 投资者类型 | 建议 |

|---|---|

激进型 |

可少量配置,关注技术突破节点 |

| **稳健型 | 观望为主,等待业绩拐点确认 |

| **保守型 | 建议选择行业龙头(宁德时代、比亚迪) |

关键跟踪指标

- 固态电池装车进度与实际性能表现

- 产能扩张与产能利用率变化

- 客户结构优化情况

- 研发投入与专利产出比

- 经营性现金流变化趋势

参考文献

[0] 金灵AI金融数据库 - 孚能科技(688567.SS)公司概览、股价数据、财务分析、技术指标(2026年2月数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688567.SS

--

688567.SS

--