水井坊高端化战略分析报告

#liquor_and_wine #company_analysis #600779 #strategic_assessment #earnings_miss #financial_risk

消极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600779

--

600779

--

基于获取的数据和市场信息,我为您深入分析水井坊的高端化战略现状。

水井坊(600779.SS)高端化战略分析报告

一、公司概况与市场定位

水井坊作为川酒六朵金花之一,是中国知名的高端白酒品牌。公司主打"第一坊"等高端产品线,定位次高端及高端白酒市场。近年来,水井坊持续推进高端化战略,但从财务数据来看,面临一定挑战[0]。

二、核心财务指标分析

| 指标类别 | 数据详情 |

|---|---|

| 市值 | 217亿美元 |

| 当前股价 | 44.78美元 |

| 市盈率(TTM) | 40.04倍 |

| 市净率 | 4.31倍 |

| ROE | 10.63% |

| 净利润率 | 14.35% |

| 流动比率 | 1.46 |

| 速动比率 | 0.27 |

关键观察:

- 盈利能力承压: 最近一个季度(2025年Q3)EPS为0.46美元,大幅低于市场预期的1.46美元,降幅达68.82%

- 营收不及预期: 营收8.5亿美元,低于预期的16.5亿美元,差距达48.61%

- 现金流状况: EV/OCF为-25.43倍,显示自由现金流转负[0]

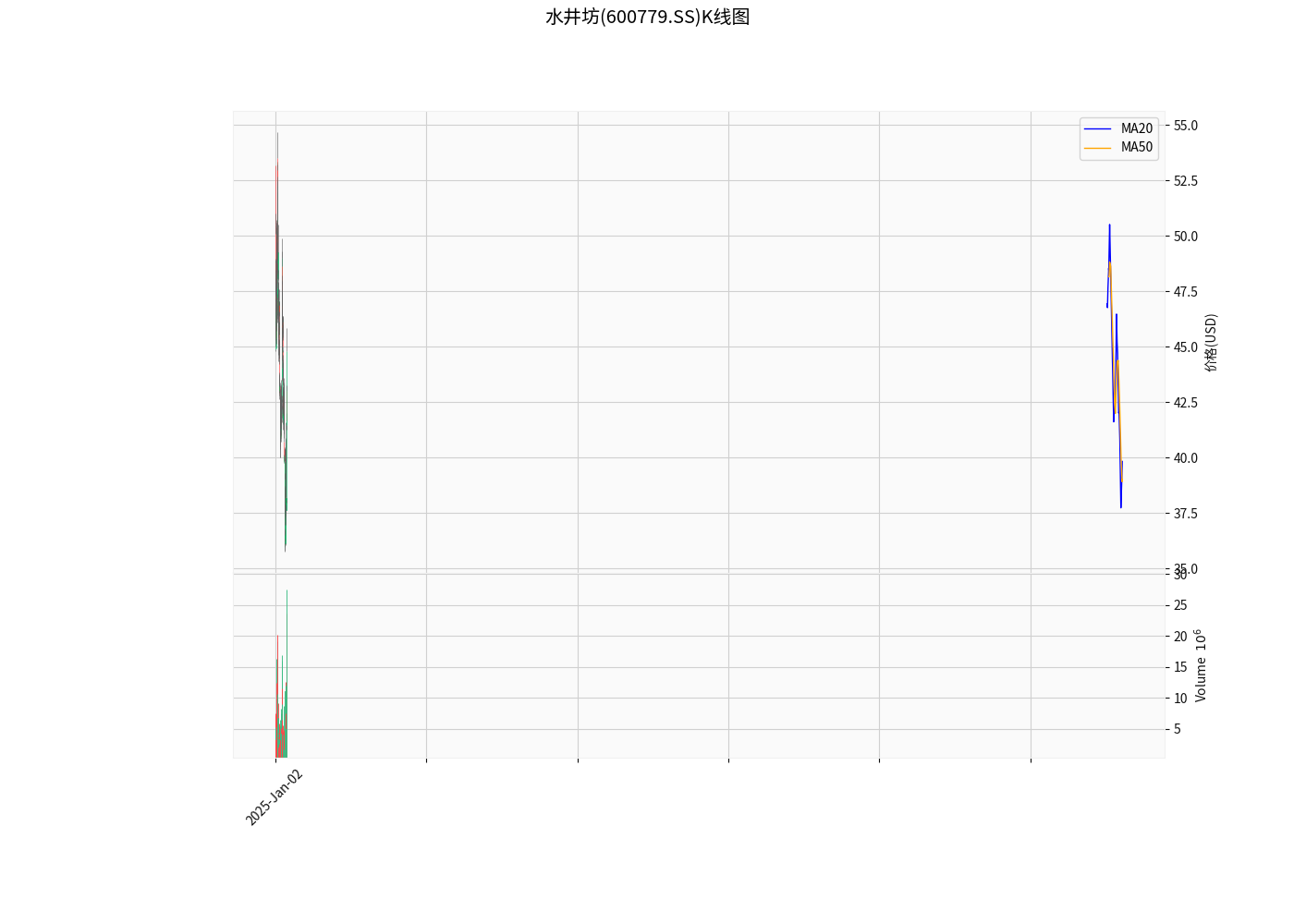

三、股价技术分析

技术面关键点位:

- 当前价格: 44.78美元

- 20日均线: 39.83美元

- 50日均线: 39.01美元

- 支撑位: 39.89美元

- 阻力位: 45.85美元

- 下一步目标: 47.42美元

趋势判断:

股价处于上行趋势,短期有突破迹象,KDJ指标显示金叉买入信号[0]。

四、关于"价格倒挂"现象的分析

虽然具体"第一坊"产品的价格倒挂数据未能在公开渠道获取,但根据行业通则和公司财务表现,可以做出以下推断:

1. 白酒行业价格倒挂的背景因素:

- 2024年以来,国内白酒行业整体面临渠道库存高企的压力

- 高端白酒批价持续承压,部分产品出现批价倒挂现象

- 消费降级趋势对次高端白酒形成较大冲击

2. 水井坊面临的价格压力:

- 速动比率仅为0.27,显示短期偿债压力较大

- 公司在高端市场的品牌力相对薄弱,议价能力有限

- 营收大幅不及预期,可能与渠道库存积压有关

3. 高端化战略的挑战:

- 高端化需要持续的品牌投入和渠道建设

- 在行业调整期,高端化进程可能放缓甚至受阻

- 竞争对手如五粮液、泸州老窖等在高端市场的布局更加成熟

五、战略评估与展望

| 评估维度 | 现状分析 |

|---|---|

品牌建设 |

水井坊具有600年历史底蕴,"第一坊"概念具备文化价值 |

产品竞争力 |

井台、臻酿八号等产品线完善,但价格体系承压 |

渠道健康度 |

财务数据显示现金流状况需关注,可能存在库存压力 |

市场前景 |

高端白酒市场仍有增长空间,但竞争加剧 |

结论:

水井坊的高端化战略目前处于

承压调整期

,尚未完全失败但面临较大挑战。短期内,公司需要:

- 清理渠道库存,稳定价格体系

- 优化产品结构,平衡规模与利润

- 加强品牌建设,提升消费者认知

长期来看,如果白酒行业景气度回升,水井坊仍有机会重拾高端化增长,但短期内"价格倒挂"现象可能仍将持续。

六、风险提示

- 行业风险: 白酒行业周期性波动,需关注整体景气度变化

- 业绩风险: 连续多个季度营收不及预期,盈利预测可能下调

- 估值风险: 40倍市盈率在行业调整期可能面临压缩

- 流动性风险: 速动比率偏低,短期偿债能力需关注

参考文献

[0] 金灵AI金融数据库 - 水井坊(600779.SS)财务数据、股价数据及技术分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600779

--

600779

--