Accenture(ACN)投资价值分析:科技股回调中的防御性评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于所获取的全面数据,我为您提供Accenture(ACN)的深度投资分析报告:

| 指标 | 数值 |

|---|---|

当前股价 |

$239.64 |

市值 |

$1486.1亿美元 |

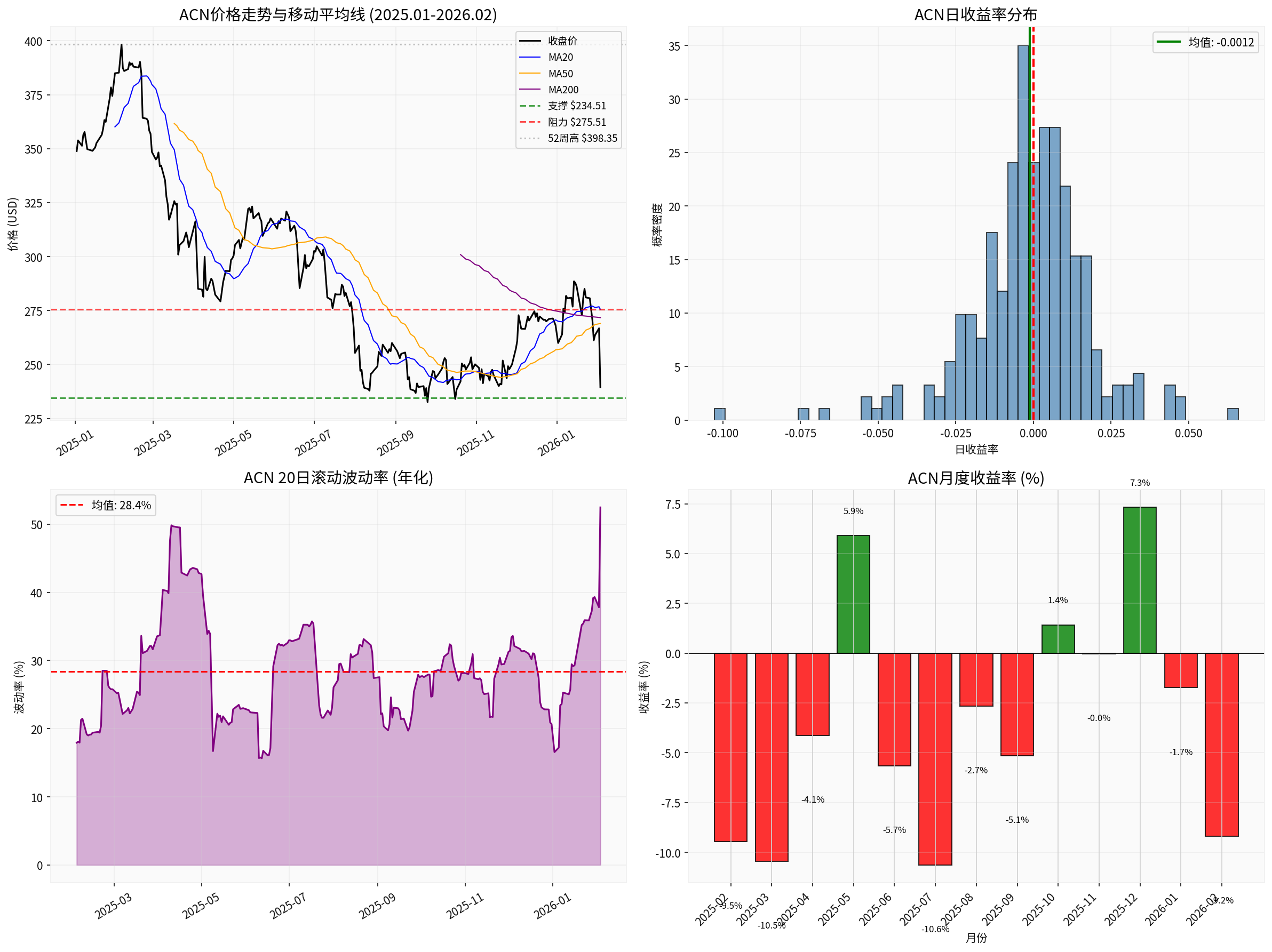

52周交易区间 |

$229.40 - $398.35 |

P/E(市盈率) |

19.50x |

Beta系数 |

1.24 |

EPS(TTM) |

$12.10 |

- 1日跌幅:-10.16%(受整体科技股回调影响)

- 1年跌幅:-37.78%

- 从52周高点回撤:约40%

- 最新财报后表现:FY2026 Q1 EPS $3.94 超预期5.35%[0]

IT服务咨询板块在科技股调整中展现出相对稳健的防御性特征,主要基于以下因素:

- 多元化收入来源:外包服务占50.1%、咨询服务占49.9%[0]

- 长期合同为主,收入可预见性较强

- 客户粘性高,企业IT服务需求相对刚性

- 北美市场:47.6%

- 欧洲市场:35.1%

- 新兴市场:17.3%[0]

根据财务分析报告[0],公司财务状况呈现以下特征:

| 分析维度 | 评估结果 |

|---|---|

财务态度 |

激进型(低折旧/资本支出比) |

债务风险 |

低风险 |

ROE(净资产收益率) |

24.98% |

净利润率 |

10.76% |

流动比率 |

1.41 |

- 盈利能力稳健:24.98%的ROE处于行业优秀水平

- 流动性充足:流动比率1.41表明短期偿债能力良好

- 利润率合理:10.76%的净利率反映良好的成本控制

| 指标 | ACN | 行业平均 | 评价 |

|---|---|---|---|

P/E |

19.50x | ~22-25x(科技板块) | 相对低估 |

P/B |

4.81x | - | 中等水平 |

P/S |

2.10x | - | 合理区间 |

根据最新分析师共识[0]:

| 项目 | 数值 |

|---|---|

共识评级 |

买入(71.2%分析师推荐) |

目标价中值 |

$304.50 |

上涨空间 |

+27.1% |

目标价区间 |

$265.00 - $330.00 |

** Baird分析师观点:** 维持"Outperform"评级,目标价从$372下调至$350(反映市场整体估值压缩)[1]

| 指标 | 数值 | 信号解读 |

|---|---|---|

RSI(14日) |

超卖区域 | 可能存在反弹机会 |

KDJ |

K:17.0, D:25.9 | 超卖,可能出现反弹 |

MACD |

无交叉 | 暂无明确趋势信号 |

趋势判断 |

横向整理 | 参考区间[$234.51, $275.51] |

| 类型 | 价格位 | 意义 |

|---|---|---|

强支撑 |

$234.51 | 关键技术支撑位 |

初步阻力 |

$275.51 | 近期上行目标 |

强阻力 |

$300+ | 分析师目标价区间下沿 |

- Beta系数1.24:波动性高于市场平均水平(约24%)

- 当前处于超卖区域:技术指标显示短期可能反弹

- 趋势不明确:MACD无交叉信号,趋势方向待确认

在2026年2月3日的市场回调中[0]:

| 板块 | 当日表现 |

|---|---|

| 必需消费品 | +2.58% |

| 能源 | +1.23% |

| 科技板块 | -2.81% |

| 消费周期 | -4.01% |

根据技术分析数据,ACN与标普500的相对表现在2025年大部分时间呈现分化态势,IT服务咨询板块展现出一定的防御属性。

✅

✅

✅

✅

✅

⚠️

⚠️

⚠️

⚠️

| 评估维度 | 评分(5分制) | 说明 |

|---|---|---|

估值吸引力 |

4.0 | P/E处于历史低位区间 |

基本面 |

4.0 | 财务健康,盈利能力稳健 |

技术面 |

3.0 | 超卖但趋势不明确 |

分析师共识 |

4.2 | 多数分析师推荐买入 |

防御性 |

3.5 | IT服务有一定防御属性 |

- 入场区间:$230-$240(接近52周低点区域)

- 止损位:$220(跌破52周低点)

- 目标位:$275(短期)、$305(中期,接近分析师目标价中值)

- 寻求科技板块回调中相对稳健标的的投资者

- 关注估值安全边际的长期投资者

- 看好数字化转型长期趋势的投资者

- 2026年3月19日财报:FY2026 Q2业绩(预期EPS: $2.87, 营收: $178亿)[0]

- AI/云服务业务增长:关注GenAI咨询业务扩展

- 并购整合:战略收购协同效应释放

Accenture作为全球领先的IT服务咨询公司,在当前科技股回调中展现出一定的防御性特征。其

然而,投资者需注意:

- Beta 1.24意味着其波动性仍高于市场平均

- 技术面处于超卖区域,短期可能出现反弹但趋势尚未明确

- 股价从52周高点回撤约40%后,估值已具备吸引力

[0] 金灵API市场数据 - Accenture实时报价、财务分析、技术分析(2026年2月3日)

[1] GuruFocus - “Baird Lowers Price Target for Accenture (ACN) to $350, Maintains Outperform Rating” (https://www.gurufocus.com/news/3109600/baird-lowers-price-target-for-accenture-acn-to-350-maintains-outperform-rating-acn-stock-news)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。