苹果进入折叠屏市场:竞争格局与供应链投资机会深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我整理完整的分析报告:

根据供应链最新消息,苹果首款折叠屏iPhone(暂称"iPhone Fold")已进入关键开发阶段[1][2]:

| 阶段 | 时间 | 关键里程碑 |

|---|---|---|

| P1原型开发 | 2025年6月 | 正式进入第一阶段原型机开发 |

| 开案准备 | 2025年Q4 | 鸿海开始为折叠屏项目开案 |

| 产品发布 | 2026年下半年 | 预计2026年9月正式发布 |

| 大规模量产 | 2026年Q4 | 预计首年产量800-1000万台 |

根据上游供应链信息,iPhone Fold的核心规格如下:

- 屏幕配置:内屏7.76英寸(2713×1920像素),外屏5.49英寸(2088×1422像素)

- 设计形态:书本式折叠设计,类似Galaxy Z Fold系列

- 起售价格:约2400美元(约17000元人民币)

- 核心技术:无折痕内屏解决方案、屏下前摄、液态金属铰链

- 机身材料:钛金属框架、耐用铰链、Touch ID(而非Face ID)

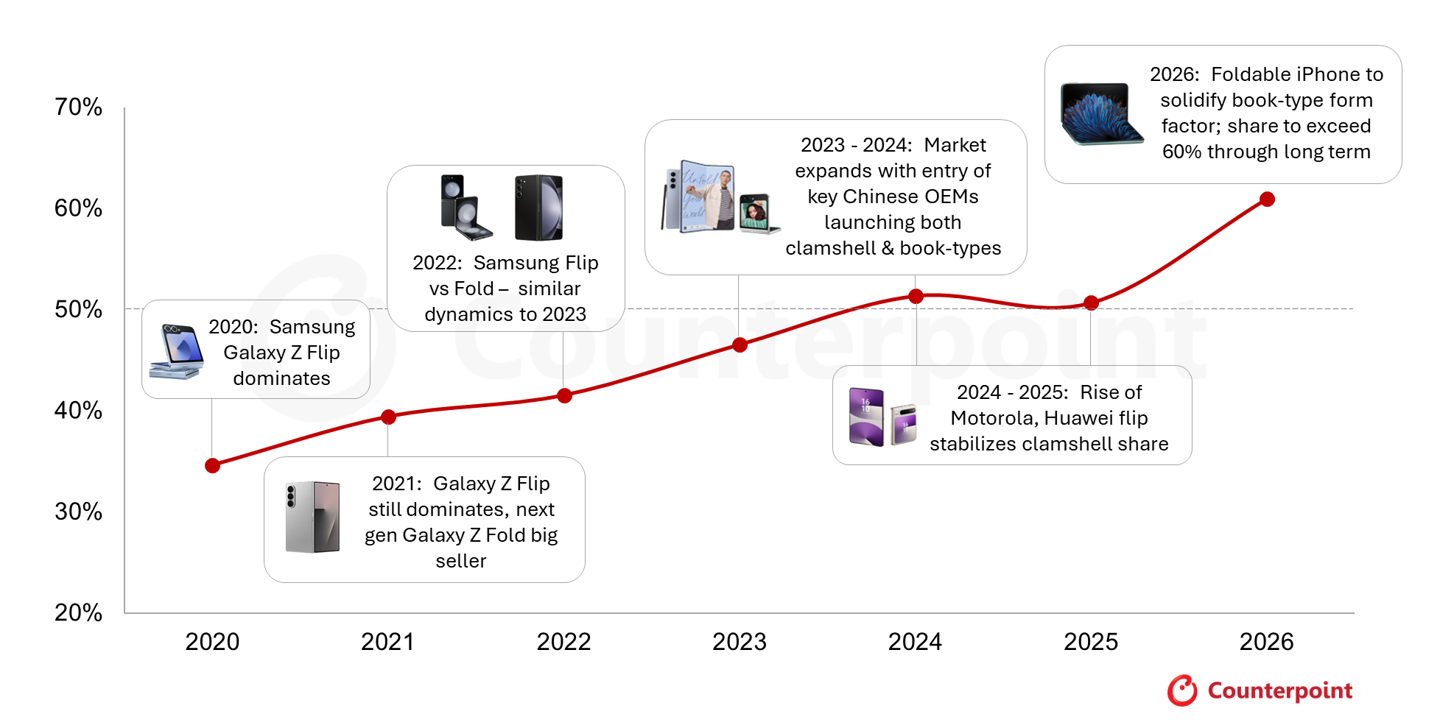

根据IDC和Counterpoint Research的最新预测,苹果入局将显著改变全球折叠屏市场格局[1][2][3]:

| 品牌 | 2025年份额 | 2026年预测 | 变化趋势 |

|---|---|---|---|

三星 |

~89% | ~60% | 份额大幅下降,但仍居首位 |

华为 |

~5% | ~17% | 快速提升,稳居第二 |

苹果 |

0% | ~22% | 新入局即跃居前三 |

其他 |

~6% | ~1% | 被挤压出市场 |

- 强大的品牌忠诚度(果粉换机需求)

- 完善的生态系统协同

- 高端定价策略(预计收入份额达34%)

根据IDC数据,2025年中国折叠屏市场呈现高度集中态势[4]:

| 品牌 | 市场份额 | 核心优势 |

|---|---|---|

华为 |

71.8% | 全形态布局、鸿蒙生态、深厚技术积累 |

荣耀 |

9.1% | 轻薄创新设计 |

vivo |

7.2% | 设计与拍摄体验 |

OPPO |

6.5% | 快充与续航优势 |

三星 |

3.2% | 全球技术领先 |

折叠屏面板市场将迎来显著格局变化[1][5]:

| 供应商 | 2025年份额 | 2026年预测 | 变化 |

|---|---|---|---|

三星显示 |

43% | ~65% | 大幅提升(独家供应苹果) |

京东方 |

34% | ~20% | 下降(未进入苹果供应链) |

天马 |

8% | ~10% | 小幅提升 |

维信诺 |

7% | ~3% | 下降 |

其他 |

8% | ~2% | 被边缘化 |

iPhone Fold的成本价值链分配如下[6]:

| 组件 | 价值占比 | 主要供应商 | 国产化程度 |

|---|---|---|---|

| OLED面板 | 35% | 三星显示(独家) | 低 |

| 铰链系统 | 20% | 精研科技等 | 高(75%) |

| UTG超薄玻璃 | 15% | 蓝思科技(70%份额)、康宁 | 中(30%) |

| 组装代工 | 12% | 鸿海(独家) | 低 |

| 芯片 | 10% | 苹果自研 | N/A |

| 电池 | 5% | 德赛、欣旺达 | 高 |

| 其他 | 3% | 分散 | 中 |

- 业务亮点:市场传闻蓝思科技有望获得苹果折叠屏UTG订单的约70%份额

- 技术优势:国内最早布局折叠屏玻璃盖板的供应商之一

- 投资逻辑:作为苹果核心供应商,若成功进入折叠屏供应链将显著提升业绩弹性

- 业务亮点:被业界视为"北美客户"(苹果)折叠屏铰链的核心供应商

- 技术壁垒:铰链零件数超180个,精度要求公差±0.005mm

- 投资逻辑:铰链是折叠屏价值最高的部件之一,技术壁垒深厚

- 业务亮点:可提供从连接器、声学器件到无线充电模组等多种零部件

- 产能布局:积极布局折叠屏相关精密制造能力

- 投资逻辑:作为苹果核心供应商,有望分享折叠屏组装和零部件订单

- 业务拓展:已成为苹果智能家居(配备屏幕的HomePod)独家组装供应商

- 发展潜力:具备承接更多苹果组装订单的能力

- 投资逻辑:组装业务放量可期

根据价值重要性和国产化程度,供应链投资价值可分为四个象限:

国产化程度

低 ──────────────── 高

┌──────────────────────────────┐

│ │

高价值 │ 【OLED面板】 │ 【铰链、散热】

│ (三星独供,国产待突破) │ (精研科技等)

│ │

├──────────────────────────────┤

│ │

价值重要性 │ 【组装代工】 │ 【电池、结构件】

低 │ (鸿海独家) │ (德赛、欣旺达)

│ │

└──────────────────────────────┘

- 铰链系统(精研科技等)

- 散热模组

- 电池模组

根据IDC和Counterpoint Research数据[1][2][3]:

| 年份 | 出货量(百万台) | 同比增速 | 关键驱动力 |

|---|---|---|---|

| 2024 | ~1050 | 基础期 | 安卓阵营推动 |

| 2025E | ~2060 | +96% | 技术和产品迭代 |

| 2026E | ~2678 | +30% |

苹果入局+三星三折叠 |

| 2027E | ~3240 | +21% | 市场持续扩容 |

2025 Q2 ──────► 2025 Q4 ──────► 2026 Q3 ──────► 2026 Q4 ──────► 2027 Q1

│ │ │ │ │

▼ ▼ ▼ ▼ ▼

P1原型开发 供应商备货 iPhone Fold 量产爬坡 业绩兑现

│ │ 发布 │ │

│ │ │ │ │

★★★★★ ★★★★☆ ★★★★★ ★★★★☆ ★★★☆☆

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

| 折痕问题 | 无折痕解决方案的耐久性验证 | 中高 |

| 良率风险 | 折叠屏面板和铰链良率爬坡 | 高 |

| 软件适配 | iOS折叠形态下的应用生态适配 | 中 |

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

| 高定价 | 2400美元起售限制销量天花板 | 中高 |

| 产能瓶颈 | 2027年前可能持续缺货 | 中 |

| 竞争反应 | 三星、华为可能降价应对 | 中 |

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

| 三星垄断 | 面板独家供应带来的议价风险 | 高 |

| 国产替代 | 未进入苹果供应链的面板厂承压 | 高 |

-

市场规模显著扩张:苹果入局预计推动2026年全球折叠屏市场增长30%,出货量达到约2680万台。

-

竞争格局重新洗牌:三星份额将从89%降至60%,苹果首年即可获得22%份额跻身前三。

-

供应链价值重构:

- 三星显示成为最大赢家(独家面板供应)

- 蓝思科技(UTG)、精研科技(铰链)等国产厂商有望受益

- 未进入苹果供应链的面板厂(京东方、维信诺)面临压力

-

最佳投资窗口:2025年Q4至2026年Q2是布局供应链的核心时间窗口。

| 投资方向 | 具体标的 | 投资评级 | 逻辑要点 |

|---|---|---|---|

首选-UTG玻璃 |

蓝思科技 | ★★★★★ | 70%份额预期,技术壁垒高 |

首选-铰链 |

精研科技 | ★★★★★ | 苹果铰链核心供应商,国产替代 |

次选-组装 |

立讯精密 | ★★★★☆ | 苹果核心供应商,品类扩展 |

关注-面板 |

深天马A | ★★★☆☆ | 布局三折叠技术,寻找新增长点 |

回避 |

京东方、维信诺 | ★★☆☆☆ | 未进入苹果供应链,面临份额流失 |

苹果入局折叠屏市场标志着该品类从"小众高端"向"主流高端"转型的关键节点。尽管短期面临高定价和技术成熟度挑战,但苹果的生态系统优势(MacBook-Vision Pro-iPhone Fold生产力闭环)有望重新定义折叠屏的使用场景,推动整个行业进入新一轮增长周期。

[1] 腾讯新闻 - “华为要难受了?iPhone Fold明年要抢下22%份额,首发无折痕屏幕” (https://news.qq.com/rain/a/20251210A0393D00)

[2] TGFC Lifestyle - “iPhone Fold 要把折叠屏市场玩疯了:苹果将拿下22%出货、34%收入份额” (https://www.tgfcer.com/iphone-fold-要把它玩疯了)

[3] 搜狐 - “苹果折叠屏iPhone或面临2027年前缺货,市场份额预期达22%” (https://www.sohu.com/a/967058332_122004016)

[4] 腾讯新闻 - “中国折叠屏手机市场逆增长:年度冠军诞生” (https://news.qq.com/rain/a/20260126A06TSM00)

[5] 新浪财经 - “折叠屏供应链’等待苹果’” (https://finance.sina.com.cn/tech/roll/2025-07-07/doc-infervxe9635923.shtml)

[6] 电子发烧友网 - “蓝思科技或成苹果折叠屏iPhone玻璃供应商” (https://www.elecfans.com/d/6455301.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。