先导智能(300450.SZ)锂电设备需求展望分析

#lithium_battery_equipment #ev_supply_chain #xida_intelligent #valuation_analysis #investment_recommendation #industrial_machinery #technical_analysis

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300450.SZ

--

300450.SZ

--

先导智能(300450.SZ)锂电设备需求展望分析

根据获取的专业金融数据,我对先导智能的锂电设备业务进行全面的需求展望分析[0]。

一、公司概况与市场表现

公司基本信息

- 无锡先导智能装备股份有限公司是中国领先的智能制造装备企业

- 主营业务涵盖锂电池智能制造装备的研发、生产和销售

- 所属行业:工业/工业机械板块

- 当前市值:927.77亿美元

- 股价:$59.92(2026年2月3日收盘)

股价表现异常强劲

| 时间周期 | 涨幅 |

|---|---|

| 近1年 | +214.05% |

| 近6个月 | +134.61% |

| 近3个月 | +9.34% |

| YTD | +12.04% |

股价从2025年初的$20.09上涨至当前的$59.92,涨幅达198.26%,52周交易区间为$16.76-$69.72[0]。

二、锂电设备需求核心驱动因素

1. 下游需求持续增长

新能源汽车市场仍是锂电设备需求的核心驱动力。全球电动化转型趋势不可逆转,叠加储能市场的快速扩张,为锂电池产业链带来持续的增长动力。先导智能作为国内锂电设备龙头企业,直接受益于下游产能扩张需求。

2. 产能扩张与技术升级

动力电池企业对设备精度、效率要求持续提升,催生大量设备更新换代需求。先导智能在涂布机、卷绕机、化成柜等核心设备领域具备较强竞争力,能够满足头部电池厂商的高标准要求。

三、财务业绩分析

最新财报表现(2025年Q3)

- 每股收益(EPS):$0.29,低于预期$0.33(-14.20%)

- 营收:$38.3亿美元,低于预期$45.1亿美元(-15.14%)

盈利指标(TTM)

| 指标 | 数值 | 行业地位 |

|---|---|---|

| 净利润率 | 6.55% | 中等偏上 |

| 营业利润率 | 5.65% | 稳健 |

| ROE | 7.11% | 合理 |

| P/E | 107.85倍 | 较高 |

现金流状况

最新自由现金流为负值(-24.4亿美元),显示公司正处于大规模扩张期[0]。当前流动比率1.43,债务风险评级为"低风险",财务状况总体稳健。

四、估值分析

DCF估值显示股价存在明显高估

| 情景 | 合理估值 | 与现价对比 |

|---|---|---|

| 保守情景 | $21.98 | -63.3% |

| 中性情景 | $22.15 | -63.0% |

| 乐观情景 | $31.56 | -47.3% |

| 加权平均 | $25.23 | -57.9% |

当前股价$59.92较加权平均估值溢价约57.9%,表明市场对公司未来增长预期极为乐观,但也意味着估值风险较高[0]。

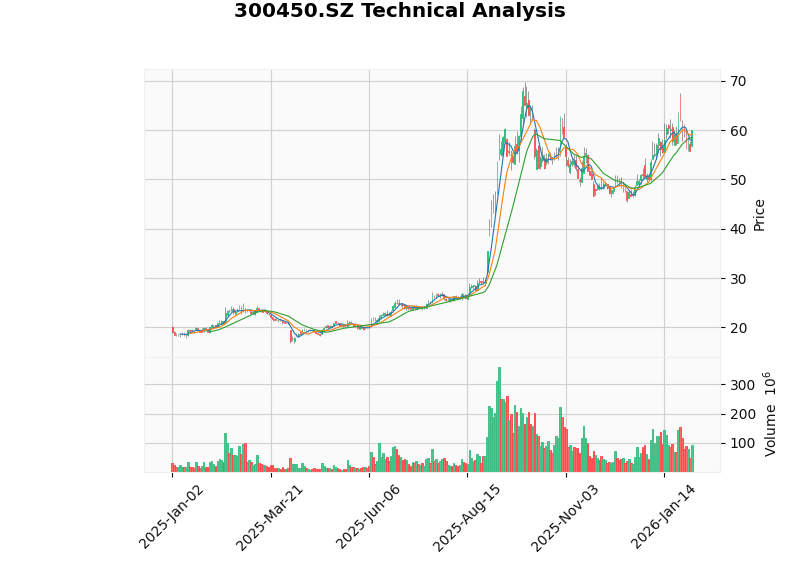

五、技术面分析

趋势判断:横盘整理,无明确方向

| 指标 | 状态 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看跌 |

| KDJ | K:23.4, D:29.6 | 看跌 |

| RSI | 正常区间 | 中性 |

| Beta | 0.87 | 相对低波动 |

关键价格区间:

- 支撑位:$58.20

- 阻力位:$61.64

20日均线($58.55)、50日均线($52.89)、200日均线($39.28)呈现多头排列,但短期面临$61.64附近的强阻力[0]。

六、需求展望与投资建议

短期(2026年)

- 需求展望:新能源汽车市场增速放缓可能导致锂电设备需求增速下降,但头部设备厂商凭借技术优势和客户资源仍有望保持较高订单量。

- 关注要点:

- 2025年Q4财报业绩能否改善

- 新签订单情况

- 毛利率变化趋势

中长期(2027-2028年)

-

增长驱动:

- 全球新能源汽车渗透率提升

- 储能市场爆发式增长

- 电池技术升级带来的设备更新需求

- 海外市场拓展(欧洲、北美)

-

分析师预期(2027年)

- 营收:$220-221亿美元

- EBITDA:$28.7-28.8亿美元

- EPS:$1.56-$2.21

风险提示

- 估值风险:当前P/E达107.85倍,显著高于行业平均

- 业绩波动:最新财报显示业绩低于预期

- 行业周期:锂电行业产能过剩风险

- 技术迭代:设备技术快速更新带来的挑战

七、结论

需求展望

:锂电设备行业整体需求仍保持增长态势,但增速可能放缓。先导智能作为行业龙头,在技术积累和客户资源方面具有明显优势,有望在行业整合中进一步巩固市场地位。

投资建议

:

- 当前估值偏高,建议等待更合理的买入机会

- 关注$58.20-$61.64区间的突破方向

- 若业绩改善信号出现,可考虑逢低布局

风险提示

:股价过去一年涨幅过大(+214%),短期存在回调风险;需密切关注后续订单和业绩表现。

参考文献

[0] 金灵AI金融数据库 - 先导智能(300450.SZ)综合分析数据

- 公司概况与实时报价

- 财务报表分析(2020-2024年度)

- DCF估值模型

- 技术分析指标

- 历史价格数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300450.SZ

--

300450.SZ

--