百事公司(PEP) EPS增长可持续性深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

图表已成功生成!现在我将为您撰写一份全面深入的分析报告。

根据百事公司2024年第四季度及2025财年财报数据[0][1]:

| 指标 | Q4 FY2025 | 同比变化 | 全年FY2025 | 同比变化 |

|---|---|---|---|---|

| 净营收 | $293.4亿 | +5.6% | $939.25亿 | +2.3% |

| GAAP每股收益(EPS) | $1.85 | +66.7% |

$6.00 | -14% |

| 核心每股收益 | $2.26 | +15.3% |

$8.14 | 持平 |

- GAAP EPS的66.7%大幅增长主要受基数效应驱动(去年同期存在重大非经常性费用)

- 核心EPS增长15.3%反映了真实的经营改善,更具可持续性

- 公司预计2026财年核心恒定货币EPS将增长4%-6%[1]

百事公司Q4 GAAP EPS从2024年同期的$1.11跃升至$1.85,同比增长66.7%。这一显著增长

| 影响因素 | 贡献百分点 | 说明 |

|---|---|---|

| 去年同期Rockstar品牌减值 | 约59.6个百分点 | 2024年Q4确认大额减值费用 |

| Tropicana交易相关费用 | 约10个百分点 | Juice Transaction相关费用 |

| 外汇汇率有利变动 | 约5个百分点 | 美元走弱 |

| 经营改善贡献 | 约4个百分点 | 生产力节省、定价策略 |

根据8-K文件披露,2024年Q4存在以下重大非经常性费用[1]:

- Rockstar品牌减值:与此前收购相关的减值费用

- Tropicana交易相关费用:出售果汁品牌组合的交易成本和应收款项减值

- Quaker召回事件费用:部分Bars和谷物产品的自愿召回相关成本

- 资产处置损失:部分资产剥离相关的非现金损失

这些费用在2025年Q4不再重复确认,因此形成了

核心EPS更能反映公司

| 驱动因素 | 贡献幅度 | 说明 |

|---|---|---|

生产力节省 |

+4.5% |

运营效率提升、成本优化措施 |

有效净定价 |

+3.2% |

产品定价策略改善、毛利率提升 |

外汇汇率有利 |

+5.0% |

美元走弱带来的汇兑收益 |

资产处置收益 |

+约2-3% |

资产剥离带来的非经常性收益 |

| 抵消因素 | 影响幅度 | 说明 |

|---|---|---|

商品成本上涨 |

-3.5% |

土豆、食用油、乳制品等原料涨价 |

销量下滑 |

-2.1% |

北美饮料和零食销量下降 |

关税影响 |

-约1% |

新关税政策带来的成本增加 |

| 业务板块 | 营收增长率 | 有机增长率 | 备注 |

|---|---|---|---|

百事可乐北美饮料(PBNA) |

+4% | +2% | 饮料业务逐步恢复 |

百事可乐北美食品(PFNA) |

+1.5% | -1% | 零食销量承压 |

欧洲/中东/非洲(EMEA) |

+12% | +5% | 外币翻译有利 |

拉丁美洲食品 |

+11% | +5% | 增长强劲 |

国际饮料特许经营 |

+3.5% | +2% | 稳健增长 |

亚太食品 |

+5% | +4% | 表现良好 |

| 业务板块 | 营业利润变化 | 主要驱动因素 |

|---|---|---|

| PBNA | 扭亏为盈 |

去年同期TBG投资减值不再重现,资产出售收益 |

| EMEA | +72% |

定价策略有效、FX有利、生产力节省 |

| IB Franchise | +116% |

税收储备回拨、营收增长 |

| LatAm Foods | +15% |

定价对冲成本上涨、FX有利 |

| PFNA | -6% |

运营成本增加、销量下滑 |

-

管理层指引稳健:预计2026财年核心恒定货币EPS增长4%-6%[1]

-

生产力节省计划:公司目标是实现创纪录的生产力节省,将有助于抵消成本上涨压力

-

股票回购计划:新宣布的100亿美元股票回购计划(至2030年)将持续减少流通股数量,提升EPS[1]

-

股息增长:54年来首次连续增加股息4%(至$5.92/年),显示管理层对现金流的信心

-

消费者购买力回升:通胀放缓有助于消费者购买力恢复

-

商品成本风险:土豆、食用油、乳制品等原材料成本持续上涨压力[1]

-

关税影响:美国新关税政策预计将对成本产生约1个百分点的负面影响

-

销量压力:北美市场销量持续面临挑战,尤其是饮料和零食产品[1]

-

K型经济分化:高收入消费者保持购买力,但中低收入消费者更加谨慎

-

品牌重振计划:公司计划对大型全球品牌进行重塑

-

产品创新:在新兴市场和功能性产品领域推出创新产品

-

价值策略:通过更具针对性的价格策略提升消费者购买频率[3]

-

自由现金流强劲:FY2025自由现金流达$120.87亿美元,FCF转化率超过80%[0][1]

-

北美业务结构性问题:销量持续下滑需要更有效的战略应对

-

全球最低税负规则:可能影响国际业务的盈利能力

-

竞争加剧:零食和饮料市场竞争激烈

| 指标 | FY2025实际 | FY2026预期 | 同比变化 |

|---|---|---|---|

| 营收 | $939.25亿 | $980-1000亿 | +4-6% |

| 核心EPS | $8.14 | $8.50-8.70 | +4-6% |

| 净利润 | $82.40亿 | $85-88亿 | +3-7% |

根据金灵AI估值模型[0]:

| 情景 | 估值 | 相对当前股价溢价 |

|---|---|---|

| 保守情景 | $230.68 | +42.8% |

| 基准情景 | $351.12 | +117.4% |

| 乐观情景 | $752.17 | +365.7% |

概率加权估值 |

$444.66 |

+175.3% |

当前PE为

- ROE高达38.92%[0],显著高于行业平均水平

- 自由现金流收益率约5.5%

- 股息率约3.5%

根据分析师共识[0]:

| 评级分布 | 占比 |

|---|---|

| 强力买入 | 2.3% |

| 买入 | 34.1% |

| 持有 | 61.4% |

| 卖出 | 2.3% |

-

GAAP EPS的66.7%增长不可持续:这一增长主要由基数效应驱动,剔除一次性因素后,经营性EPS增长约15.3%

-

核心EPS增长15.3%的可持续性中等:

- ✅ 可持续因素:生产力节省、定价策略、股票回购

- ⚠️ 风险因素:商品成本、销量压力、关税影响

- 📍 管理层指引:预计2026年增长4%-6%

- ✅

-

长期投资价值凸显:

- 强劲的自由现金流生成能力

- 持续的股票回购和股息增长

- 品牌重振和产品创新计划

- DCF估值显示显著上行空间

| 风险类型 | 具体描述 | 影响程度 |

|---|---|---|

商品价格风险 |

土豆、食用油、乳制品等原料涨价 | 中高 |

关税风险 |

美国新关税政策影响 | 中 |

销量风险 |

北美市场销量持续下滑 | 中 |

汇率风险 |

美元走势不确定性 | 低 |

竞争风险 |

零食饮料市场竞争加剧 | 中 |

- 季度财报:关注销量趋势改善信号

- 成本传导能力:能否通过定价策略对冲成本上涨

- 自由现金流:FCF转化率能否维持在80%以上

- 股票回购进展:100亿美元回购计划执行情况

- 管理层评论:对2026年业务前景的详细阐述

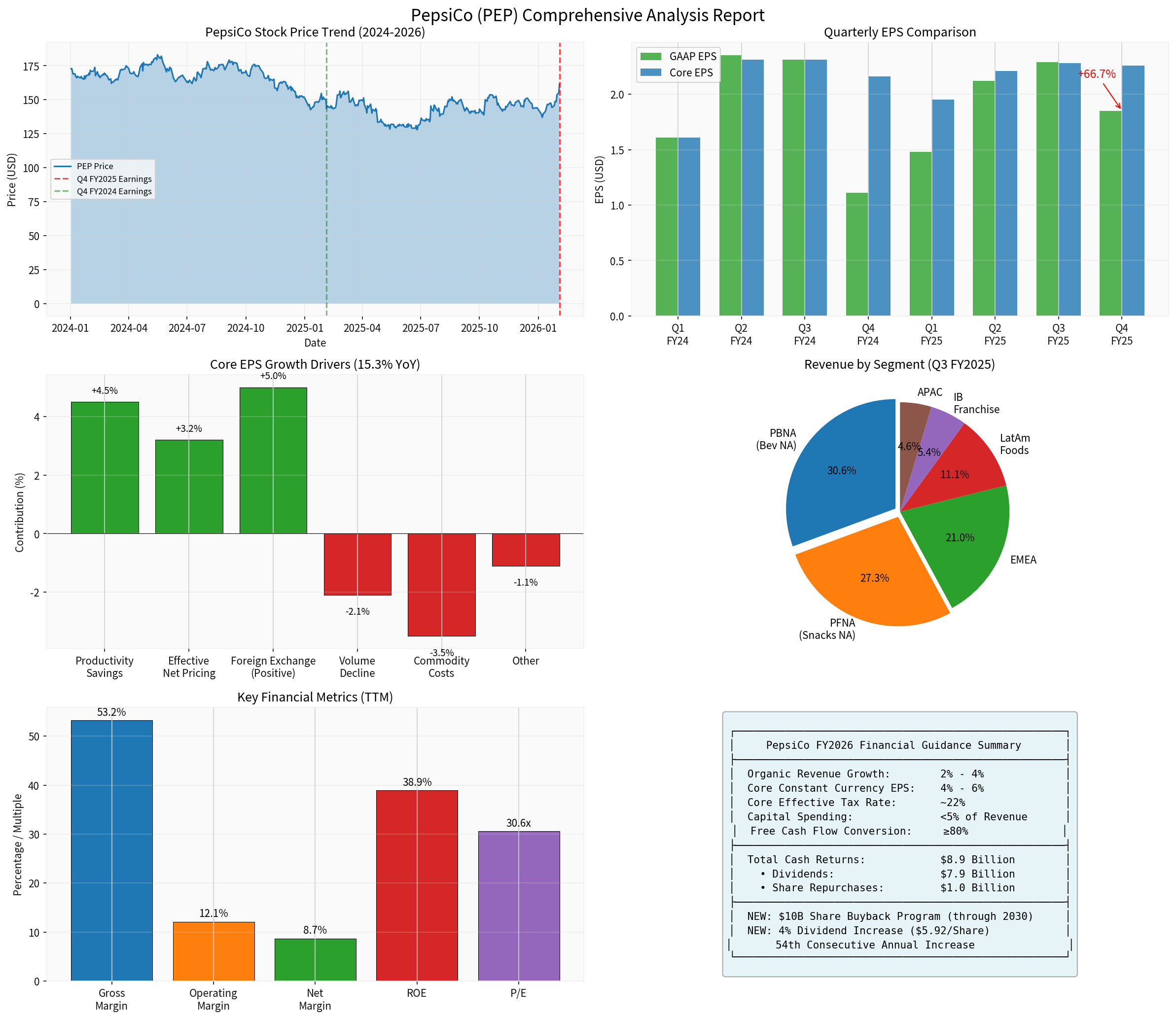

- 左上:股价走势显示2026年2月财报发布后突破52周高点

- 右上:季度EPS对比,Q4 GAAP EPS同比+66.7%,核心EPS同比+15.3%

- 左中:核心EPS增长驱动因素分解

- 右中:业务板块营收贡献结构

- 左下:关键财务指标(毛利率53.2%、ROE 38.9%、PE 30.6x)

- 右下:2026财年财务指引摘要

[0] 金灵API金融数据库 - 百事公司(PEP)财务数据、市场数据、DCF估值分析

[1] PepsiCo, Inc. SEC 8-K Filing (2026-02-03) - “PepsiCo Reports Fourth Quarter and Full-Year 2025 Results” (https://www.sec.gov/Archives/edgar/data/77476/000007747626000009/pep-20260203.htm)

[2] GuruFocus - PepsiCo Hits 52-Week High with Strong Q4 Results (https://www.gurufocus.com/news/8578397/)

[3] Business Insider - PepsiCo cutting prices on Lay’s and Doritos by up to 15% (https://www.businessinsider.com/pepsico-cut-snack-prices-lays-doritos-k-shaped-economy-2026-2)

[4] Seeking Alpha - PepsiCo Q4 2025 Earnings Call Transcript (https://seekingalpha.com/article/4865316-pepsico-inc-pep-q4-2025-earnings-call-transcript)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。