中概股股价分化深度分析与投资价值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份系统全面的中概股分化分析与投资价值评估报告。

根据市场数据和研究报告,中概股股价分化是多重因素共同作用的结果,具体可归纳为以下几个层面[1][2][3]:

中国经济正经历深刻的结构性转型:

| 公司类型 | 特征 | 市场表现 |

|---|---|---|

成熟期企业 (如阿里巴巴) |

营收稳定、盈利能力成熟 | 估值合理(PE 21.49倍)、波动较小 |

高增长高盈利企业 (如拼多多) |

增速放缓但利润率极高(ROE 29.30%) | 低估值(PE 9.82倍)、市场分歧较大 |

成长期亏损企业 (如小鹏汽车) |

持续亏损、资本支出大 | 高波动、交付量决定短期股价 |

- 零跑汽车:59.6万辆(同比+103%),达成率119.3%,领跑新势力

- 鸿蒙智行:58.9万辆,强势崛起

- 小鹏汽车:43万辆(同比+126%),但2026年1月交付环比下滑46.65%

不同行业面临截然不同的政策环境:

- 云计算/AI:政策支持力度加大,阿里巴巴计划将三年AI基础设施投资从3800亿元追加至4800亿元[2]

- 新能源汽车:购置税减免政策面临取消预期,行业竞争加剧

市场对不同类型中概股采用差异化估值逻辑:

- 成熟企业参考传统PE估值

- 亏损企业依赖PS(市销率)或交付量/用户数等替代指标

- 高盈利企业(如拼多多)因增长放缓反而被低估

| 指标 | 数值 | 行业位置 |

|---|---|---|

| 市值 | 3,904亿美元 | 中概股第三大 |

| 市盈率(PE) | 21.49倍 | 合理区间 |

| ROE | 12.16% | 中等偏上 |

| 净利润率 | 12.19% | 稳健 |

| 流动比率 | 1.46 | 财务健康 |

- 云计算业务强劲增长:AI驱动的云业务成为新增长极,计划追加千亿级投资[2]

- 多元化业务布局:涵盖电商、云计算、数字媒体娱乐、本地生活等多元赛道

- 菜鸟物流IPO预期:市场预期菜鸟可能在2025-2026年上市,有望释放子公司价值[2]

- 高分红与回购:成熟期企业注重股东回报

- 分析师共识强烈看涨:88%分析师给予"买入"评级,目标价较现价有12.9%上涨空间[0]

- 营收增长放缓:最新季度营收低于市场预期16.84%[0]

- 电商竞争加剧:面临拼多多、抖音电商等新势力分流

- 宏观经济敏感:广告收入与消费环境高度相关

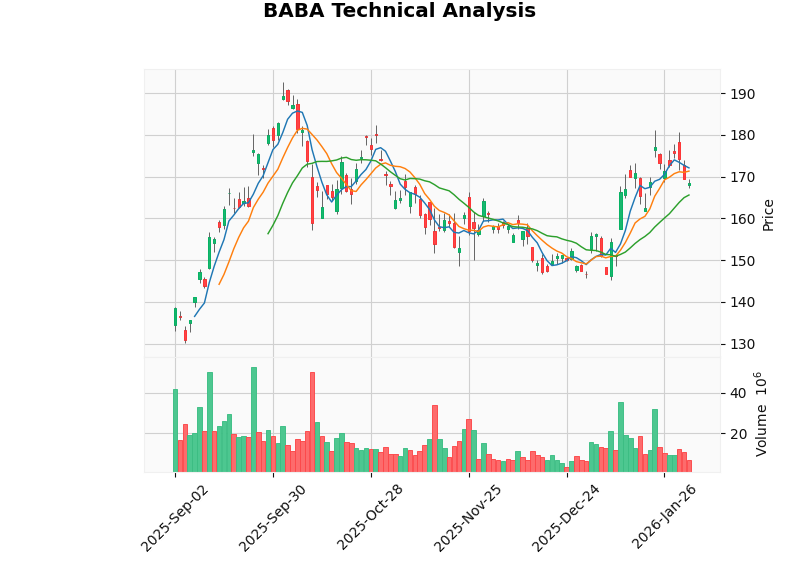

- 技术面横盘整理:短期缺乏明确方向(支撑$165.45,阻力$171.33)[0]

| 指标 | 数值 | 解读 |

|---|---|---|

| 市值 | 157亿美元 | 新势力中较小 |

| PE | -19.77倍 | 持续亏损 |

| ROE | -9.33% | 尚未盈利 |

| 流动比率 | 1.12 | 流动性偏紧 |

| 时间段 | 交付量 | 同比变化 | 环比变化 |

|---|---|---|---|

| 2025年全年 | 约43万辆 | +126% | - |

| 2026年1月 | 20,011辆 | -34.07% | -46.65% |

- 智能驾驶技术领先:高阶智驾功能形成差异化竞争优势

- 产品矩阵丰富:覆盖15-40万元价格带

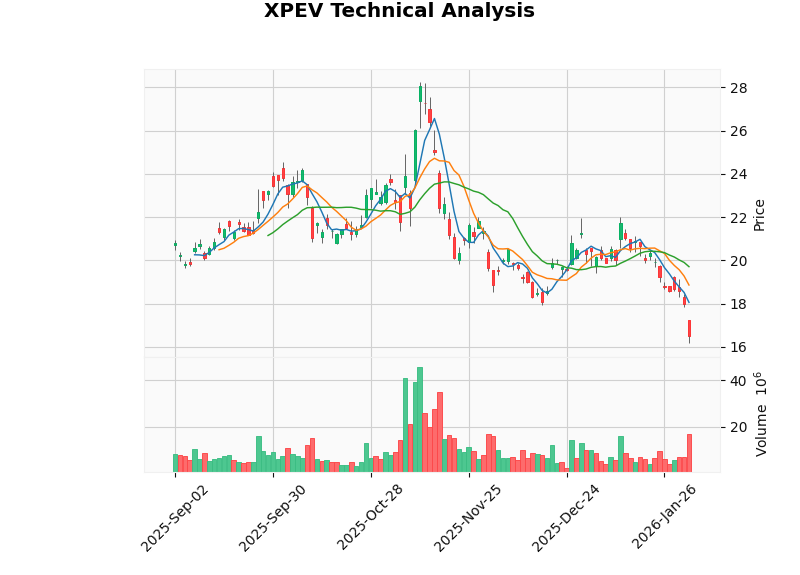

- 分析师仍看涨:尽管短期承压,63%分析师给予"买入"评级,目标价有57.7%上涨空间[0]

- KDJ与RSI超卖:技术面存在反弹机会[0]

- 持续亏损加剧现金流压力:自由现金流为负(-44.4亿元)[0]

- 债务风险中等:中等级别财务风险[0]

- 行业竞争白热化:零跑、鸿蒙智行等新势力快速崛起[3]

- 政策红利消退:新能源汽车购置税减免面临取消

- 下降趋势确认:技术面呈现明确下降趋势(Beta=1.2,敏感于市场波动)[0]

| 指标 | 数值 | 行业地位 |

|---|---|---|

| 市值 | 1,448亿美元 | 中概股第二 |

| PE | 9.82倍 | 显著低估 |

| ROE | 29.30%** | 极高 |

| 净利润率 | 24.43% | 惊人 |

| 流动比率 | 2.36 | 财务健康 |

- 惊人盈利能力:ROE高达29.30%,净利润率24.43%,远超行业平均水平[0]

- 严重被低估:PE仅9.82倍,较阿里巴巴(21.49倍)折价54%[0]

- EPS持续超预期:最新季度EPS超出市场预期33.94%[0]

- 现金储备充裕:自由现金流121亿元,财务极为健康[0]

- 增长放缓:营收增速明显回落,最新季度营收低于预期13.26%[0]

- 增长策略激进:财务分析显示"激进型"会计处理,盈利质量需审慎对待[0]

- 竞争格局恶化:价格战持续,盈利能力承压

- 用户增长瓶颈:下沉市场渗透率趋于饱和

| 评估维度 | 阿里巴巴 | 小鹏汽车 | 拼多多 |

|---|---|---|---|

盈利能力 |

★★★★☆ | ★☆☆☆☆ | ★★★★★ |

成长性 |

★★★☆☆ | ★★★★☆ | ★★★☆☆ |

估值吸引力 |

★★★☆☆ | ★★☆☆☆ | ★★★★★ |

财务健康 |

★★★★★ | ★★★☆☆ | ★★★★★ |

政策支持 |

★★★★☆ | ★★★★☆ | ★★★☆☆ |

综合评分 |

3.8/5 |

2.8/5 |

4.2/5 |

| 投资者类型 | 建议配置 | 核心逻辑 |

|---|---|---|

稳健型投资者 |

阿里巴巴(60%)+ 拼多多(30%)+ 现金(10%) | 兼顾价值与成长,分散风险 |

激进型投资者 |

小鹏汽车(40%)+ 阿里巴巴(30%)+ 拼多多(20%)+ 其他(10%) | 把握高弹性机会 |

价值型投资者 |

拼多多(50%)+ 阿里巴巴(40%)+ 现金(10%) | 聚焦低估值与高股息 |

- 关注2026年2月19日财报发布,设定止损位:$155(支撑位下破)

- 重点跟踪云计算业务增速和菜鸟IPO进展

- 严格控制仓位(单只不超过组合10%)

- 设定止损位:$14(2025年低点附近)

- 关注月度交付量数据,作为业绩先行指标

- 关注营收增速拐点

- 警惕激进会计处理带来的盈利质量风险

- 利用低估值建立安全边际

中概股股价分化是经济结构转型、行业竞争格局重塑和企业生命周期差异共同作用的结果。

投资者应根据自身风险偏好和投资目标,在充分理解各公司基本面差异的基础上,构建差异化的中概股投资组合。同时,密切关注宏观经济政策变化、行业竞争动态和公司季度业绩,以动态调整投资策略。

[1] 新浪财经 - “造车新势力的2025:谁卡住身位,谁厚积薄发?” (https://finance.sina.com.cn/stock/t/2026-01-05/doc-inhffsfr2133859.shtml)

[2] 雪球网 - “阿里巴巴(BABA)股票股价,行情,新闻,财报,数据” (https://xueqiu.com/S/BABA/time?page=50)

[3] 36氪 - “从40万辆到60万辆,新势力正在被重新分层” (https://m.36kr.com/p/3626399807013894)

[4] 金灵API数据库 - 公司财务数据、分析师评级、技术指标分析

[5] 贝莱德每周市场投资评论 (https://www.blackrock.com/hk/zh/global-weekly-commentary)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。