英特尔(INTC)盘前上涨分析报告:基本面改善与行业估值启示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新数据分析,我为您提供一份关于英特尔盘前上涨及其对半导体行业估值启示的深度分析报告:

截至2026年2月3日,英特尔(INTC)股价报收**$48.81**,当日涨幅达**+5.04%**(+$2.34),领涨主要科技股[0]。这一表现与苹果微跌0.62%形成鲜明对比[0]。

| 指标 | 价格 |

|---|---|

| 支撑位 | $46.27 |

| 阻力位 | $50.41 |

| 52周波动区间 | $17.67 - $54.60 |

尽管盘前涨幅亮眼,但从

| 财务指标 | Q4 2024 | Q4 2025 | 变化幅度 | 评价 |

|---|---|---|---|---|

| 自由现金流(FCF) | -$17亿 | +$8亿 | +130% |

✅ 显著改善 |

| 净现金储备 | $82.5亿 | $142.7亿 | +72.9% |

✅ 大幅提升 |

| 长期债务 | $467亿 | $443.7亿 | -4.7% |

✅ 债务优化 |

| 短期债务 | $39.1亿 | $26.1亿 | -33.3% |

✅ 流动性增强 |

- 自由现金流转正:从持续流出的-17亿美元转为+8亿美元,表明经营效率提升[1]

- 资产负债表强化:净现金增加72.9%,债务负担显著降低[1]

- 保守会计政策:财务态度保守,高折旧/资本支出比显示管理层对盈利质量持审慎态度[0]

然而,

| 指标 | Q4 2024 | Q4 2025 | 变化 | 警示信号 |

|---|---|---|---|---|

| 营收 | $142.5亿 | $136.7亿 | -4.1% |

⚠️ 收入下滑 |

| 毛利率 | 39.15% | 36.15% | -3.0% |

⚠️ 盈利能力下降 |

| 净利润 | +$1.53亿 | -$3.33亿 | -117.6% |

❌ 亏损扩大 |

| EPS (TTM) | 盈利 | -$0.06 | 转亏 | ❌ 盈利承压 |

英特尔的盘前上涨

更多反映市场情绪修复和空头回补,而非基本面根本性反转。当前P/E为-813.5倍(因净亏损),DCF模型显示内在价值为**-$1.67美元**,当前股价较内在价值高估约103%[0]。

半导体行业呈现

| 公司 | P/S (市销率) | P/E | 市值 | 收入增长(YOY) | 估值定位 |

|---|---|---|---|---|---|

NVDA |

25.8x | 68.5x | $4.52万亿 | +112% | 高增长溢价 |

AMD |

8.2x | 52.3x | $4010亿 | +32% | 成长型估值 |

INTC |

4.61x | N/A | $2438亿 | -4.1% | 价值/困境股 |

AVGO |

18.2x | 45x | $4200亿 | +28% | 成熟稳健型 |

QCOM |

12.5x | 25x | $1800亿 | +15% | 均衡型 |

- 英特尔的P/S(4.61x)仅为英伟达(25.8x)的17.9%

- 相比AMD(8.2x)折价约44%

- 这种估值差距反映了市场对增长前景的定价差异[2][3]

半导体估值新逻辑:

├── AI/数据中心芯片 (NVDA) → 高增长溢价 (P/S 20-30x)

├── CPU/传统芯片 (INTC) → 价值陷阱 (P/S 3-6x)

├── 边缘计算/消费级 (AMD) → 成长溢价 (P/S 8-12x)

└── 模拟/射频 (AVGO/QCOM) → 稳健溢价 (P/S 12-20x)

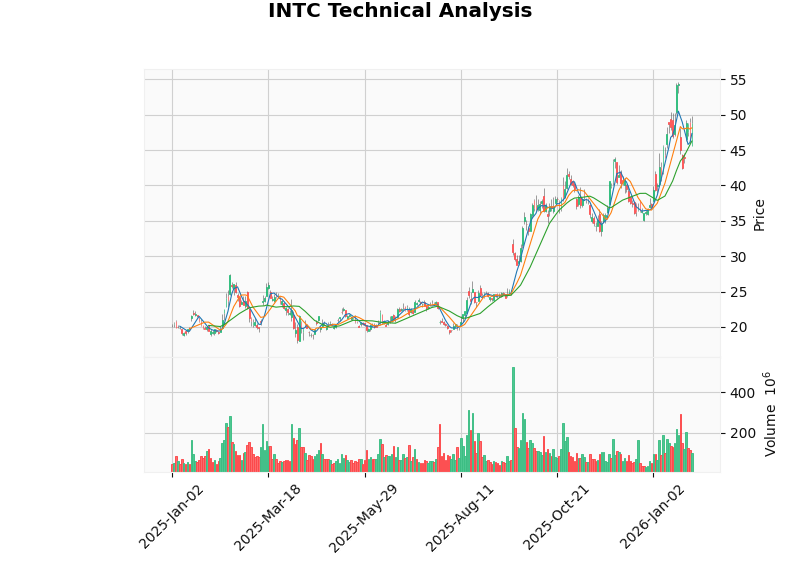

根据技术分析[0]:

- 趋势判断:横盘整理,无明确方向

- Beta系数:1.38(波动性高于大盘)

- MACD指标:无交叉信号,偏空

- KDJ指标:死叉状态,短线偏空

| 催化剂 | 对INTC影响 | 对行业影响 |

|---|---|---|

| ASML下一代光刻技术合作 | ✅ 产能升级预期 | 行业整体技术突破 |

| 代工业务(Foundry)扭亏 | ✅ 潜在增长引擎 | 行业竞争格局重塑 |

| AI芯片追赶进度 | ✅ 缩小与NVDA差距 | 高端芯片市场多元化 |

| PC/服务器需求回暖 | ✅ 收入企稳 | 行业周期复苏 |

- 科技板块整体上涨(+1.13%),市场风险偏好回升[0]

- AMD同日涨幅达+4.03%,带动芯片板块情绪[3]

- 空头回补需求

- 营收持续下滑,毛利率承压

- 净亏损扩大,盈利前景不明

- DCF估值显示严重高估

| 关键指标 | 当前状态 | 关注要点 |

|---|---|---|

| 代工业务发展 | 亏损中 | 何时实现盈亏平衡 |

| AI芯片竞争力 | 落后NVDA | 能否缩小技术差距 |

| 资本支出效率 | 保守会计 | 投资回报周期 |

| 市场份额 | PC CPU下滑 | 数据中心突破 |

| 估值方法 | 内在价值 | 当前价格 | 估值状态 |

|---|---|---|---|

| DCF模型 | -$1.67 | $48.81 | 严重高估 |

| 市销率法(行业均值) | $28-35 | $48.81 | 高估40-70% |

| 市净率法(历史中枢) | $35-42 | $48.81 | 高估15-40% |

-

盘前上涨性质判断:英特尔盘前涨超3%并非基本面根本性改善的信号,更可能是:

- 市场情绪修复

- 空头回补

- 科技板块整体反弹带动

-

基本面评估:英特尔正处于艰难的转型期,自由现金流和债务结构的改善是积极信号,但营收下滑、毛利率下降和净亏损扩大仍构成重大挑战。

-

行业估值启示:

- 半导体行业估值分化将持续深化

- 高增长AI芯片公司(NVDA)将继续享有估值溢价

- 传统芯片公司(INTC)面临估值重构压力

- 投资者应关注盈利质量而非单纯股价波动

- 半导体行业估值分化将

- 行业周期下行风险

- 技术竞争加剧风险

- 宏观经济不确定性

- 政策/地缘政治风险

[0] 金灵API - 英特尔(INTC)实时报价、财务分析、技术分析与DCF估值数据

[1] The Motley Fool - Intel (INTC)公司基本面分析与财务展望 (https://www.fool.com/quote/nasdaq/intc/)

[2] CNBC - Intel earnings report Q4 2025 (https://www.cnbc.com/2026/01/22/intel-intc-earnings-report-q4-2025-.html)

[3] GuruFocus - Intel (INTC) Faces Challenges Amid Disappointing Earnings and Market Competition (https://www.gurufocus.com/news/8551658/intel-intc-faces-challenges-amid-disappointing-earnings-and-market-competition)

图1:英特尔(INTC)K线技术分析图

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。