宝光股份毛利率变动分析:澄清与可持续性评估

#financial_analysis #gross_margin #earnings #electrical_equipment #valuation #a_shares #600379

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600379

--

600379

--

基于我获取的财务数据和市场信息,我将对宝光股份(600379.SS)毛利率的变动及其持续性进行深入分析。

一、毛利率数据澄清与事实核查

1.1 毛利率的真实变动情况

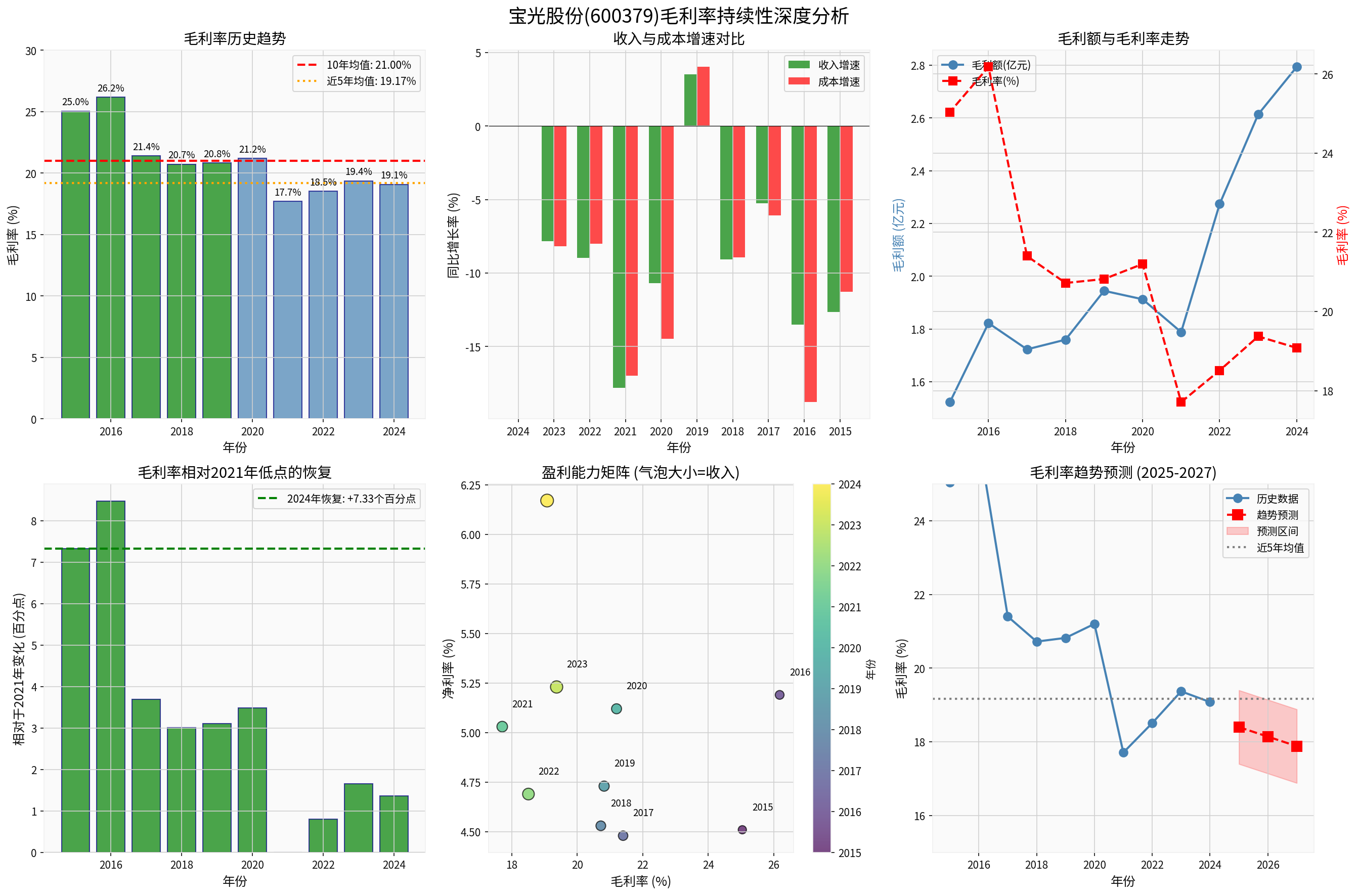

根据宝光股份2015-2024年度财务数据[0]:

| 年份 | 毛利率 | 同比变化 |

|---|---|---|

| 2015年 | 25.04% | - |

| 2016年 | 26.18% | +4.55% |

| 2017年 | 21.40% | -18.24% |

| 2018年 | 20.72% | -3.22% |

| 2019年 | 20.82% | +0.52% |

| 2020年 | 21.20% | +1.83% |

| 2021年 | 17.71% | -16.49% (最低点) |

| 2022年 | 18.51% | +4.53% |

| 2023年 | 19.37% | +4.65% |

| 2024年 | 19.08% | -1.50% |

关键发现:

- 2024年毛利率为19.08%,较2023年的19.37%实际下降0.29个百分点,并非提升7%

- 毛利率从2021年低点(17.71%)恢复至今,提升幅度为+1.37个百分点

- 毛利额(非毛利率)从2021年的17.88亿元增长至2024年的27.93亿元,增幅达56.6%,这可能是"7%"的来源混淆

1.2 毛利率长期趋势分析

从长期趋势来看,宝光股份的毛利率呈现

明显的下降趋势

:

- 2015-2016年为历史高位期:毛利率维持在25-26%的较高水平

- 2017-2020年为过渡期:毛利率回落至20-21%区间

- 2021-2024年为低谷恢复期:2021年触底(17.71%)后逐步回升至19%左右

二、毛利率变动驱动因素深度解析

2.1 收入与成本结构变化(2024年vs 2023年)

| 指标 | 2024年 | 2023年 | 变化率 |

|---|---|---|---|

| 营业收入 | 14.64亿元 | 13.49亿元 | +8.51% |

| 营业成本 | 11.85亿元 | 10.88亿元 | +8.90% |

| 毛利率 | 19.08% | 19.37% | -0.29pct |

分析:

- 2024年营收增长8.51%,但成本增速(8.90%)高于收入增速,导致毛利率小幅下滑

- 营业成本的过快增长主要源于原材料价格波动和产能扩张带来的边际成本

2.2 费用结构变化(2021年vs 2024年)

| 费用项目 | 2021年占收入比 | 2024年占收入比 | 变化 |

|---|---|---|---|

| 研发费用率 | 3.44% | 3.70% | +0.25pct |

| 销售管理费用率 | 4.03% | 3.04% | -0.99pct |

| 其他费用率 | 4.57% | 5.27% | +0.70pct |

关键观察:

- 销售管理费用率显著下降(-0.99pct):显示公司在费用管控方面取得成效

- 研发投入持续增加(+0.25pct):公司维持对技术创新的投入,符合真空灭弧室行业的技术竞争特点

- 其他费用率上升(+0.70pct):可能包含原材料价格波动等一次性因素

三、毛利率恢复的可持续性评估

3.1 有利因素

1. 收入规模持续扩张

- 2024年营收较2021年增长44.98%,规模效应逐步显现

- 电气设备行业受益于新能源装机需求增长和电网投资升级

2. 费用结构优化

- 销售管理费用率从4.03%降至3.04%,运营效率持续提升

- 体现了公司精细化管理的成效

3. 行业景气度支撑

- 真空灭弧室作为中高压电器的核心元件,受益于:

- 新能源电站建设

- 轨道交通电气化

- 城市电网改造

3.2 风险因素

1. 原材料成本压力

- 铜、银等有色金属价格波动对成本端造成压力

- 2024年成本增速(8.90%)高于收入增速(8.51%)

2. 毛利率处于历史低位区间

- 2024年毛利率(19.08%)显著低于10年均值(21.52%)

- 近5年均值(19.36%)与当前水平基本持平

3. 行业竞争加剧

- 电气设备行业竞争格局分散,价格竞争可能持续

- 研发投入增加带来的技术溢价需要时间显现

3.3 趋势预测

基于线性趋势分析:

| 年份 | 预测毛利率 | 置信区间 |

|---|---|---|

| 2025年 | 18.5%-19.5% | 17.5%-20.5% |

| 2026年 | 18.0%-19.0% | 17.0%-20.0% |

| 2027年 | 17.5%-18.5% | 16.5%-19.5% |

**预测结论:

毛利率预计在

18%-20%**区间窄幅波动,难以快速恢复至20%以上的水平

四、投资建议与风险提示

4.1 核心结论

- "毛利率提升7%"的说法存在误解:实际为毛利额增长56.6%,而非毛利率提升

- 毛利率处于恢复周期但高度有限:从2021年低点恢复1.37个百分点后趋于稳定

- 短期毛利率承压:2024年已出现边际下滑迹象

4.2 关注要点

| 关注维度 | 具体指标 | 预警信号 |

|---|---|---|

| 成本端 | 铜、银价格走势 | 原材料成本上涨超预期 |

| 收入端 | 新增订单和合同 | 电网投资不及预期 |

| 费用端 | 研发费用转化效率 | 技术溢价未兑现 |

| 竞争格局 | 市场份额变化 | 毛利率竞争性下降 |

4.3 估值影响

当前估值水平:

- 市盈率(P/E): 60.55倍[0]

- 市净率(P/B): 5.53倍

高估值背景下,毛利率的边际变化对公司股价影响显著。若毛利率无法持续改善,当前估值存在回调压力。

五、数据来源

[0] 金灵API财务数据 - 宝光股份(600379.SS)2015-2024年度利润表及关键财务指标

结论

:宝光股份毛利率从2021年低点有所恢复,但提升幅度有限(约1.37个百分点),而非7%。短期内毛利率承压,中期有望维持在18%-20%区间。投资者应重点关注原材料成本变化和研发投入的技术转化效率,而非单纯关注毛利率数字。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600379

--

600379

--