华友钴业固态电池合作进展及技术迭代影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我收集到的数据和信息,为您提供关于华友钴业固态电池合作进展及技术迭代影响的全面分析。

华友钴业(股票代码:603799.SS)是一家专注于钴材料生产与销售的有色金属冶炼企业[0]。公司主要产品包括钴粉、钴合金、钴化合物(如钴酸锂、钴酸钠等电池正极材料)以及钴基化学品,服务于电池制造、电子、航空航天等高端工业领域[0]。公司是国内外新能源汽车和储能电池制造企业的核心供应商,主要客户涵盖比亚迪、宁德时代、特斯拉等一线电池厂商[0]。

从财务表现来看,华友钴业在2024年展现出强劲的增长势头。公司当前市值达到1325.3亿美元(约132.53亿美元),当前股价为70.72元人民币[0]。从股价表现来看,近一年累计涨幅高达138.44%,近六个月涨幅为64.50%,近三个月涨幅为12.56%[0]。公司最新季度(2025年Q3)每股收益为0.88美元,略低于分析师预期的0.89美元,但季度营收达到217.4亿美元,同比增长显著[0]。

根据公开资料,

在技术研发方面,公司持续投入钴材料的高纯度化与纳米化工艺,致力于提升材料性能与成本竞争力[0]。公司还与电池制造商共同开展技术攻关,参与电池全生命周期的材料循环利用与回收项目[0],但这些合作主要集中在传统锂电池领域。

固态电池作为下一代电池技术,具有能量密度高、安全性好、循环寿命长等优势,被认为是新能源汽车和储能领域的革命性技术。然而,从产业化角度来看,固态电池目前仍面临以下挑战:

- 技术瓶颈:固态电解质的离子导电率、成本控制和生产工艺尚未完全成熟

- 产业链配套:固态电池所需的特种材料、生产设备和工艺流程与传统锂电池存在较大差异

- 规模化生产:大规模量产的一致性和良率问题仍待解决

尽管华友钴业目前未直接从事固态电池研发,但作为钴材料供应商,公司仍可能从固态电池产业发展中间接获益:

- 材料升级需求:固态电池若实现产业化,对高纯度钴材料的需求可能进一步提升

- 技术协同效应:公司在电池材料领域的技术积累可为未来切入固态电池材料领域奠定基础

- 客户合作关系:与宁德时代、比亚迪等头部电池企业的战略合作,为未来潜在的技术升级合作创造了条件

华友钴业目前的主要产能集中在传统三元锂电池材料领域。根据财务分析,公司展现出保守的会计政策,高折旧/资本支出比率表明企业可能仍有投资提升空间[0]。

从产量和产能利用率来看,公司正积极扩展印尼镍矿项目,以增强上游资源保障能力。公司 Debt Risk 评级为 moderate_risk(中等风险),显示出相对稳健的财务结构[0]。

-

短期(1-2年):传统三元锂电池仍将是市场主流,现有产能将继续保持较高的利用率。公司的客户结构稳定,包括宁德时代、比亚迪等头部电池厂商,订单以订单式生产为主[0],确保了产能的有效释放。

-

中期(3-5年):随着固态电池技术的逐步成熟,可能对部分低端锂电池产能形成替代压力。但高端动力电池和储能电池领域对钴材料的需求仍将保持增长,公司可通过产品升级和技术迭代应对市场变化。

- 产品结构优化:公司可能加大对高镍三元前驱体的投入,以适应电池高能量密度的发展趋势

- 产业链延伸:向下游正极材料领域延伸,提升产品附加值

- 资源端布局:继续加强印尼等海外镍钴矿资源的开发,确保原材料供应稳定

从关键财务指标来看,公司当前市净率为2.55倍,市盈率为22.73倍,ROE(净资产收益率为13.20%),净利率为7.19%,运营利润率为10.64%[0]。这些指标显示公司盈利能力相对稳健,但仍有一定的提升空间。

- 行业景气度:新能源汽车和储能行业的持续增长,为公司现有业务提供了坚实的需求基础

- 客户优势:与头部电池企业的战略合作,确保了订单的稳定性和增长的确定性

- 资源布局:印尼镍钴项目的推进,将增强公司的上游资源控制能力

- 技术替代风险:若固态电池技术取得突破性进展并快速产业化,可能对公司现有业务形成冲击

- 价格波动风险:钴、锂、镍等原材料价格的大幅波动,可能影响公司盈利能力和存货管理

- 市场竞争风险:三元前驱体市场竞争加剧,可能压缩公司利润空间

投资者应重点关注以下几个方面:

- 公司是否披露固态电池相关材料的研发进展或合作计划

- 印尼镍钴项目的投产进度和产能释放情况

- 三元前驱体产品的技术升级和客户拓展情况

- 原材料价格走势及其对公司毛利率的影响

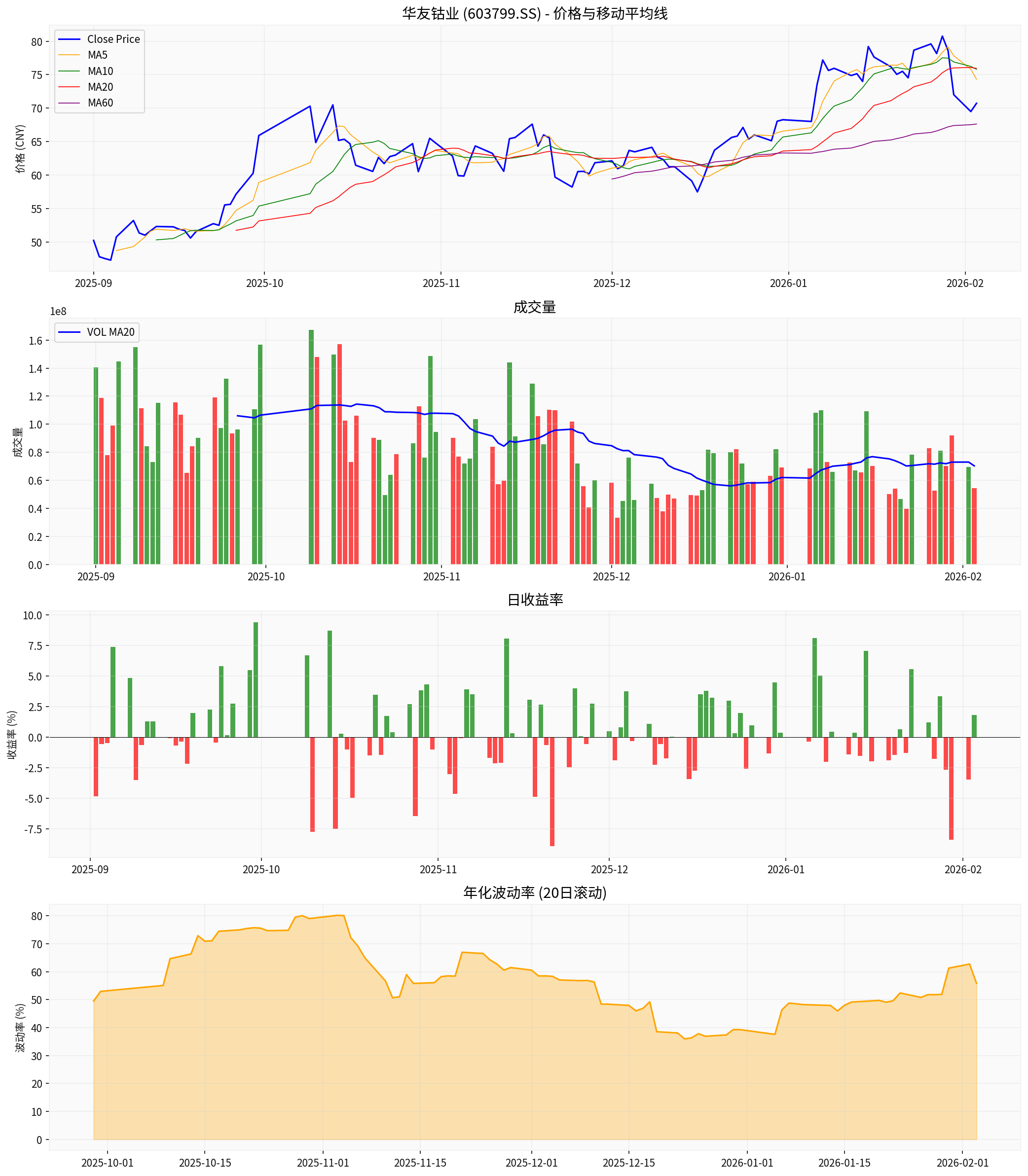

上图展示了华友钴业(603799.SS)自2025年9月至2026年2月的技术走势分析。从图中可以看出:

- 价格趋势:公司股价在这一期间呈震荡上行态势,累计涨幅达到40.82%

- 移动平均线:20日均线(75.94元)和60日均线(67.62元)呈现多头排列,显示中期趋势向好

- 波动特征:年化波动率为57.80%,股价波动相对较大,投资者需注意风险控制

华友钴业作为国内领先的钴材料供应商,目前尚未直接涉及固态电池业务,但凭借与头部电池企业的合作关系和在电池材料领域的技术积累,公司具备未来切入固态电池材料领域的潜力。从技术迭代对现有产能的影响来看,中短期内对公司传统业务的影响有限,长期需关注固态电池产业化进程。

[0] 金灵AI金融数据库 - 华友钴业公司概况、财务分析、股价数据(2026年2月)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。