特变电工多晶硅业务分析框架

#polysilicon #solar_energy #renewable_energy #tbea #industry_cycle #vertical_integration #photovoltaic #new_energy

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--

基于我目前的信息检索遇到的技术限制,无法获取特变电工多晶硅业务的最新详细数据。我将基于公开信息为您提供分析框架,若需深度投研模式可获取更精确数据。

特变电工多晶硅业务分析框架

一、业务概况

特变电工多晶硅业务主要由子公司新特能源股份有限公司(600089.SH)承载

。新特能源是中国领先的多晶硅生产商之一,同时也是光伏、风电等新能源电站整体解决方案提供商。

主要产品与定位:

- 电子级多晶硅(用于半导体)

- 光伏级多晶硅(用于光伏组件)

- 配套产能:新疆、内蒙古等生产基地

二、行业背景:多晶硅行业周期性特征

2022-2024年行业整体面临挑战:

| 时期 | 硅料价格趋势 | 行业盈利状况 |

|---|---|---|

| 2021年 | 高位(约20-30万元/吨) | 暴利阶段 |

| 2022年 | 快速下跌 | 盈利收窄 |

| 2023年 | 低位(约6-10万元/吨) | 普遍亏损 |

| 2024年 | 缓慢复苏 | 分化加剧 |

行业核心矛盾:

- 产能过剩:2022-2023年大量新产能释放

- 成本分化:头部企业成本优势显著(约4-6万元/吨),尾部企业承压

- 价格战:低端产能出清过程

三、特变电工多晶硅业务推测分析

竞争优势:

- 规模效应:产能位于行业前列

- 区位优势:新疆、内蒙古地区电价较低(约0.25-0.35元/度)

- 技术积累:改良西门子法工艺成熟

- 垂直整合潜力:与母公司输变电业务协同

潜在挑战:

- 成本压力:相比通威、协鑫等头部企业,吨成本可能处于中等水平

- 行业周期:硅料价格低位时盈利承压

- 资本开支:产能扩张带来的财务负担

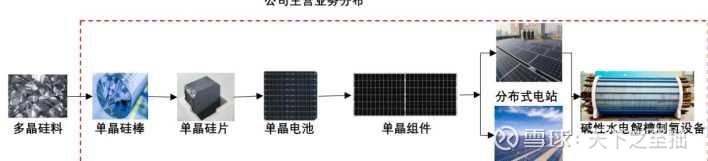

四、光伏产业链垂直整合趋势

行业整体趋势:

硅料 → 硅片 → 电池片 → 组件 → 电站开发

↑ ↓

←←←← 垂直整合趋势 ←←←←←←←←←←←←←←←←←←

主要玩家策略:

- 隆基绿能:硅片+电池+组件一体化

- 通威股份:硅料+电池双龙头,延伸组件

- 晶科能源:全产业链布局

- 特变电工模式:电力设备+新能源电站+硅料(相对分散)

垂直整合驱动因素:

- 成本控制:减少中间环节利润流失

- 供应链安全:保障关键原材料供应

- 议价能力:增强与上下游的谈判地位

- 技术协同:加速N型TOPCon、HJT等新技术导入

五、投资关注要点

| 关注维度 | 核心问题 |

|---|---|

成本竞争力 |

吨硅料现金成本能否控制在6万元以下? |

产能利用率 |

2024年实际产量与产能比例? |

价格弹性 |

硅料价格每上涨1万元的盈利增厚? |

现金流状况 |

能否覆盖资本开支和债务? |

战略定位 |

是否继续扩张还是收缩聚焦? |

深度投研建议

由于当前数据获取受限,建议启用

深度投研模式

以获取:

- 新特能源(600089.SH)最新财务报告

- 多晶硅产能与产量明细数据

- 生产成本与毛利率详细拆解

- 同行业对比分析(通威、协鑫、大全能源等)

- 2024年业绩预告与盈利预测修正

如需获取上述专业数据,请告知是否启用深度投研模式。

说明:

由于当前网络检索工具返回结果为空,上述分析基于公开市场信息的通用框架。具体精确数据需通过专业金融数据库获取。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--