东盟宏观经济与股票市场:影响2025年及未来的5个关键问题

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2025年,东盟宏观经济与股票市场格局面临全球贸易紧张局势、货币政策转向及经济结构转型的复杂交织影响。本综合分析整合了多方观点,围绕将决定未来数年东盟股票市场走势的5个关键问题展开探讨。

2025年7月,美国通过行政命令对东盟国家加征关税,从根本上改变了该地区的贸易格局[1]。差异化的关税结构反映了美国对双边贸易关系的战略评估:新加坡因经济多元化仅需面对10%的最低关税,而泰国、马来西亚和印尼经谈判降税后适用19%的税率。老挝、缅甸等较小经济体则面临高达40%的税率,承受着巨大的出口压力[4]。电子行业面临的关税影响尤为严重,部分产品的关税税率高达49%,对马来西亚和越南的影响尤为显著[2]。不过,美国就业增长放缓及贸易紧张局势引发的“买美国货”趋势,正将全球投资者资金导向东盟资产,创造了抵消负面影响的机遇[3]。

东盟及主要经济体的央行政策正为股票估值营造一个复杂但日益有利的环境。印尼央行意外降息以刺激经济增长,预计后续可能进一步降息,这将对股票市场尤其是银行和房地产开发商板块形成提振[3]。新加坡金融管理局已推出一项股票市场发展计划,旨在提升市场深度并支持估值重估[5]。未来12个月美国联邦储备委员会(美联储)的降息预期正在改善投资者情绪,通过汇率稳定和资本流动改善为亚太地区股票市场创造了有利条件[5]。区域货币政策与美联储决策的多层互动,对东盟各国的汇率估值、资本流动和股票市场表现产生了差异化影响。

中国经济放缓对东盟市场而言既是结构性挑战,也蕴含机遇。最新经济数据显示,2025年中国-东盟贸易增速较往年大幅下滑,呈现明显放缓趋势[6]。去年中国经济增速降至数十年低位,当局正努力应对房地产市场持续低迷和固定资产投资放缓等结构性挑战[8]。不过,跨国企业正积极将供应链从中国转移,为东盟制造业中心创造了大量机遇。越南、泰国和马来西亚正受益于这一供应链转移趋势,尤其是电子和制造业领域,但2025年第二、三季度越南因电子出口疲软,增速降至三个季度以来的最低水平[2][7]。

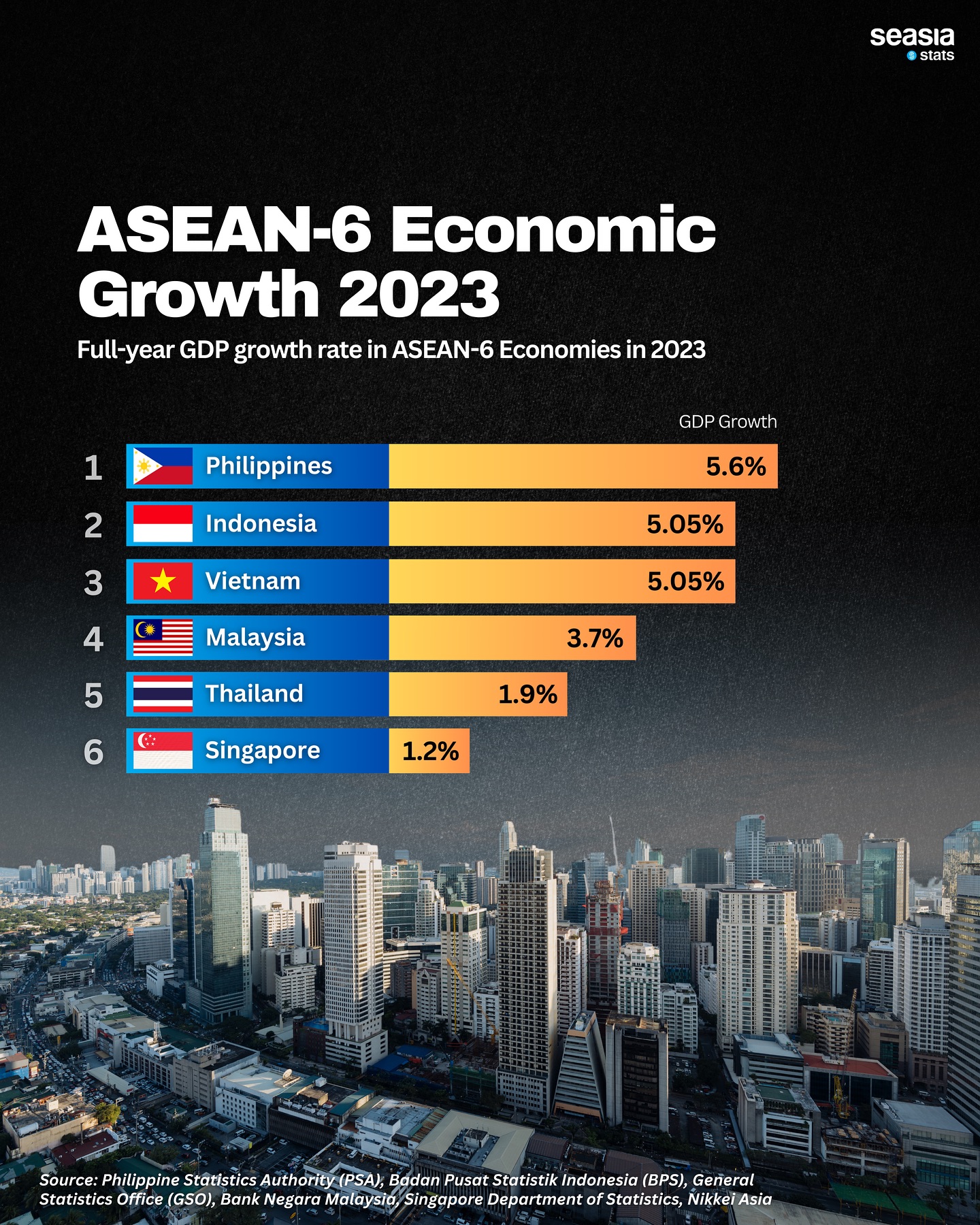

东盟与中日韩宏观经济研究办公室预计,该地区2025年和2026年都将保持4%以上的强劲增长,国内需求是增长的核心支柱,投资活动持续改善为其提供支撑[2]。这种韧性在各国间存在显著差异:新加坡凭借其国内经济韧性、避险属性、资本回报以及关键领域的人工智能应用脱颖而出[3]。菲律宾预计将成为截至2027年东亚及太平洋地区增长第三快的经济体,而泰国则面临复杂局势:泰铢走强对出口和旅游业形成阻力,但电动汽车电池材料和汽车零部件领域的供应链机遇显现[9]。印尼基本面稳健,预计2025年下半年盈利将复苏,其主权财富基金对数据中心和医疗保健领域的布局为增长提供支撑[9]。

对东盟出口经济体至关重要的电子行业正面临重大结构性变革,需要采取适应性策略。油气行业因海上作业减少及2025年布伦特原油价格预期下调至每桶67美元,评级被下调至NEUTRAL[3]。相反,新加坡REITs在利率下降和经济增长韧性的支撑下,评级维持为POSITIVE[3]。品浩投资(PineBridge Investments)指出的长期结构性趋势包括:人工智能基础设施持续资本支出、全球储能系统需求激增及电动汽车普及、药物许可与生物技术研发[5]。柔佛-新加坡经济特区正引发越来越多的关注,企业正通过调整供应链来缓解关税影响[4]。

海外投资者对东盟市场重拾信心,马来西亚交易所(Bursa Malaysia)出现净买入,表明信心正在恢复[9]。印尼的诱人估值和盈利复苏预期正推动资本流入,而新加坡则受益于财富管理资金流入,增强了市场韧性[3]。竞争格局显示,马来亚银行研究部(Maybank Research)维持对新加坡、马来西亚和印尼的增持建议,反映出对这些地区国内经济韧性及区域一体化举措的信心[3]。新加坡银行因关税相关的宏观不确定性被评为NEUTRAL,但截至2025年4月,其贷款同比增长3.4%(低个位数),显示出稳定但谨慎的扩张态势[3]。

外部风险环境存在多个需要密切监控的问题:中美贸易紧张局势的升级或缓和将对依赖出口的东盟经济体及供应链投资决策产生重大影响;全球经济放缓影响出口需求仍是持续存在的担忧,尤其是面临关税阻力的电子行业;南海地区的地缘政治紧张局势给航运路线和区域贸易流动带来不确定性;菲律宾的增长轨迹和越南的制造业扩张高度依赖稳定的全球贸易环境及持续的供应链转移趋势。

东盟各成员国的内部风险存在差异,需要采取差异化应对措施:部分成员国的政治不稳定可能破坏经济政策的连续性,影响海外投资信心;东盟内部的监管碎片化增加了跨国企业的合规成本和运营复杂度;较小经济体的基础设施缺口限制了其竞争力和吸引外国直接投资的能力。2025年马来西亚担任东盟轮值主席国,为加强区域一体化、推动可持续增长及通过东盟-欧盟工商峰会和自贸协定谈判等举措深化合作提供了平台[4]。

当前环境创造了多个颇具吸引力的机遇窗口:关税环境促使东盟内部加强合作,并开拓传统西方市场以外的新市场;通过应用人工智能实现的数字化转型是结构性增长机遇,新加坡的“新加坡4.0”倡议及微软(Microsoft)的合作项目为各关键领域的技术应用提供支持[9];太阳能、风能及储能基础设施领域的能源转型投资是新兴机遇,吉宝集团(Keppel)与戴尔(Dell)合作在亚洲开发绿色数据中心和人工智能平台就是例证[9];越南在2025年全球创新指数(Global Innovation Index)中排名第44位,彰显其不断提升的技术能力,可为先进制造业和服务业发展提供支撑[9]。

2025年东盟地区面临复杂但可应对的宏观经济环境。4%以上的区域增长预期显示出基本面韧性,但行业和国家层面的差异需要精细化布局。美国关税对东盟各国产生了差异化影响:新加坡韧性最强,而较小经济体面临更大挑战。电子行业面临的关税压力尤为显著,而利率敏感型行业和国内消费驱动型行业表现相对强劲。

货币政策趋同(区域降息与美联储宽松预期一致)为股票估值创造了有利条件,尤其是印尼、新加坡和马来西亚。中国经济放缓虽对依赖贸易的东盟经济体构成挑战,但同时推动了有利的供应链转移,支撑了越南、泰国和马来西亚的制造业。

对于在此环境中布局的参与者,战略定位应优先选择韧性最强的新加坡市场,其次是马来西亚和印尼。行业配置方面:新加坡可关注数字化转型、金融科技和高增长消费服务业;泰国可关注电动汽车零部件和汽车供应链;越南可关注制造业和物流能力。风险管理需保持灵活性,根据关税发展和政策变化调整配置,同时把握人工智能基础设施、能源转型和医疗创新等长期结构性趋势。

2025年马来西亚担任东盟轮值主席国,为加强区域一体化、协调应对贸易挑战提供了平台。尽管面临外部压力,东盟增长的核心驱动因素依然存在,且该地区作为全球供应链转移受益者的定位,为预测期内的股票市场表现提供了积极背景。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。