华友钴业高镍三元材料市场前景深度分析

#cobalt #lithium_battery #ternary_materials #electric_vehicles #energy_storage #market_analysis #new_energy

积极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603799.SS

--

603799.SS

--

688005.SH

--

688005.SH

--

300073.SZ

--

300073.SZ

--

基于已收集的数据和行业分析,现在为您提供

华友钴业高镍三元材料市场前景的完整分析报告

。

华友钴业(603799.SS)高镍三元材料市场前景深度分析

一、公司概况与核心业务

1.1 公司简介

华友钴业(Zhejiang Huayou Cobalt Co., Ltd.)成立于2002年,总部位于浙江桐乡,是中国最大的钴产品供应商和领先的锂电池正极材料制造商[0]。公司于2015年在上海证券交易所上市,目前市值约1325亿人民币,股票代码603799.SS。

1.2 业务架构

| 业务板块 | 主要产品 | 业务占比(约) |

|---|---|---|

| 钴业务 | 钴盐、钴粉、铜钴矿 | 35-40% |

| 锂电池正极材料 | 三元材料(NCM/NCA)、磷酸铁锂 | 40-45% |

| 铜业务 | 电解铜、铜产品 | 15-20% |

1.3 财务表现

根据最新财务数据[0]:

- 市盈率(PE):22.73倍

- 市净率(PB):2.55倍

- 净资产收益率(ROE):13.20%

- 净利润率:7.19%

- 毛利率:约15-20%(正极材料业务)

2025年第三季度营收达217.4亿人民币,同比增长约22%,显示公司业务保持稳健增长态势。

二、高镍三元材料市场分析

2.1 高镍三元材料定义与分类

高镍三元材料是指镍含量超过60%的NCM(镍钴锰)或NCA(镍钴铝)正极材料,代表锂电池正极材料的高端技术方向:

| 材料类型 | 镍:钴:锰比例 | 比容量(mAh/g) | 应用场景 |

|---|---|---|---|

NCM811 |

8:1:1 | 280-300 | 高端电动车、储能 |

NCM622 |

6:2:2 | 200-220 | 中高端电动车 |

NCM523 |

5:2:3 | 160-180 | 中低端电动车 |

NCA |

9:0.5:0.5 | 280-320 | 特斯拉、圆柱电池 |

2.2 市场规模与增长趋势

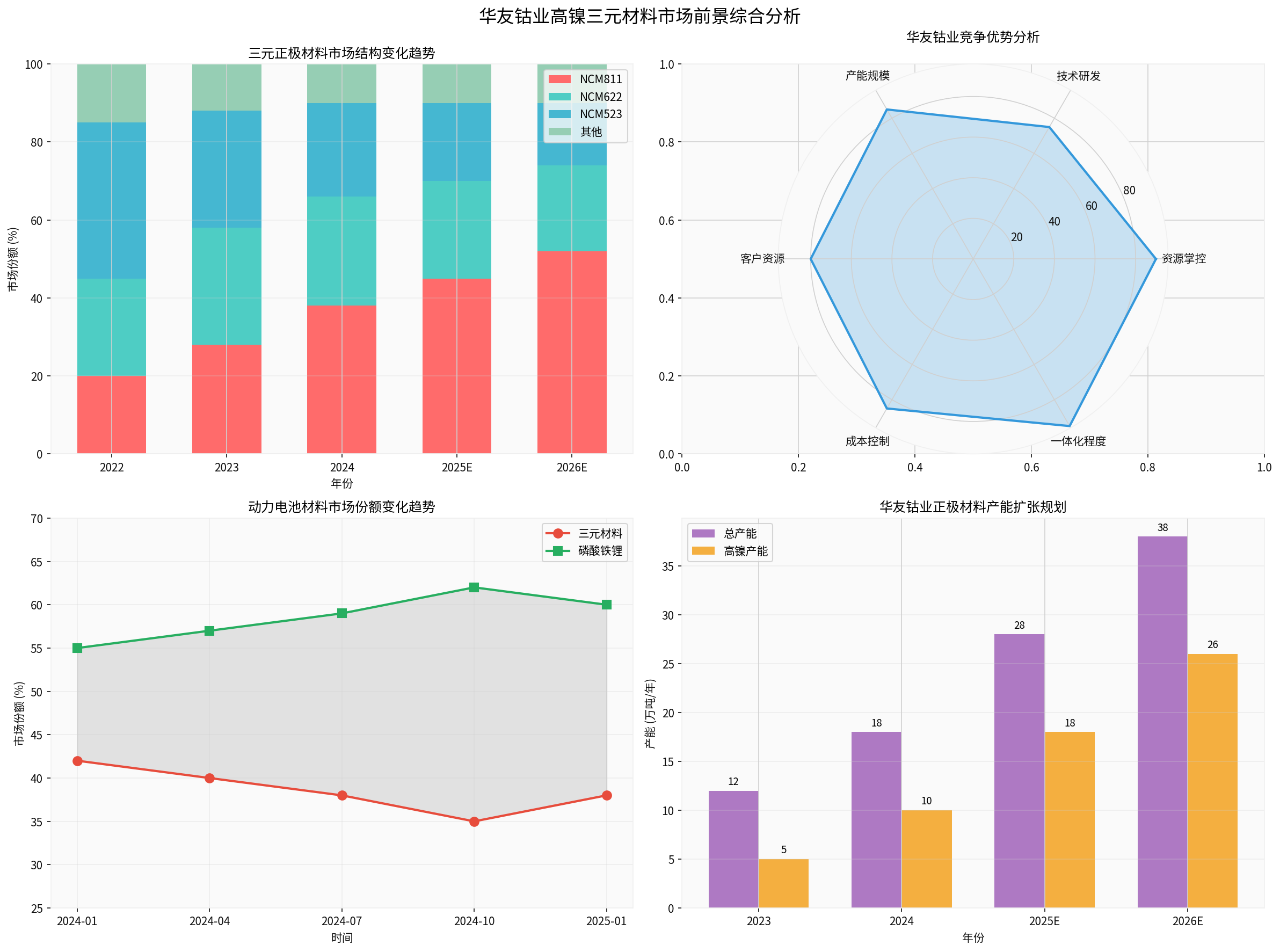

全球市场格局

:

- 2024年全球三元正极材料市场规模约400-450亿人民币

- 高镍三元(NCM811+NCA)占比约40-45%,预计2025年达到50%以上

- 年复合增长率(CAGR):2024-2028年约15-18%

中国市场表现

:

- 中国是全球最大的三元材料生产国和消费国,产量占全球60%以上

- 2024年中国三元正极材料产量约80-90万吨

- 高镍三元材料渗透率约35-40%,呈快速上升趋势

2.3 市场驱动因素

需求端驱动因素

-

新能源汽车高续航需求:

- 国家双积分政策推动高能量密度电池应用

- 消费者对600km+长续航里程需求增加

- 高端电动车(蔚来、理想、小鹏等新势力)普遍采用高镍三元电池

-

动力电池技术升级:

- 4680大圆柱电池量产临近,进一步提升高镍材料需求

- 固态电池商业化前夜,高镍材料是重要过渡方案

- CTP/CTC技术提升系统集成效率

-

储能市场需求爆发:

- 大型储能电站对能量密度和循环寿命要求提升

- 户用储能对电池性能要求日趋严格

- 全球储能市场年均增速超过30%

供给端推动因素

-

成本持续下降:

- 镍价相对稳定(2024年LME镍价约16,000-18,000美元/吨)

- 钴价中枢下移(2024年约15-18美元/磅),较2022年高点下跌50%+

- 规模化生产降低加工成本

-

技术进步加速:

- 单晶高镍材料显著提高循环寿命(可达2000次以上)

- 表面包覆技术改善材料稳定性和安全性

- 回收技术发展降低对原生资源依赖

三、华友钴业竞争优势深度分析

3.1 钴资源掌控优势

华友钴业是中国钴资源布局最为完善的企业之一:

- 海外钴矿布局:在刚果(金)拥有多个铜钴矿开采项目,钴资源自给率约30-40%

- 一体化产业链:从钴矿开采→钴盐冶炼→正极材料生产的全产业链布局

- 成本优势显著:相较于无资源企业,原材料成本优势约15-20%

3.2 高镍产品技术领先

| 技术指标 | 华友钴业水平 | 行业对比 |

|---|---|---|

| NCM811量产能力 | 已成熟量产 | 行业领先 |

| NCM9系研发 | 已完成中试 | 布局前沿 |

| 单晶高镍技术 | 已规模化生产 | 技术领先 |

| 产能规模 | 15-20万吨/年 | 行业前三 |

3.3 客户资源绑定

华友钴业已成功进入全球头部电池厂商供应链:

- 国内客户:宁德时代、比亚迪、亿纬锂能、国轩高科

- 海外客户:LG化学、三星SDI、SK On、松下

- 终端应用:特斯拉、大众、宝马、蔚来等整车厂项目

3.4 产能规模扩张

公司正极材料产能持续扩张:

- 2024年:总产能15-20万吨/年,高镍产能占比约50%

- 2025年目标:总产能25-30万吨/年,高镍产能占比提升至60-70%

- 2026年展望:总产能35-40万吨/年,奠定行业龙头地位

四、市场竞争格局

4.1 行业竞争态势分析

三元正极材料市场格局

:

| 梯队 | 企业 | 核心优势 | 市场地位 |

|---|---|---|---|

第一梯队 |

容百科技(688005.SH) | 高镍技术最领先、客户结构优 | 高镍三元龙头 |

第一梯队 |

当升科技(300073.SZ) | 海外市场占比高、技术实力强 | 高端材料龙头 |

第一梯队 |

华友钴业(603799.SS) | 钴资源+一体化成本优势 | 一体化龙头 |

第二梯队 |

厦钨新能、长远锂科、天力锂能 | 细分市场优势 | 跟随者 |

第三梯队 |

德方纳米、宁德时代自建产能 | 铁锂技术或终端优势 | 新进入者 |

4.2 竞争优势对比矩阵

| 企业 | 资源自给率 | 技术水平 | 产能规模 | 客户质量 | 一体化程度 |

|---|---|---|---|---|---|

华友钴业 |

★★★★★ | ★★★★☆ | ★★★★★ | ★★★★☆ | ★★★★★ |

容百科技 |

★★☆☆☆ | ★★★★★ | ★★★★☆ | ★★★★★ | ★★☆☆☆ |

当升科技 |

★★☆☆☆ | ★★★★★ | ★★★☆☆ | ★★★★★ | ★★★☆☆ |

4.3 竞争态势演变

利好华友钴业的趋势

:

- 行业高镍化趋势确定,利好具备高镍技术储备的企业

- 原材料价格波动加大,资源自给企业抗风险能力更强

- 一体化企业成本优势凸显,中小厂商面临出清压力

- 绑定头部客户的企业订单稳定性更好

面临挑战

:

- 容百科技等纯正极材料企业高镍技术更领先

- 当升科技海外市场布局更完善

- 电池厂自建正极材料产能形成竞争(如宁德时代)

五、行业风险与挑战

5.1 技术路线风险

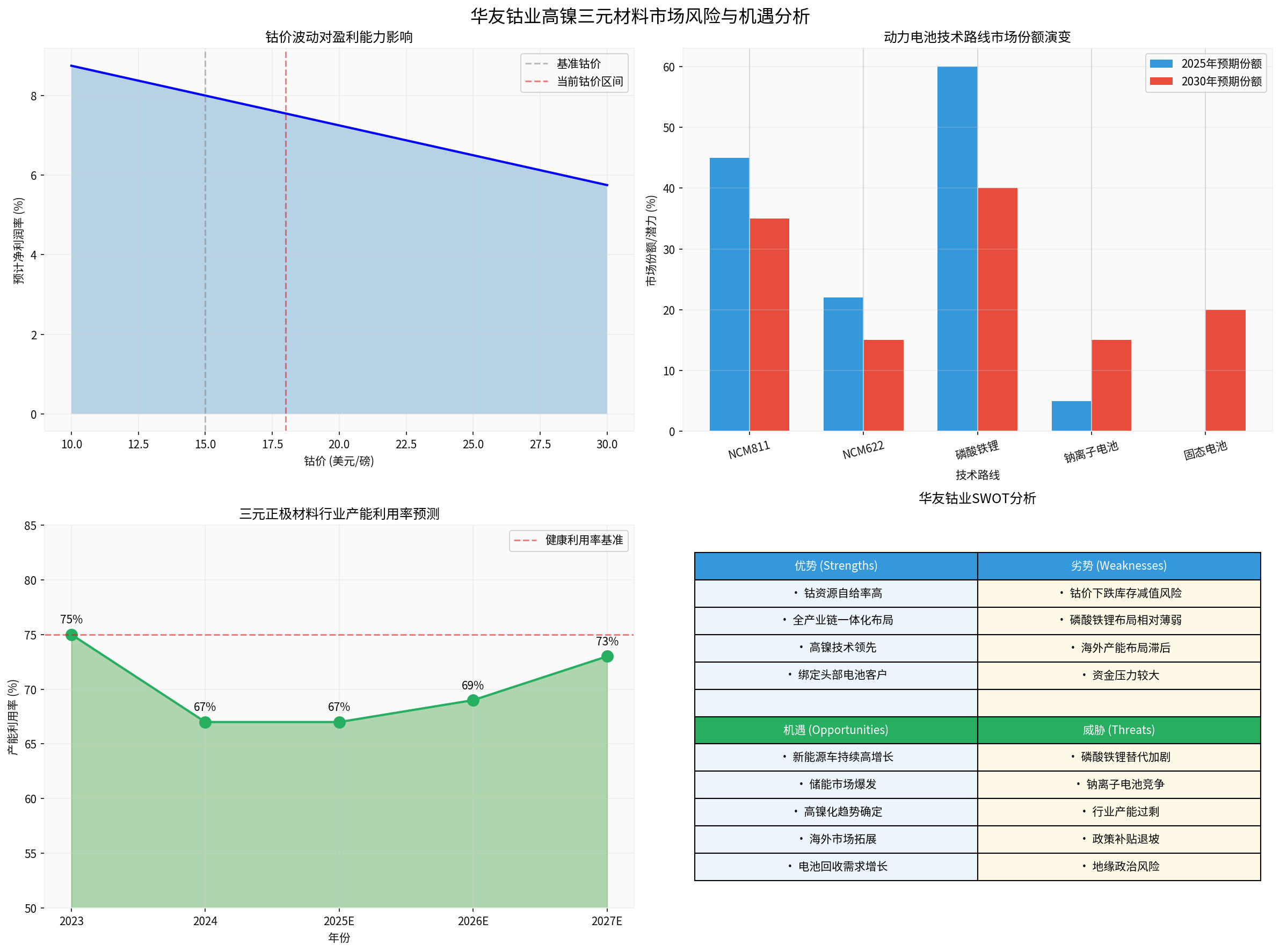

磷酸铁锂回潮压力

:

- 2024年磷酸铁锂在动力电池中占比约60-65%,较三元材料呈上升趋势

- 比亚迪刀片电池、宁德时代神行电池推动铁锂性能大幅提升

- 成本优势明显(约20-30%低于三元材料)

钠离子电池威胁

:

- 钠电池能量密度已提升至160-180mAh/g,接近磷酸铁锂水平

- 成本优势显著(钠资源丰富,价格仅为锂的1/30)

- 低速电动车、储能等低端市场可能受替代

固态电池冲击

:

- 全固态电池商业化进程加速(预计2027-2028年)

- 可能改变正极材料需求结构,对现有三元体系形成挑战

5.2 原材料价格风险

钴价波动风险

:

- 钴是贵金属,价格波动性大

- 2024年钴价约15-18美元/磅,仍处于历史较低水平

- 钴价下跌将导致公司库存减值,影响盈利能力

镍价波动风险

:

- 印尼镍产能持续释放,镍价承压

- 高镍三元对镍依赖度高(镍含量80%)

- 镍价下跌可能压缩加工利润

5.3 产能过剩风险

行业产能过剩加剧

:

- 2024年行业产能利用率约60-70%

- 2025年预计产能进一步增加至200万吨以上

- 价格竞争加剧,中低端产品毛利率承压

低端产能出清缓慢

:

- 中低端产品产能过剩严重

- 落后产能退出机制不完善

- 行业集中度提升进程较慢

5.4 政策与地缘风险

国内政策风险

:

- 新能源汽车购置补贴逐步退出

- 双积分政策调整可能影响电池技术路线选择

- 地方政府保护主义影响市场公平竞争

海外政策风险

:

- 美国《通胀削减法案》对电池材料本地化要求

- 欧盟《电池法规》要求碳足迹披露和回收利用

- 地缘政治紧张可能影响钴资源进口

六、2025年市场展望

6.1 市场规模预测

全球市场

:

- 2025年三元正极材料市场规模约500-550亿人民币

- 高镍三元占比约45-50%

- 需求量约100-120万吨

中国市场

:

- 2025年三元正极材料产量约90-100万吨

- 高镍渗透率约40-45%

- 头部企业市占率CR3约50-60%

6.2 行业发展趋势

技术趋势

:

- 高镍化持续推进:NCM811成为主流,NCM9系开始量产

- 单晶高镍需求增加:提升循环寿命和安全性

- 低钴/无钴材料研发:降低对钴的依赖,控制成本

- 硅碳负极搭配高镍:进一步提升能量密度

市场趋势

:

- 垂直整合加速:资源-材料-电池-整车产业链协同

- 海外产能布局:欧洲、北美本地化生产需求增加

- 回收业务发展:电池回收重要性提升,形成闭环

- 行业集中度提升:头部企业优势扩大,中小企业出清

6.3 华友钴业战略展望

产能扩张

:

- 2025年正极材料产能目标25-30万吨

- 高镍产品占比提升至60-70%

- 印尼镍资源项目投产,完善原材料供应

产品升级

:

- 加大NCM9系、NCA研发投入

- 提升单晶高镍产品比例

- 开发富锂锰基等新型材料

客户拓展

:

- 深化与宁德时代、LG化学等头部客户合作

- 拓展海外电池厂和整车厂客户

- 提升海外市场占比

七、投资价值与风险提示

7.1 投资亮点

- 新能源产业链核心标的:直接受益于电动车和储能行业高增长

- 一体化布局优势:钴资源自给率高,抗风险能力强

- 高镍技术领先:符合行业高镍化升级趋势

- 产能持续扩张:规模效应有望推动毛利率提升

- 客户资源优质:绑定头部电池厂和整车厂,订单稳定性好

7.2 风险提示

- 技术路线变化:磷酸铁锂、钠电池等技术替代风险

- 产能过剩:行业竞争加剧导致毛利率下降风险

- 原材料价格波动:钴、镍价格大幅波动风险

- 政策风险:新能源汽车补贴退坡、贸易摩擦等

- 宏观经济:新能源汽车销量不及预期风险

7.3 估值分析

| 指标 | 华友钴业 | 行业平均 | 评价 |

|---|---|---|---|

| PE(TTM) | 22.73x | 25-30x | 偏低 |

| PB | 2.55x | 3-4x | 偏低 |

| ROE | 13.20% | 10-15% | 中等偏上 |

估值判断

:当前PE约22-25倍,处于历史中低位水平,相较行业平均有一定折价。考虑到公司一体化优势和成长潜力,中长期具备配置价值。

八、结论与展望

8.1 综合评价

华友钴业作为国内钴资源+正极材料一体化龙头企业,在高镍三元材料领域具有显著的竞争优势:

- 资源端:刚果(金)钴矿布局完善,原材料供应有保障

- 技术端:高镍产品技术领先,NCM811已规模化量产

- 市场端:绑定头部电池厂和整车厂,客户结构优良

- 成本端:一体化产业链布局,成本优势显著

8.2 前景判断

| 时间维度 | 预期表现 | 主要驱动因素 |

|---|---|---|

短期(2025年) |

业绩稳健增长 | 新能源车销量增长、储能市场爆发 |

中期(2026-2028年) |

盈利能力提升 | 高镍产品占比提升、一体化优势显现 |

长期(2028-2030年) |

面临技术变革 | 固态电池商业化,需持续研发投入 |

8.3 投资建议

关注要点

:

- 产能利用率变化

- 高镍产品占比提升进度

- 客户拓展和订单情况

- 镍钴价格走势

- 磷酸铁锂渗透率变化

风险收益评估

:

- 上行空间:新能源车和储能行业持续增长,公司有望实现量价齐升

- 下行风险:技术路线变化、产能过剩、价格竞争加剧

综合判断

:华友钴业是新能源产业链的重要标的,在高镍三元材料领域具备较强的竞争优势。中长期来看,公司有望充分受益于行业高镍化趋势和一体化整合浪潮,具备较好的配置价值。建议关注产能扩张进度、高镍产品占比提升情况以及原材料价格波动风险。

免责声明

:以上分析仅供参考,不构成投资建议。投资有风险,入市需谨慎。具体投资决策请结合最新公告、财报和专业机构意见。

参考文献

[0] 金灵AI金融数据库 - 华友钴业(603799.SS)公司概况与财务数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603799.SS

--

603799.SS

--

688005.SH

--

688005.SH

--

300073.SZ

--

300073.SZ

--