Nebius(NBIS)2025年第三季度收益分析:市场担忧下的强劲增长

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月12日发布的Reddit讨论[1],该讨论强调了Nebius(NBIS)公布强劲收益但股价大幅回调的矛盾现象。

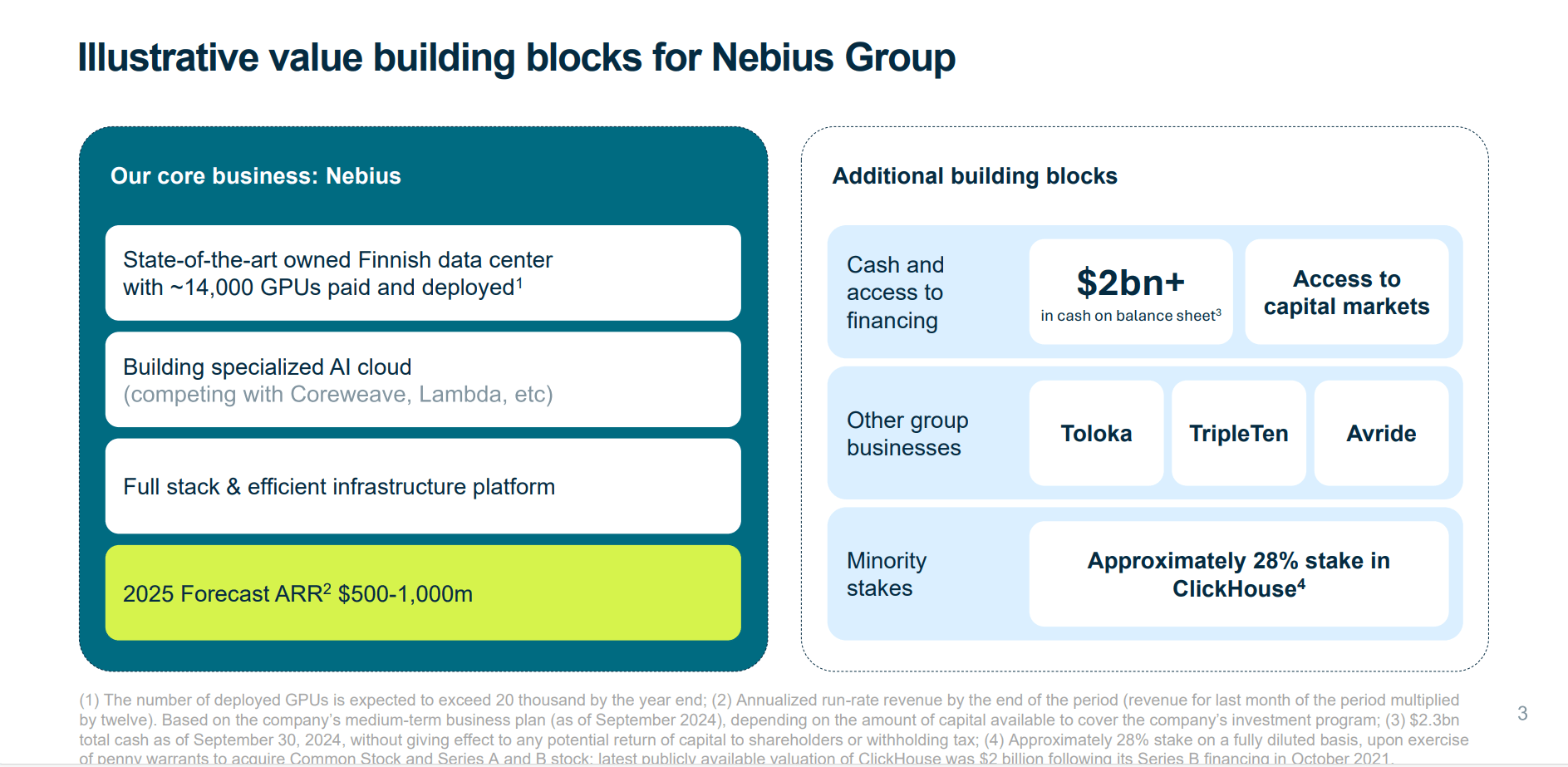

Nebius Group N.V.(NBIS)公布了2025年第三季度的卓越业绩,收入同比增长355%至1.46亿美元,并与Meta达成了具有里程碑意义的30亿美元合作[0]。然而,该股票在2025年11月12日的盘后交易中下跌7.69%至94.36美元[0],形成了一个复杂的投资叙事,需要仔细分析机遇与风险。

基本面表现与市场反应之间的脱节源于几个关键因素。虽然收入增长达到了令人印象深刻的355%,但略低于分析师预期的1.554亿美元[0][1]。公司的核心基础设施业务增长更快,同比增长400%,占总收入的90%,调整后EBITDA利润率接近19%[0]。尽管有这些强劲指标,管理层将2025年收入指引收紧至5亿至5.5亿美元(从4.5亿至6.3亿美元),表明执行方面存在时间挑战[0]。

Nebius在AI基础设施市场保持着令人信服的战略优势。该公司报告称可用产能已“售罄”,表明需求强劲[0]。他们的蓝筹客户群包括微软(174亿至194亿美元的交易)和现在的Meta(30亿美元的交易),创造了可观的收入可见性[0]。该公司的目标是到2026年将合同产能从1吉瓦提高到2.5吉瓦,在以色列、英国和新泽西的新设施拥有预售产能[0]。Nebius拥有48亿美元现金和6.57的流动比率,财务跑道充足[0][3]。

股价下跌反映了投资者的几个合理担忧:

- 资本密集度:2025年资本支出指引从20亿美元大幅增加至约50亿美元[0]

- 稀释风险:高达2500万股的市价发行股票计划可能对现有股东产生重大影响[0]

- 盈利时间线:公司预计2025年将持续亏损,年底仅实现轻微正EBITDA[0]

- 客户集中度:微软和Meta的交易占预计未来收入的80%以上,造成集中度风险[0]

Nebius代表了一个典型的高增长投资案例,其中基本面优势与执行不确定性发生冲突。该公司在快速扩张的AI基础设施市场运营,具有强劲的长期顺风,但面临巨大的资本需求和运营复杂性[0]。30亿美元的Meta交易增加了6亿美元的年化收入潜力,支持管理层2026年70亿至90亿美元的激进ARR目标[0][3]。

市盈率为122.55,反映了极高的增长预期[0]。分析师100%的买入评级和101.00美元的平均目标价表明专业乐观,但市场的即时反应表明对执行的怀疑[0]。这种分歧为能够承受波动性并相信管理层执行能力的投资者创造了潜在机会。

决策者仍存在关键差距,包括实现可持续盈利的具体路径、与CoreWeave等竞争对手的竞争定位,以及实现激进产能扩张目标的时间线[0]。公司关于更多大型合同正在筹备中的指引表明了额外的积极催化剂,但执行仍是关键变量[0]。

- 资本执行风险:50亿美元的资本支出增加是一项大规模任务,可能面临延迟或成本超支[0]

- 稀释风险:2500万股的ATM计划可能会显著影响现有股东的所有权百分比[0]

- 客户集中度:严重依赖两大客户会导致对合同变更或重新谈判的脆弱性[0]

- 市场时机风险:随着更多竞争对手进入市场,AI基础设施投资面临潜在供过于求的担忧[0]

- 战略地位:Nebius已与微软和Meta建立了首要合作伙伴关系,提供收入可见性和可信度[0]

- 供需失衡:公司报告产能售罄,表明市场需求强劲[0]

- 扩张催化剂:新设施部署和额外巨额交易公告可能成为积极催化剂[0]

- 长期AI趋势:接触AI基础设施需求的长期增长提供了长期顺风[3]

Nebius呈现了一个复杂的投资案例,其特点是卓越的增长(收入同比增长355%)与重大的执行挑战并存。公司在蓝筹客户和售罄产能方面的强大战略定位,与对资本密集度、稀释风险和盈利延迟的担忧形成对比[0]。收益公布后的股价下跌似乎反映了这些担忧,而非基本面疲软。

关键监测因素包括第四季度产能部署成功、额外大型合同公告、通过EBITDA利润率扩张实现的盈利进展,以及GPU云基础设施市场的竞争动态[0]。Nebius拥有48亿美元现金,提供充足的跑道,机构支持率为20%,净买入活动,有资源执行,但面临重大运营和财务挑战[3]。

“逢低买入”与“长期持有”的决定取决于个人风险承受能力和对管理层在应对AI基础设施开发资本密集性质的同时执行其雄心勃勃的扩张计划的能力的信念。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。