基于收集到的数据和分析,我将为撰写一份系统全面的分析报告:

国产船舶电动化与智能航行装备企业百亿美金蓝海市场技术突破与商业化路径深度分析

一、市场规模与战略机遇

1.1 细分市场格局分析

国产船舶电动化与智能航行装备正面临前所未有的战略机遇期。根据行业研究数据,全球船舶电动化与智能化市场呈现显著的蓝海特征,主要体现在两大高价值细分赛道的结构性机遇[1][2]。

高性能电动舷外机市场

呈现出明显的价值集中特征。全球舷外机市场规模超过100亿美元,其中50马力以上的中大马力产品贡献了80%的销售额。然而,这一高价值市场长期被日本(雅马哈、水星)和美国(思百吉、Brunswick)等品牌垄断,形成了显著的技术壁垒和市场进入门槛[1]。对于国产企业而言,这意味着在突破技术瓶颈后,将直接进入一个年规模超80亿美元的高价值蓝海市场。

船舶智能航行系统市场

的规模更为庞大。全球商船队规模达37.8万艘,其中中国登记船舶18.5万艘,占比近50%。按单船智能航行装备价值约150万元人民币估算,全球市场规模超过5600亿元人民币,中国市场年规模约185亿元人民币[1]。目前该领域国产化率较低,为国内企业提供了巨大的进口替代空间。

1.2 电动船舶渗透率与市场增长预测

电动船艇市场正处于爆发前夜。根据行业预测,2027年电动化渗透率有望达到20%,到2030年可能提升至50%[1][3]。支撑这一增长的核心逻辑在于成本效益的显著优势:

运营成本

:电动船运营成本约为燃油船的1/5维护成本

:电动船维护成本约为燃油船的1/10使用寿命

:电动船寿命可达燃油船的2-3倍

从投资回报周期来看,电动船艇的运营成本节约可在2-17个月内实现成本平衡,长期节能收益显著[1]。这种经济性优势正在推动终端用户从观望转向主动采购。

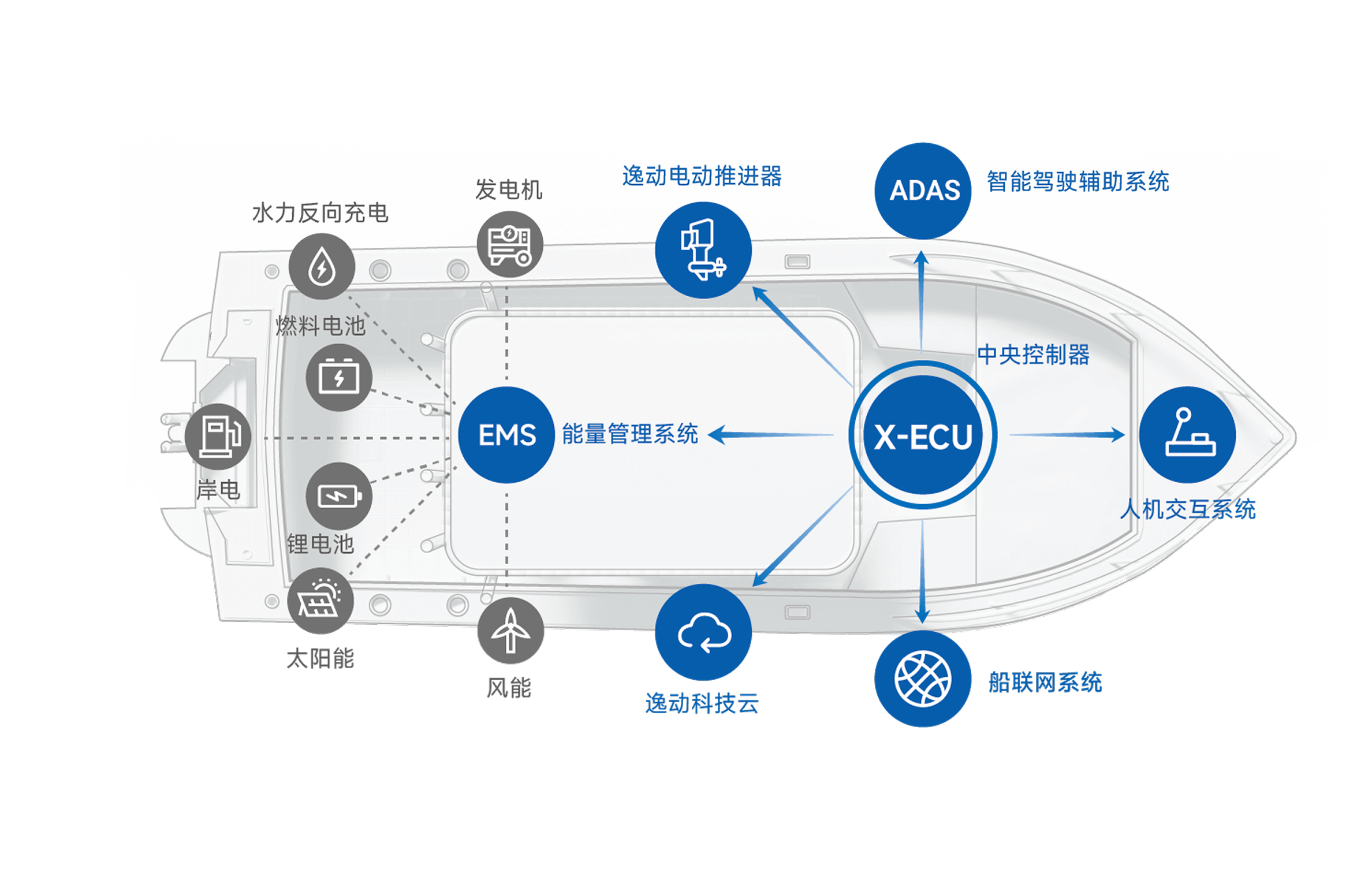

二、核心技术突破路径

2.1 高性能电动舷外机技术突破

国产电动舷外机企业正在三个维度实现技术跨越:

功率密度提升

是首要技术挑战。以擎波探索(ExploMar)为代表的国内企业,已成功开发出覆盖70-300马力的高性能电动舷外机产品线,包括WAVE 70+、WAVE 150+、WAVE 300+三款核心产品[1]。这些产品通过采用先进的电机设计和电力电子技术,实现了与高端汽油舷外机可比的功率输出,同时具备更低的噪声、振动和零排放优势。

"滑板底盘"平台技术

代表了下一代电动船舶动力系统的演进方向。这一平台将电池、电机、电控高度集成,大幅简化系统复杂度,提高可靠性和维护便利性[1]。同时,配合5S能量站和超级能量岛电池平台,形成了完整的动力矩阵和能源管理闭环。

系统集成能力

的突破尤为关键。电动舷外机不是简单地将电机替换燃油发动机,而是需要重新设计整个动力系统,包括热管理系统、能量回收系统、智能控制系统等。国内企业通过持续的研发投入,正在建立自主可控的系统集成能力。

2.2 船舶智能航行系统技术突破

船舶智能航行系统的技术复杂度更高,涉及多学科交叉融合。国产企业正在以下几个关键领域实现突破:

高精度环境感知技术

是智能航行的基础。欧卡智舶通过融合激光雷达、摄像头、毫米波雷达、声呐等多源传感器,构建了全方位环境感知系统[4]。其APAS系统已获得中国船级社全国首张无人艇自主航行系统产品型式认可证书,技术成熟度达到行业领先水平。

智能决策与自主控制算法

是核心技术壁垒。博鳐科技通过自建模拟仿真平台,实现了>90%的仿真度,使实船与虚拟场景能够同步迭代[1]。这一能力大幅加速了算法迭代和系统验证效率,解决了"极端海况AI决策安全"这一行业核心挑战。

全场景适配能力

决定了商业化广度。国产智能航行系统正在实现从无人艇到有人船、从内河到远洋的全场景覆盖。欧卡智舶的APAS系统已应用于超千艘无人艇,累计无监督航行里程超过75万公里[4],验证了其技术可靠性和规模化部署能力。

2.3 电动船舶电池技术进展

电动船舶电池是整个产业链的核心环节。全球电动船舶电池出货量从2020年的0.7GWh增长至2024年的5.8GWh,增长超过8倍[3]。中国2024年电动船舶电池出货量约为2GWh,占全球市场的35%左右。

电池技术进步

体现在能量密度提升和成本下降两个方面。在"双碳"战略背景下,政策支持为行业发展创造了良好环境。同时,锂电池以其能量密度高、使用寿命长、额定电压高、自放电率低、高低温适应性强等优势,成为电动船舶的首选能源[3]。

快充技术

正在成为新的竞争焦点。万吨级纯电动智能海船"宁远电鲲"号配备了10个箱式电池,既可通过高压岸电充电,也能通过吊装箱式电池实现快速换电[5]。这种充换电一体化方案有效解决了电动船舶的续航焦虑问题。

三、商业化落地策略

3.1 高性能电动舷外机商业化路径

国产电动舷外机企业的商业化策略呈现明显的阶段性特征:

第一阶段(当前)

:聚焦10米以下快艇市场。这一细分市场对经济性敏感度高、决策周期短,能够快速验证产品价值和积累用户口碑。同时,电动船成本回收周期短(2-17个月),有利于建立市场信心[1]。

第二阶段(中短期)

:完成船级社认证和实船验证。获得国内外船级社认证是进入中高端市场的必要条件。擎波探索等企业正在积极推进与DNV、Lloyd’s Register、中国船级社等国际权威机构的认证合作[1]。

第三阶段(中长期)

:构建充换电基础设施网络。通过5S能量站和超级能量岛提供增值服务,形成"设备+能源服务"的复合商业模式。同时,探索V2G(车辆到电网)家庭储能方案,拓展应用场景和收入来源。

3.2 船舶智能航行系统商业化路径

智能航行系统的商业化需要更加系统化的策略:

产品矩阵覆盖

全场景需求。博鳐科技构建了涵盖无人艇整体解决方案、有人船改造升级、舰船智能化升级的一站式服务体系[1]。欧卡智舶的APAS系统通过A、B、C三大子系统,分别满足无人化、辅助驾驶和航速优化需求,实现对多船型、多水域、全场景的覆盖[4]。

标准认证先行

。智能航行系统涉及航行安全,需要与船级社、海事联盟深度合作,参与标准制定和认证体系建设。国产企业正在从"跟随者"向"参与者"乃至"主导者"角色转变。

软件定义硬件

模式。通过软件平台化,实现跨船舶类型的快速适配,降低定制化成本,提高毛利率。同时,建立全球售后与服务生态,匹配大船全球运营网络的需求。

3.3 万吨级纯电动智能海船示范效应

全球最大、国内首制万吨级纯电动智能海船"宁远电鲲"号的成功海试,标志着国产船舶电动化进入新阶段[5]。该船的关键特征包括:

绿色环保

:配置10个箱式电池作为动力,配备光伏系统,实现营运及靠泊装卸货全程零排放智能集成

:集成智能集成平台、智能机舱等先进系统,具备开阔水域自主航行能力创新模式

:既可通过高压岸电充电,也能通过吊装箱式电池实现快速换电

该船已入选国家发展改革委办公厅公布的《绿色低碳先进技术示范项目清单(第二批)》[5],将为首制沿海零碳运输提供可复制、可推广的"中国方案"。

四、产业链价值分布与国产化机遇

4.1 产业链价值链分析

船舶电动化与智能化产业链的价值分布呈现以下特征:

| 产业链环节 |

价值占比 |

国产化率 |

竞争态势 |

| 电池系统 |

35% |

70% |

宁德时代、比亚迪等已建立优势 |

| 电机电控 |

25% |

60% |

汇川技术、精进电动等正在突破 |

| 智能感知 |

15% |

30% |

核心传感器依赖进口 |

| 系统集成 |

15% |

50% |

国产企业快速成长 |

| 运营服务 |

10% |

80% |

本土优势明显 |

从价值分布看,电池系统和电机电控占据产业链60%的价值,是竞争的核心战场。智能感知环节国产化率最低(30%),既是技术短板,也是潜在的进口替代机遇。

4.2 供应链自主可控挑战

构建自主可控的国产研发和供应链体系,是把握船舶电动化和智能化机遇的关键[1]。当前面临的主要挑战包括:

核心器件依赖

:高端电机、精密减速器、车规级芯片等核心器件仍存在不同程度的进口依赖。在地缘政治不确定性增加的背景下,供应链安全成为战略考量。

认证周期较长

:船级社认证通常需要1-2年时间,叠加产品开发周期,形成较长的市场进入壁垒。

规模化成本压力

:小批量生产难以摊薄研发成本,导致初期产品定价缺乏竞争力。

五、投资机会与风险分析

5.1 重点投资方向

基于上述分析,国产船舶电动化与智能航行装备领域的投资机会集中在以下几个方向:

高性能电动舷外机赛道

:50马力以上中大马力产品贡献80%销售额,是典型的高价值蓝海市场。具备核心技术的企业有望实现进口替代,享受市场增长和份额提升的双重红利[1]。

船舶智能航行系统赛道

:全球市场规模超5600亿元,国产化率提升空间大。通过与船级社合作、参与标准制定的企业将获得先发优势[1][4]。

电动船舶电池与充换电赛道

:快充技术和换电模式正在成为新的竞争焦点,具备技术创新能力的企业有望建立差异化竞争优势[3]。

绿色智能船舶制造

:广西北部湾投资集团投资20亿元打造年产120艘新能源船舶的绿色智能船舶制造基地[6],标志着国资开始布局这一赛道。

5.2 产业链重点企业

| 企业类型 |

代表企业 |

核心优势 |

| 电动舷外机 |

擎波探索 |

70-300HP产品线,"滑板底盘"平台 |

| 智能航行 |

博鳐科技 |

100%国产化,>90%仿真度平台 |

| 智能航行 |

欧卡智舶 |

首张型式认可证书,千艘级应用 |

| 船舶制造 |

江新造船 |

万吨级纯电动智能海船 |

| 船舶制造 |

中国船舶 |

2025年净利预增66%-99%[7] |

5.3 风险因素

技术风险

:大功率电动舷外机和高级别智能航行的技术壁垒仍然较高,研发投入和失败风险需要关注。

市场风险

:电动船舶市场渗透速度可能不及预期,终端用户接受度存在不确定性。

政策风险

:补贴政策退坡、标准法规变化可能影响行业发展节奏。

供应链风险

:核心器件和原材料供应中断可能导致生产受阻。

六、发展趋势与展望

6.1 技术发展趋势

电动化与智能化深度融合

将成为主流方向。未来的船舶将同时具备"电动心脏"和"AI大脑",实现绿色与智能的双重升级[1]。万吨级纯电动智能海船"宁远电鲲"号已经展示了这一融合的技术可行性[5]。

氢燃料电池

可能成为远洋船舶的终极解决方案。氢燃料电池具有能量密度高、续航里程长、零排放等优势,是未来远洋船舶电动化的重要方向。

标准化与模块化

将加速行业演进。"滑板底盘"平台和软件定义硬件的模式,将推动产品标准化和规模化生产,降低成本,提高可靠性。

6.2 市场发展趋势

从内河向沿海、从近海向远洋

扩展。国产企业正在从内河小型船舶向沿海中型船舶、乃至远洋大型船舶扩展。"宁远电鲲"号的成功示范,标志着万吨级纯电动智能海船技术已经成熟[5]。

从新建船舶向改装市场延伸

。现有商船队的智能化改装市场同样巨大,全球37.8万艘商船中,大部分尚未安装智能航行系统。

从单一产品向系统解决方案演进

。市场竞争将从单一产品性能比拼,向"产品+服务+运营"的系统解决方案竞争转变。

6.3 政策支持与发展预期

在"双碳"战略背景下,船舶电动化和智能化获得了明确的政策支持。电动船舶电池行业发展环境持续优化[3]。"740TEU纯电动集装箱海船研究与应用示范项目"入选国家绿色低碳先进技术示范项目清单[5],将进一步推动行业技术进步和商业化落地。

预计到2030年,全球电动船舶渗透率将达到50%,市场规模将突破1200亿元人民币[1]。在这一历史性机遇中,具备核心技术突破能力和商业化落地能力的国产企业,有望在全球竞争中占据有利位置,实现从追赶者到引领者的跨越。

参考文献

[1] 36氪 - 百亿美金蓝海,国产"动力智控"如何切入价值高地?OpenTalk回顾 (https://www.36kr.com/p/3668551333995401)

[2] 腾讯网 - 百亿美金蓝海,国产"动力智控"如何切入价值高地?OpenTalk回顾 (https://new.qq.com/rain/a/20260204A03RDZ00)

[3] 搜狐 - 2025年全球及中国电动船舶电池行业发展背景、产品特点及出货量分析 (https://www.sohu.com/a/982462440_121396994)

[4] 搜狐 - 欧卡智舶APAS智舶系统获2025年中国造船工程学会科学技术奖一等奖 (https://www.sohu.com/a/982722818_121716754)

[5] 人民网 - 江西造"宁远电鲲"在湖口启航海试 (http://jx.people.com.cn/n2/2026/0203/c186330-41491174.html)

[6] 搜狐 - 年产120艘!国资布局绿色智能船舶新赛道 (http://www.sohu.com/a/982882249_155167)

[7] 腾讯网 - 中国船舶:2025年净利同比预增66%-99% (https://new.qq.com/rain/a/20260129A06R8200)