UGI Corporation战略重组分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

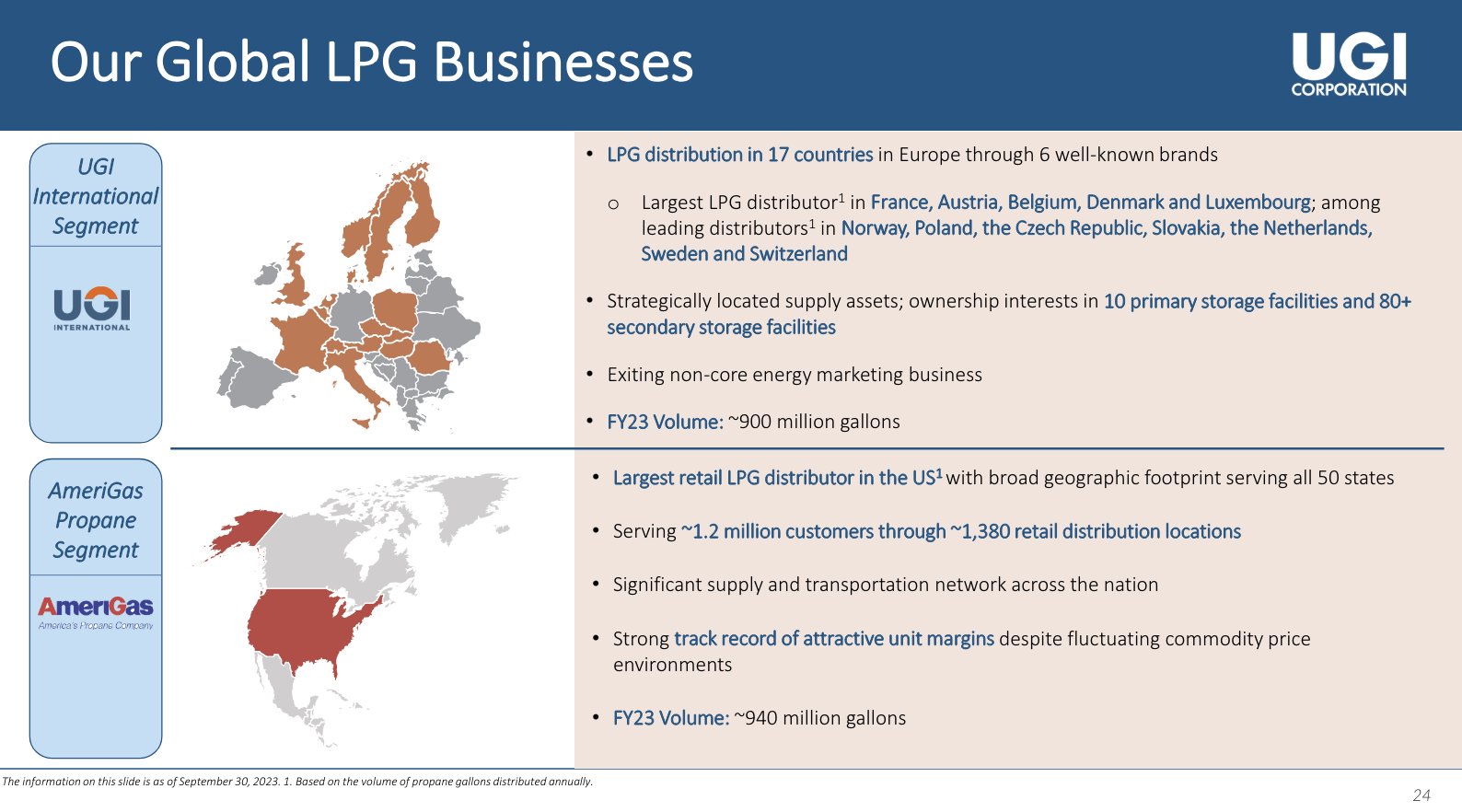

UGI Corporation(纽约证券交易所代码:UGI)在2026财年第一季度展现出战略重组的初步成效。尽管各业务板块表现参差不齐,公司通过积极的资产剥离、优化资本配置和运营转型,实现了报告部门EBIT同比增长5%的业绩[1]。这一增长主要由公用事业板块和UGI国际业务驱动,而中游与营销板块以及AmeriGas丙烷板块则面临短期压力。

当前市值84.9亿美元,市盈率14.16倍,股价从近期低点已回升约17%,显示出市场对公司战略调整的认可[2]。然而,投资者需密切关注利率环境、天然气价格波动以及欧洲业务整合进展等关键风险因素。

UGI正在实施一项积极的非核心资产剥离计划,旨在精简业务组合并释放资本价值。2026年1月,公司正式完成了捷克、匈牙利、波兰、斯洛伐克和罗马尼亚五个东欧国家LPG业务的出售,最终企业价值约4,800万欧元[1]。自2025财年以来,公司已达成覆盖七个国家LPG业务的剥离协议,预计将产生约2.15亿美元的现金收益。

这一战略举措具有多重考量:首先,东欧市场的盈利能力持续承压,地缘政治不确定性加剧了运营风险;其次,通过退出边际贡献较低的市场,管理层得以将资源集中于更具竞争优势的核心业务领域;最后,资产出售为公司提供了灵活的资本配置空间,可用于偿还债务、回购股票或投资高回报项目。

首席执行官Bob Flexon在财报电话会议中强调,公司正在进行"有意义的业务流程、安全和文化转型",这些举措被定位为"为UGI释放增量内在价值奠定基础"[1]。这一转型涵盖以下关键领域:

- 运营效率提升:通过标准化流程和最佳实践分享,降低各业务单元的运营成本

- 安全管理强化:加强现场安全规程,减少事故发生率,提升客户和监管机构信任度

- 文化建设:培育以客户为中心、结果导向的组织文化

公司已向监管机构提交了两项重要的天然气基础费率调整申请:

- UGI Utilities:申请金额9,900万美元

- Mountaineer Gas:申请金额2,700万美元

这些费率案的核心目标是回收近年来在管网现代化和基础设施升级方面的资本投入。若获批准,预计将显著提升公用事业部门的利润率和长期盈利能力[1]。然而,费率调整通常需要9至18个月的审批周期,且结果存在不确定性。

| 指标 | Q1 FY2026 | Q1 FY2025 | 变化幅度 |

|---|---|---|---|

| 收入 | 5.91亿美元 | - | - |

| EBIT | 1.57亿美元 | 1.50亿美元 | +4.6% |

| 天气影响 | 较正常水平寒冷21% | - | +16%销量增长 |

公用事业板块是本季度表现最稳健的业务单元,实现了4.6%的EBIT同比增长[1]。核心增长动力来自三个方面:

第一,天气因素带来的销量提升。2026财年第一季度的气温较正常水平偏冷21%,直接推动了住宅和商业用户的供暖需求,导致核心市场天然气销量增长16%。

第二,费率调整带来的利润率改善。宾夕法尼亚州的天然气基础费率上调为本季度贡献了2,800万美元的利润增量,有效抵消了运营成本上涨的压力。

第三,管网基础设施投资的持续回报。公司近年来在管道现代化和计量设备升级方面的资本支出正在转化为运营效率提升和客户流失率下降。

| 指标 | Q1 FY2026 | Q1 FY2025 | 变化幅度 |

|---|---|---|---|

| 收入 | 4.27亿美元 | - | - |

| EBIT | 8,800万美元 | 9,500万美元 | -7.4% |

中游与营销板块是本季度表现最弱的业务单元,EBIT同比下降7.4%[1]。尽管天气因素(寒冷18%)带来的销量增长在一定程度上抵消了 Pipeline 成本回收滞后的问题,但该板块仍面临多重压力:

- 成本上涨:新投产设施导致运营和管理费用增加600万美元

- 利润率压力:天然气价格波动和市场竞争加剧压缩了价差空间

- 基础设施利用率:部分新建管道设施的利用率尚未达到最优水平

| 指标 | Q1 FY2026 | Q1 FY2025 | 变化幅度 |

|---|---|---|---|

| 收入 | 5.75亿美元 | - | - |

| EBIT | 1.24亿美元 | 1.11亿美元 | +12.0% |

UGI国际板块是本季度表现最优异的业务单元,实现了12%的EBIT同比增长[1]。这一亮眼表现得益于以下因素:

- 汇率优势:美元相对欧元的走弱使得以欧元计价的利润在折算后出现增长

- 单位利润率提升:通过定价策略优化和成本控制,单位产品利润率显著改善

- 业务组合精简:剥离低盈利能力资产后,剩余业务的盈利能力得到强化

然而,需要注意的是,该板块的LPG销量同比下降了11%,主要受东欧业务剥离和农业烘干需求疲软的影响。销量下降但利润上升的现象表明,管理层正在通过提高业务质量而非追求规模来实现盈利增长。

| 指标 | Q1 FY2026 | Q1 FY2025 | 变化幅度 |

|---|---|---|---|

| 收入 | 6.00亿美元 | - | - |

| EBIT | 7,200万美元 | 7,400万美元 | -2.2% |

AmeriGas丙烷板块本季度表现平稳但略显疲软,EBIT同比下降2.2%[1]。天气因素呈现地区分化:东部地区气温较正常水平偏冷1%,西部地区偏冷8%,但综合影响基本相互抵消。

该板块面临的主要挑战在于运营成本上涨。为提升客户体验和市场竞争力的举措导致运营和管理费用增加了800万美元,包括客户信息系统升级、服务人员培训和质量改进计划等。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 毛利率 | 约40% | 行业中上水平 |

| 营业利润率 | 15.22% | 稳健 |

| 净利润率 | 8.17% | 良好 |

| ROE(股本回报率) | 12.47% | 优于行业平均 |

从盈利质量来看,UGI的财务表现在公用事业和能源分销行业中处于中上水平[2]。尽管第三季度出现季节性亏损(Q3通常是业务淡季),但全年盈利能力保持健康。公司的非GAAP调整后净收入指标更能反映核心业务的真实表现,排除了大宗商品衍生品损益和非经常性项目的影响。

| 指标 | 数值 | 评估 |

|---|---|---|

| 流动比率 | 0.89 | 略低于1,需关注 |

| 速动比率 | 0.70 | 短期偿债压力 |

| EV/OCF | 12.80倍 | 合理 |

| 债务风险评级 | 高风险 | 需关注 |

财务分析显示UGI面临一定的流动性压力。流动比率低于1表明营运资金管理需要加强[3]。公司通过再融资活动(2025财年至今发行长期债务15.53亿美元,偿还17.07亿美元)持续优化债务结构。然而,高债务水平在利率上升环境中可能带来财务成本增加的压力。

| 现金流类型 | 九个月累计 | 同比变化 |

|---|---|---|

| 经营活动现金流 | 11.37亿美元 | +10.3% |

| 投资活动现金流 | -4.99亿美元 | +9.4% |

| 自由现金流 | -1.68亿美元 | - |

经营现金流同比增长10.3%,达到11.37亿美元,反映出核心业务良好的现金生成能力[4]。投资活动现金流出主要来自管网和设施的资本支出(5.79亿美元),部分被资产出售收入(1.07亿美元)所抵消。

-

公用事业费率调整:若两项费率案获得批准,预计将为公司带来每年1.26亿美元的利润增量,按保守估计将在未来12至18个月内逐步体现[1]。

-

资产剥离收益:2.15亿美元的出售收益将增强公司财务灵活性,可用于偿还高息债务或回购股份。

-

季节性因素:2026财年下半年(通常为4月至9月)虽为业务淡季,但若出现极端天气事件,可能带来额外需求。

| 战略领域 | 具体举措 | 预期效果 |

|---|---|---|

| 核心业务深化 | 聚焦美国市场和西欧高盈利能力市场 | 提升整体利润率 |

| 运营卓越 | 标准化流程、数字化转型 | 成本节约5-8% |

| 资本配置纪律 | 严守投资回报率门槛 | ROE提升至15%+ |

| 客户体验 | 投资客户触点和技术平台 | 降低客户流失率 |

- 利率持续上升将增加债务融资成本(公司债务负担较重)

- 天然气价格大幅波动可能影响营销业务利润率

- 暖冬天气将直接打击供暖需求和收入

- 费率案审批时间和结果存在不确定性

- 东欧资产剥离的交割后整合风险

- 劳动力成本上涨和技能人才短缺

- 俄乌冲突持续对欧洲业务的潜在影响

- 贸易政策变化可能影响能源进口成本

| 估值指标 | 数值 | 五年区间位置 |

|---|---|---|

| 市盈率(P/E) | 14.16倍 | 中位数附近 |

| 市净率(P/B) | 1.78倍 | 中位数附近 |

| EV/EBITDA | 约10倍 | 合理区间 |

当前估值水平处于历史中位数附近,反映出市场对公司转型成效的谨慎乐观态度。分析师共识目标价为44.50美元,较当前股价有12.6%的上行空间[2]。

基于本次分析,我们对UGI Corporation给予

- 战略重组方向正确,非核心资产剥离将提升资本效率

- 公用事业费率案若获批将显著增厚利润

- 稳定的股息(约3.5%收益率)提供下行保护

- 美国能源基础设施升级的长期顺风

- 各业务板块表现分化,部分板块面临结构性挑战

- 债务水平较高,在高利率环境下财务成本上升

- 季节性业绩波动大,短期股价可能承压

UGI Corporation的战略重组正在按计划推进,并在2026财年第一季度展现出积极成效。公司通过聚焦核心业务、优化资本配置和推动运营转型,成功实现了报告部门EBIT 5%的同比增长。公用事业和UGI国际板块表现强劲,而中游与营销板块以及AmeriGas丙烷板块则面临短期压力,需要时间来消化成本上涨和整合影响。

展望未来,公司有望从以下方面持续受益:公用事业费率案的潜在批准、非核心资产剥离带来的财务灵活性、以及运营效率提升带来的成本节约。然而,投资者需密切关注利率走势、天气因素和监管审批等关键变量。

综合考虑公司的战略定位、财务状况和估值水平,UGI作为一只兼具公用事业防御性和能源分销成长性的标的,适合寻求稳定股息收入和温和资本增值的投资者。建议在股价回调时逢低布局,目标价区间为42至47美元。

[1] UGI Corporation. “UGI Reports First Quarter Results.” Press Release, February 4, 2026. https://www.ugicorp.com/news-releases/news-release-details/ugi-reports-first-quarter-results-5

[2] Yahoo Finance. “UGI Corporation (UGI) Company Overview.” Retrieved February 5, 2026. https://finance.yahoo.com/quote/UGI

[3] UGI Corporation. Form 10-Q for Quarterly Period Ended June 30, 2025. SEC Filing, August 7, 2025. https://www.sec.gov/Archives/edgar/data/884614/000088461425000045/ugi-20250630.htm

[4] UGI Corporation. Form 10-K for Fiscal Year Ended September 30, 2024. SEC Filing, November 2024. https://www.sec.gov/Edgar/Index/UGI

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。