人工智能利好不止于科技巨头:市场集中度创历史峰值,呈现扩散迹象

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2026年2月4日发布的Seeking Alpha文章[1]提出了一个核心问题:人工智能利好在更广泛经济体中的未来分配轨迹将如何发展。分析强调了两个关键市场状况:一是前所未有的市场集中度,标普500总市值接近GDP的200%,创历史峰值;二是美联储降息对市场支撑的影响存在不确定性。GuruFocus数据显示,“巴菲特指标”约为219.1%,表明市场存在显著高估,从该历史水平来看,未来年均回报率预计为-0.4%[4]。罗素1000成长指数的集中度更高,其前十大持仓占指数总权重的60%以上[5]。

“华丽七巨头”(Apple、Microsoft、Alphabet、Amazon、Nvidia、Meta和Tesla)近年来推动了标普500的大幅上涨,但2025年第四季度财报显示出显著转变:2025年第三季度,“七巨头”在盈利增长中的占比降至31%,较前几个季度有所下降[5]。预测显示,2026年“七巨头”利润将增长约18%,为2022年以来的最慢增速;而标普500其他公司的盈利预计将增长13%[6]。这种盈利趋同现象代表着市场结构可能迎来转折点。

美联储在2026年1月的联邦公开市场委员会(FOMC)会议后,将基准利率维持在3.50%-3.75%[2],市场预期2026年进一步降息的空间有限。摩根大通(J.P. Morgan)的研究显示,预计美联储2026年将维持利率不变,仅预计会有一次0.25%的降息[7][8]。影响市场走势的关键区别在于潜在降息的动因:“有能力降息”(通胀缓和、劳动力市场稳定且经济未走弱)意味着市场环境向好,而“不得不降息”(劳动力市场疲软)则可能导致股市表现不佳[9]。

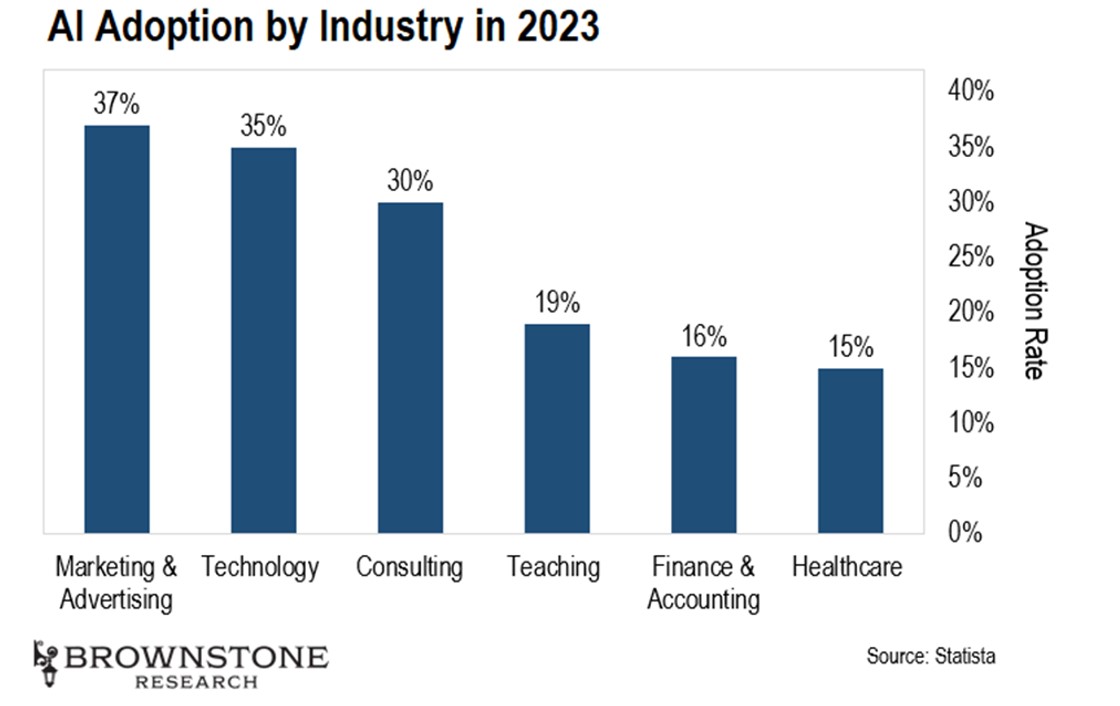

有证据表明,人工智能利好正开始渗透至非科技板块,但应用情况仍不均衡。2024年至2025年,全球生成式人工智能解决方案的投资增长超两倍,2025年达到约370亿美元[10]。软件即服务(SaaS)、金融服务、医疗保健、物流和制造业等行业正积极部署人工智能解决方案[10]。但部署数据显示出显著差异:仅8.6%的企业报告已在生产环境中部署人工智能代理,14%的企业正处于试点开发阶段,而63.7%的企业根本没有正式的人工智能计划[10]。麦肯锡(McKinsey)数据显示,2024年有72%的企业在至少一项业务职能中使用生成式人工智能,而2021年这一比例为56%[11]。

多个指标表明,市场正摆脱对大盘科技龙头的依赖,呈现多元化趋势。2026年2月4日,标普500等权重指数上涨0.9%,而市值加权指数涨幅较为温和[14],印证了市场广度改善的说法。小盘股表现优于大盘股,价值板块跑赢成长板块,表明市场风险偏好正在扩大[13]。2026年2月4日,科技板块下跌2.00%,在主要板块中表现最差;而基础材料板块上涨1.35%,金融服务板块上涨0.93%,能源板块上涨0.89%[15]。这种板块轮动表明,投资者正从高估值的科技龙头转向经济敏感型板块。

人工智能投资模式正发生重大结构性转变:资本正从软件即服务(SaaS)的利润端转向硬件和工业基础设施领域。预计美国人工智能数据中心的电力需求将从2024年的4吉瓦增长至2035年的123吉瓦,11年间增长30倍[16]。这种“物理升级”创造了分析师所称的“巨大套利机会”,因为市场尚未为所需的资本密集型工业重构做好准备[12]。平均长达5年的电网连接等待时间和变压器供应限制是影响部署进度的关键瓶颈[12]。

企业级人工智能正朝着具备自主决策能力的智能代理系统方向发展,预计到2028年,33%的企业级软件应用将集成智能代理人工智能,而2024年这一比例不足1%[11]。软件开发是最大的应用场景,75%的企业领导者将其列为智能代理人工智能的部署领域[11]。成功部署人工智能的企业大多围绕该技术重新设计了岗位,其中84%的企业进行了此类结构调整[18],92.1%的企业已从人工智能应用中获得可衡量的成果[11]。

医疗健康领域正经历人工智能驱动的转型,其中消费者健康领域势头尤为强劲。这种增长的驱动因素包括对传统医疗健康体系复杂性的不满、对预防性健康的关注度提升以及人工智能在日常生活中的应用[17]。Hims & Hers和Function Health等企业展示了人工智能赋能的消费者健康解决方案的潜力,表明人工智能利好可突破传统科技领域的边界,延伸至面向消费者的直接应用场景[17]。

如果人工智能利好无法从当前受益方扩散至更广泛领域,高企的市场集中度将给投资组合表现带来重大风险。总市值与GDP之比超过219%的水平,从历史来看与未来负回报率相关[4]。若盈利增长放缓态势持续,科技板块面临的压力(2026年2月4日下跌2.00%便是证明[15])可能会加剧。包括审批延迟、电网连接等待和变压器短缺在内的基础设施瓶颈可能会限制人工智能部署及相关资本投资[12]。美联储政策的不确定性增加了另一层复杂性,“有能力降息”与“不得不降息”的区别对市场有着截然不同的影响[9]。

“华丽七巨头”与标普500其他企业之间盈利增长差距的收窄,为摆脱大盘科技龙头、实现多元化投资创造了机遇。市场广度的改善(等权重指数表现优异、小盘股领涨便是证明[13])表明更多板块将分享股市上涨收益。“物理升级”逻辑指出,将从人工智能硬件部署中受益的工业和基础设施领域存在资本配置机遇[12]。医疗健康领域的人工智能应用是一个新兴前沿领域,已显示出消费者需求[17]。高盛(Goldman Sachs)预计2026年标普500的总回报率为12%[19],表明市场预期除大盘科技龙头外,整体盈利将持续增长。

短期因素(3-6个月)包括2025年第四季度盈利确认、美联储FOMC的沟通内容以及“华丽七巨头”的股价表现,将显著影响市场走势。中期趋势(1-2年)显示科技龙头与整体市场的盈利趋同,表明市场扩散是结构性而非暂时性的。长期布局应考虑从以软件为中心的投资向工业和基础设施资本部署的转型,而人工智能在各行业的整合程度是关键变量。

2026年2月4日Seeking Alpha发布的分析指出,人工智能驱动的市场周期正处于关键转折点。三大趋势共同塑造了市场前景:一是结构性市场集中度处于前所未有的水平(标普500总市值接近GDP的200%);二是市场出现扩散的早期迹象(等权重指数表现优异、小盘股领涨、“华丽七巨头”与其他企业的盈利增长差距收窄);三是美联储政策存在不确定性,降息的影响取决于经济背景。

人工智能利好能否从科技巨头扩散至更广泛经济体的问题仍未解决,但正变得愈发重要。企业级人工智能应用正加速从科技企业向医疗健康、金融服务和工业领域渗透,但实施情况仍不均衡,63.7%的企业报告没有正式的人工智能计划[10]。向“物理世界升级”基础设施需求的转型,既带来了资本部署的挑战,也为工业和能源领域创造了投资机遇。

对于行业参与者而言,理解人工智能从科技板块现象向全经济体转型的过程,是进行战略布局的关键。市场结构演变、人工智能在各行业的整合深度以及资本从软件向工业基础设施的重新分配模式,是利益相关方在转型期需要考虑的关键因素。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。