Alphabet (GOOGL) AI竞争力与投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的全面数据,我将为您提供Google/Alphabet在AI领域的深度投资分析报告。

Alphabet正经历从AI"落后者"向"领导者"的历史性转变,这一转型正在重塑科技股投资格局。最新数据显示,公司在AI领域的逆势增长具备

- ✅ AI增长动能强劲,Gemini 3发布后股价表现显著优于同业

- ⚠️ DCF估值显示当前股价可能存在高估风险(当前$333 vs 概率加权估值$234)

- 🔄 与OpenAI竞争进入"差异化竞争"阶段,Google凭借全栈优势占据独特地位

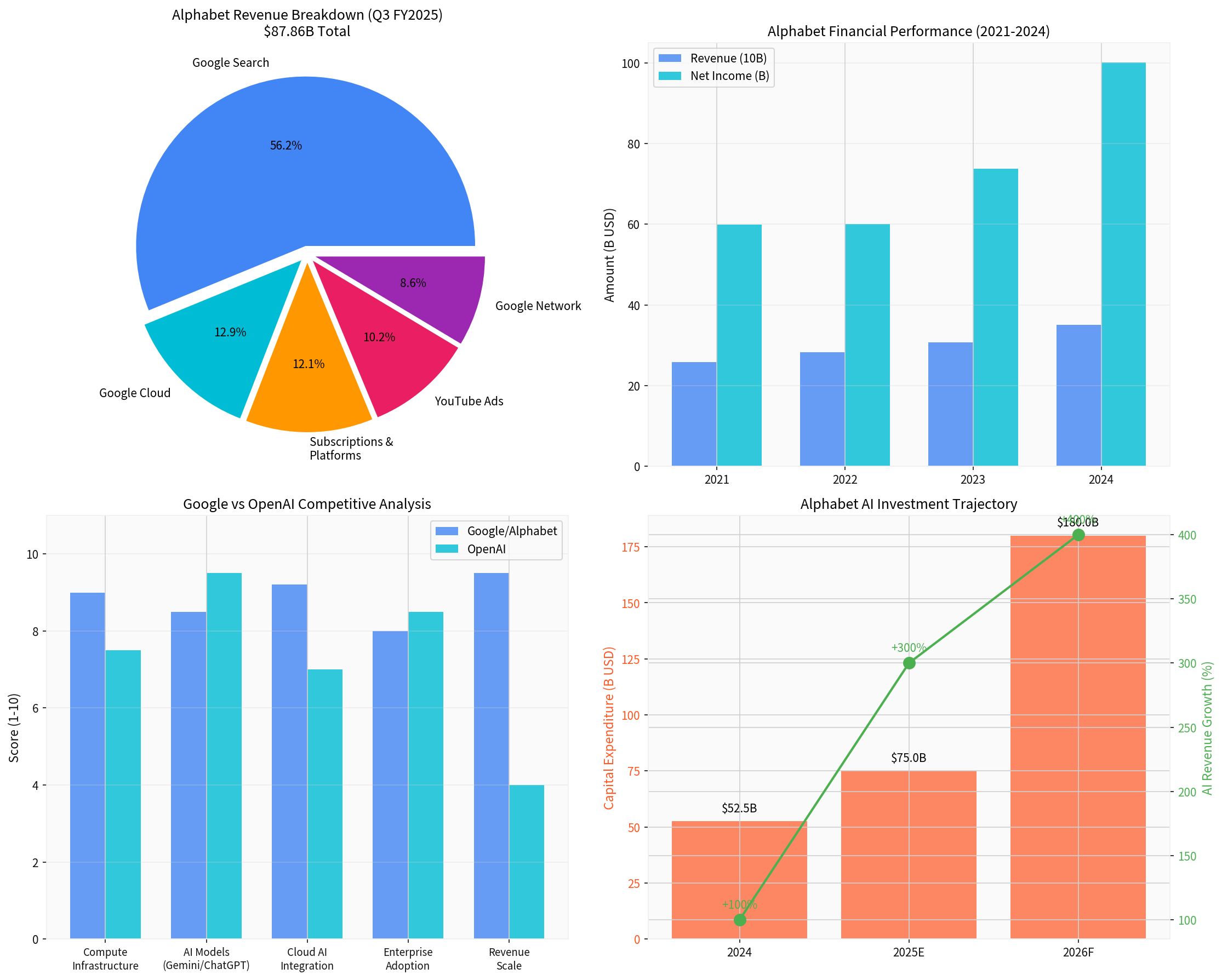

Alphabet 2024年第四季度财报显示强劲增长势头:

| 指标 | 实际值 | 市场预期 | 超预期幅度 |

|---|---|---|---|

| EPS | $2.82 | $2.58 | +9.30% |

| 营收 | $113.83B | $103.90B | +9.56% |

- 2024年全年营收首次突破**$4000亿**大关($3500.2B),与Apple、Amazon并列[3]

- 净利润$1001.2B,同比增长35.6%

- 净利润率提升至28.6%(2021年仅23.3%)[4]

根据最新披露[1][5]:

- AI产品收入:基于生成式AI模型的产品营收同比增长近400%,较上季度显著加速

- 企业客户规模:超过12万家企业使用Gemini,包括:

- 95%的顶级20家SaaS公司

- 80%以上的顶级100家企业

- Google Cloud AI渗透率:近75%的云客户使用其垂直优化AI方案

- AI客户消费力:AI客户的产品使用量是非AI客户的1.8倍

- Cloud订单储备:$2400亿(环比增长55%)

2025-2026年,Google与OpenAI的竞争格局发生了

| 维度 | Google/Alphabet | OpenAI | 分析 |

|---|---|---|---|

计算基础设施 |

9.0/10 | 7.5/10 | 自研TPU+全球数据中心网络 |

AI模型能力 |

8.5/10 | 9.5/10 | GPT-5仍具领先优势,但差距缩小 |

云端集成 |

9.2/10 | 7.0/10 | Google Cloud完整生态优势 |

企业级采用 |

8.0/10 | 8.5/10 | OpenAI企业客户快速增长 |

营收规模 |

9.5/10 | 4.0/10 | Alphabet $400B vs OpenAI~$12B |

- 从芯片(TPU)到模型(Gemini)再到应用(Search/Cloud)的垂直整合

- 七款20亿级用户产品全部集成Gemini:Android、Chrome、Gmail、Maps、Play Store、Search、YouTube[4]

- Google Cloud与Vertex AI平台的深度整合

- Snowflake与OpenAI的$2亿合作显示企业AI市场仍高度分散[6]

- 搜索广告仍是核心现金牛,为AI投入提供持续资金

- Cloud业务作为AI商业化的主要载体(12.9%收入占比,增速最快)

- Agentic Commerce Protocol (ACP):2025年9月与Stripe推出AI驱动的购物协议,将ChatGPT的8.1亿日活用户转化为商业平台[7]

- 企业市场突破:Snowflake合作显示其向企业市场渗透的战略意图[6]

- ** monetization压力**:面临向订阅+广告模式转型的挑战[8]

- 盈利模式尚未完全验证(高额算力成本vs有限收入来源)

- 过度依赖Microsoft Azure基础设施

- 估值虽高但无自主上市的明确路径

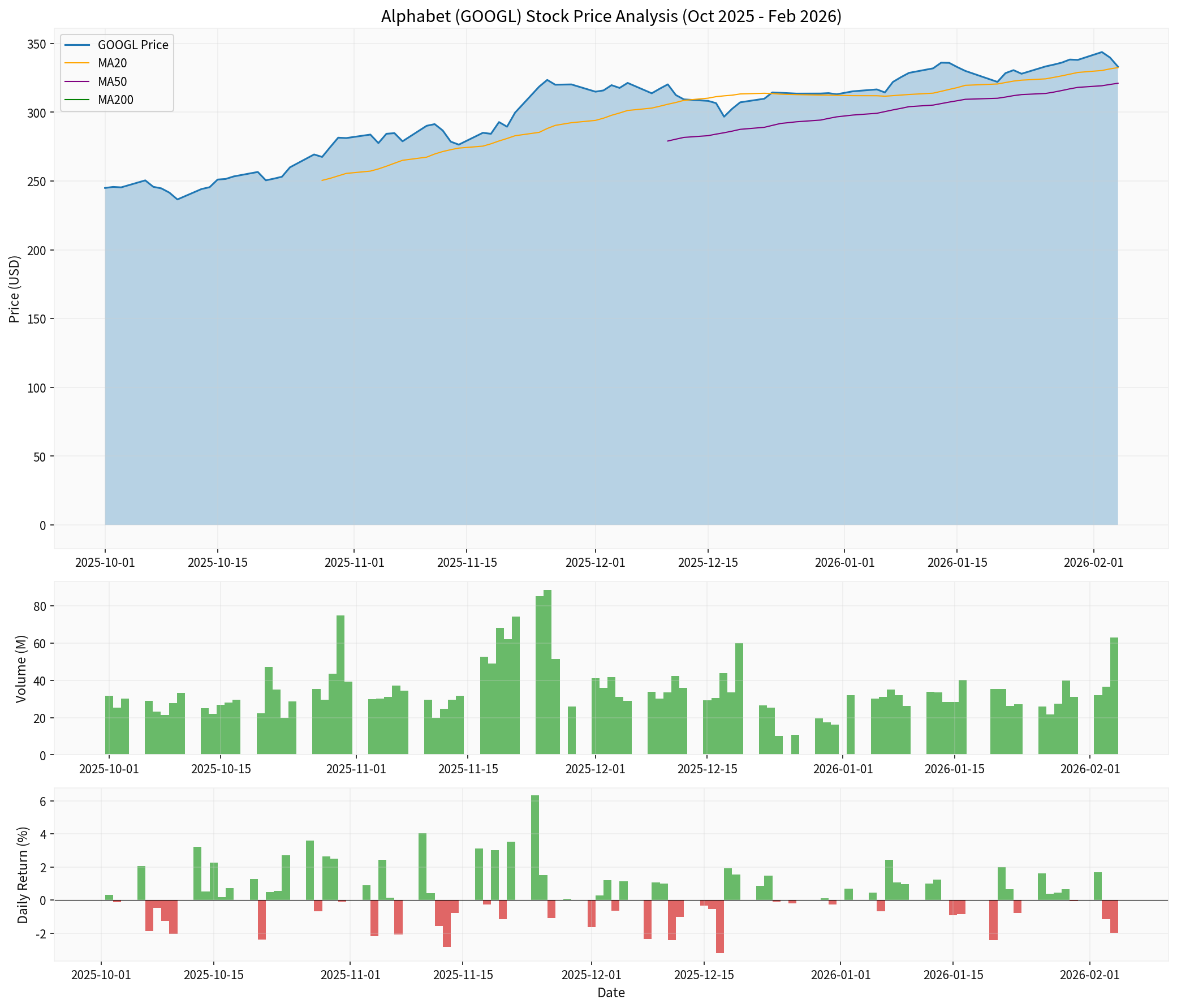

- 5个月涨幅:+70.75%

- 1年涨幅:+61.37%

- 3年涨幅:+223.65%

- 最新收盘:$333.04(2026-02-04)

- Alphabet:+29%

- Microsoft:-6%

- Meta:-6%

- Amazon:+5.1%

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 死亡交叉 | 短期偏弱 |

| KDJ | K:59.8, D:70.1, J:39.4 | 中性偏弱 |

| RSI (14) | 正常区间 | 无超买超卖 |

| Beta | 1.09 | 略高于市场波动 |

| 支撑位 | $328.62 | 短期关键支撑 |

| 阻力位 | $337.46 | 短期关键阻力 |

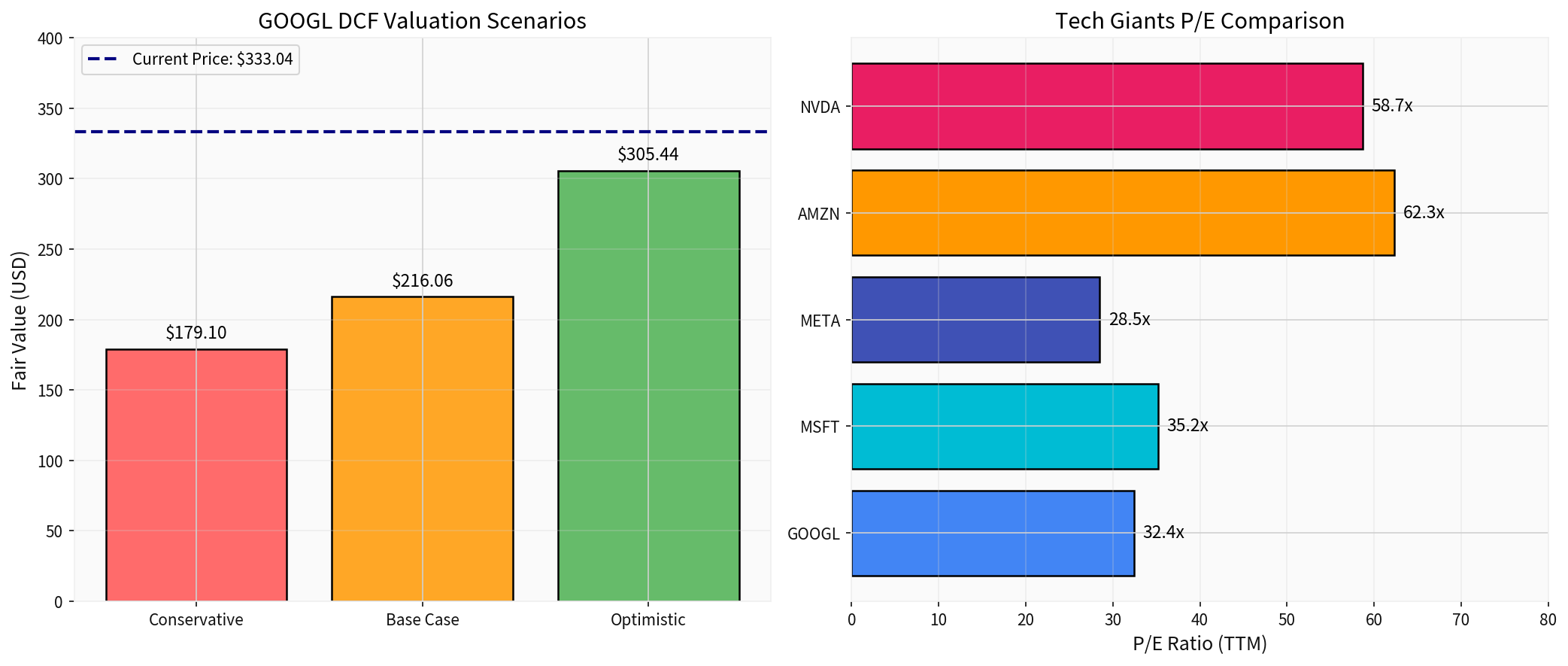

| 情景 | 估值 | 与现价差距 |

|---|---|---|

| 保守情景 | $179.10 | -46.2% |

| 基准情景 | $216.06 | -35.1% |

| 乐观情景 | $305.44 | -8.3% |

概率加权估值 |

$233.53 |

-29.9% |

- WACC:12.0%

- 基准情景收入增长:11.8%

- 终端增长率:2.5%

| 指标 | GOOGL | MSFT | META | AMZN | NVDA |

|---|---|---|---|---|---|

| P/E (TTM) | 32.4x | 35.2x | 28.5x | 62.3x | 58.7x |

| ROE | 35.0% | 38.5% | 32.1% | 18.2% | 45.2% |

| 净利润率 | 32.2% | 36.5% | 29.8% | 5.8% | 55.2% |

- Alphabet的P/E略低于科技行业平均水平(~38x)

- 盈利能力处于行业前列,ROE表现优异

- 但AI相关资本支出大幅增加可能影响未来利润率

-

资本支出承诺

- 2026年CapEx计划:$1750-1850亿(较2025年翻倍)[3]

- 主要投向:AI数据中心、TPU芯片、全球算力网络

- 2026年CapEx计划:

-

现金流生成能力

- 2024年运营现金流:$1253亿

- 自由现金流:$732亿(自由现金流收益率~1.8%)

- 健康的现金储备支撑激进投资策略

-

搜索业务护城河

- Google Search仍是核心现金牛(Q3 FY2025贡献56%收入)

- AI Overviews等创新正在强化而非侵蚀搜索护城河

-

Cloud业务协同效应

- AI客户消费额是非AI客户的1.8倍

- Cloud订单储备$2400亿确保未来增长

-

估值压力

- 当前股价较DCF概率加权估值高约30%

- 市场已充分定价AI增长预期

-

执行风险

- $1800亿级CapEx的回报存在不确定性

- AI基础设施投资回报周期较长

-

竞争加剧

- OpenAI持续创新(GPT-5.2、SaaS合作深化)

- Microsoft、Anthropic等竞争对手积极布局

-

监管不确定性

- AI监管政策可能影响产品推出速度

- 反垄断审查持续关注科技巨头

| 评估维度 | 评分 | 备注 |

|---|---|---|

| AI增长动能 | ⭐⭐⭐⭐⭐ | 400%增长、12万企业客户 |

| 竞争地位 | ⭐⭐⭐⭐ | 全栈优势,企业市场深耕 |

| 估值合理性 | ⭐⭐⭐ | 较DCF高估约30% |

| 财务健康 | ⭐⭐⭐⭐⭐ | 强现金流、低债务、高利润率 |

| 风险收益比 | ⭐⭐⭐⭐ | 上行空间与风险并存 |

- 股价可能因获利了结而承压(MACD死亡交叉)

- 关注2026年4月23日Q1财报表现(预期EPS $2.51)

- 技术支撑位:$328-330区间

- AI产品营收增长是核心催化剂

- CapEx执行情况影响市场信心

- 与OpenAI的竞争动态持续影响估值

- Google的全栈AI优势有望转化为持续竞争优势

- Cloud业务和AI企业服务是主要增长引擎

- 当前估值偏高可能通过业绩增长消化

- AI竞争加剧可能导致市场份额流失

- 宏观经济放缓可能影响广告收入

- 监管风险(反垄断、AI审查)

- 估值回调风险(当前P/E 32.4x vs DCF隐含约22x)

[0] 金灵API数据(市场数据、技术分析、DCF估值)

[1] Reuters - “Big Tech earnings to test AI rally as resurgent Alphabet takes lead” (2026-01-27) (https://www.reuters.com/business/retail-consumer/big-tech-earnings-test-ai-rally-resurgent-alphabet-takes-lead-2026-01-27/)

[2] U.S. News - “Google Goes From Laggard to Leader as It Pulls Ahead of OpenAI with Stellar AI Growth” (2026-02-04) (https://money.usnews.com/investing/news/articles/2026-02-04/google-goes-from-laggard-to-leader-as-it-pulls-ahead-of-openai-with-stellar-ai-growth)

[3] New York Times - “Google Plans to Double Spending Amid A.I. Race” (2026-02-04) (https://www.nytimes.com/2026/02/04/business/google-earnings-ai.html)

[4] Alphabet SEC Filing 10-K (2025-02-05) (https://www.sec.gov/Archives/edgar/data/1652044/000165204425000014/goog-20241231.htm)

[5] TechBuzz - “Google’s $400B Revenue Milestone Fuels $180B AI Bet” (2026) (https://www.techbuzz.ai/articles/google-s-400b-revenue-milestone-fuels-180b-ai-bet)

[6] WebProNews - “Inside Snowflake and OpenAI’s $200 Million Gambit to Reshape Enterprise Intelligence” (2026-02-05) (https://www.webpronews.com/inside-snowflake-and-openais-200-million-gambit-to-reshape-enterprise-intelligence/)

[7] FourWeekMBA - “OpenAI’s Agentic Commerce Protocol: How ChatGPT Became a Shopping Platform” (2026-02-05) (https://fourweekmba.com/openais-agentic-commerce-protocol-how-chatgpt-became-a-shopping-platform/)

[8] Decrypt - “Anthropic Trolls OpenAI’s ChatGPT in Super Bowl Ad Campaign” (2026-02-04) (https://decrypt.co/356946/anthropic-trolls-openai-chatgpt-super-bowl-campaign)

报告生成时间:2026年2月5日 | 数据来源:金灵API、SEC EDGAR、Reuters、U.S. News等

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。