意法半导体(STM)战略调整效果深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的全面数据,我现在为您提供

意法半导体(STMicroelectronics,NYSE: STM)作为全球领先的半导体公司,正处于关键的战略转型期。面对2024年营收同比下降23.2%至132.7亿美元的严峻市场环境,公司于2024年10月启动了覆盖全公司的全球制造布局重塑计划,旨在通过优化制造业务、调整成本结构和聚焦高增长领域来恢复盈利能力。

意法半导体是欧洲最大的半导体制造商,在全球汽车、工业功率半导体、消费电子和通信领域占据重要市场地位。公司采用垂直整合制造(IDM)模式,拥有从研发、设计到制造、封测的完整产业链[0]。

| 指标 | 数值 |

|---|---|

| 股价 | $28.64 |

| 市值 | $254.6亿 |

| 市盈率(TTM) | 159.14x |

| 52周价格区间 | $17.25 - $33.47 |

| Beta系数 | 1.32 |

2024年,意法半导体遭遇了严重的业绩下滑:

- 全年营收:132.7亿美元,同比下降23.2%

- 净利润:15.6亿美元,同比暴跌63.0%

- 营业利润率:12.6%,较2023年的26.7%下降超过一半

- 每股收益:从2023年的$1.12跌至2024年的约$0.37

这一困境主要源于:

- 汽车芯片需求疲软:全球电动汽车市场增长放缓,车规级芯片库存调整

- 工业市场低迷:工业自动化和能源投资周期下行

- 消费电子复苏缓慢:智能手机和个人电子产品需求低于预期

2024年10月,意法半导体正式发布覆盖全公司的战略调整计划,并在2025年4月披露了详细实施方案[1][2]。

- 到2027年底实现每年节省数亿美元成本

- 优化全球制造资源配置

- 强化IDM模式竞争力

| 项目 | 详情 |

|---|---|

| 裁员规模 | 约2,800人(主要在2026-2027年实施) |

| 实施方式 | 自愿离职为主 |

| 目标人群 | 优先考虑接近退休年龄员工 |

| 覆盖范围 | 全球范围内 |

-

12英寸硅基晶圆厂

- 重点扩大意大利Agrate的12寸晶圆厂规模

- 目标打造智能功率和混合信号技术量产旗舰工厂

-

8英寸碳化硅晶圆厂

- 在意大利卡塔尼亚建设综合性碳化硅产业园

- 整合衬底制造、晶圆制造、封装测试一体化

-

自动化与AI升级

- 在制造流程中部署人工智能技术

- 提高技术研发、产品制造和验证测试效率

- 运营费用优化:通过提高效率和自动化降低SG&A开支

- 产能结构优化:提升12寸和8寸先进制程产能利用率

- 供应链整合:确保碳化硅衬底供应稳定性(与SiCrystal签署超过1.2亿美元供应协议)[3]

| 季度 | 营收(美元) | 同比变化 | 净利润 | EPS |

|---|---|---|---|---|

| Q1 FY2025 | $2.52B | - | $0.07 | $0.07 |

| Q2 FY2025 | $2.80B | - | $0.06 | $0.06 |

| Q3 FY2025 | $3.17B | - | $0.29 | $0.29 |

| Q4 FY2025 | $3.38B | +11.0% | $0.11 | $0.11 |

Q4 FY2024 |

$3.32B | -22.4% |

$3.41亿 | $0.37 |

- Q4 FY2025营收超出市场预期($3.38B vs $3.04B预期),同比增长恢复至正值

- 虽然EPS低于预期($0.11 vs $0.27),但营收表现显示市场需求端正在改善

- 毛利率从2023年的约45%下降至2024年的39.3%,但Q4为37.7%,呈现企稳迹象

| 指标 | 数值 | 行业参考 | 评价 |

|---|---|---|---|

| 毛利率 | 39.3% | 40-45% | 略低于历史水平 |

| 营业利润率 | 12.6% | 20-25% | 承压状态 |

| 净利润率 | 1.41% | 15-20% | 严重下滑 |

| ROE | 0.97% | 15-20% | 亟待改善 |

| 流动比率 | 3.36 | >1.5 | 财务稳健 |

| 速动比率 | 2.43 | >1.0 | 流动性充裕 |

| 指标 | 2024年数据 |

|---|---|

| 自由现金流(非GAAP) | $2.88亿 |

| 资本支出 | $25.3亿 |

| 2025年预计资本支出 | $20-23亿 |

公司维持较高的资本支出水平,表明对碳化硅等高增长领域的持续投资决心,这将对未来盈利能力形成支撑。

| 期间 | 收益率 | 评价 |

|---|---|---|

| 1周 | -5.69% | 短期回调 |

| 1个月 | -2.74% | 震荡整理 |

| 3个月 | +21.00% |

强劲反弹 |

| 6个月 | +14.70% | 中期向好 |

| 年初至今 | +10.27% | 表现优于大盘 |

| 1年 | +27.92% | 恢复性上涨 |

| 3年 | -40.79% | 周期低谷 |

| 5年 | -29.42% | 长期盘整 |

| 指标 | 数值 | 信号 |

|---|---|---|

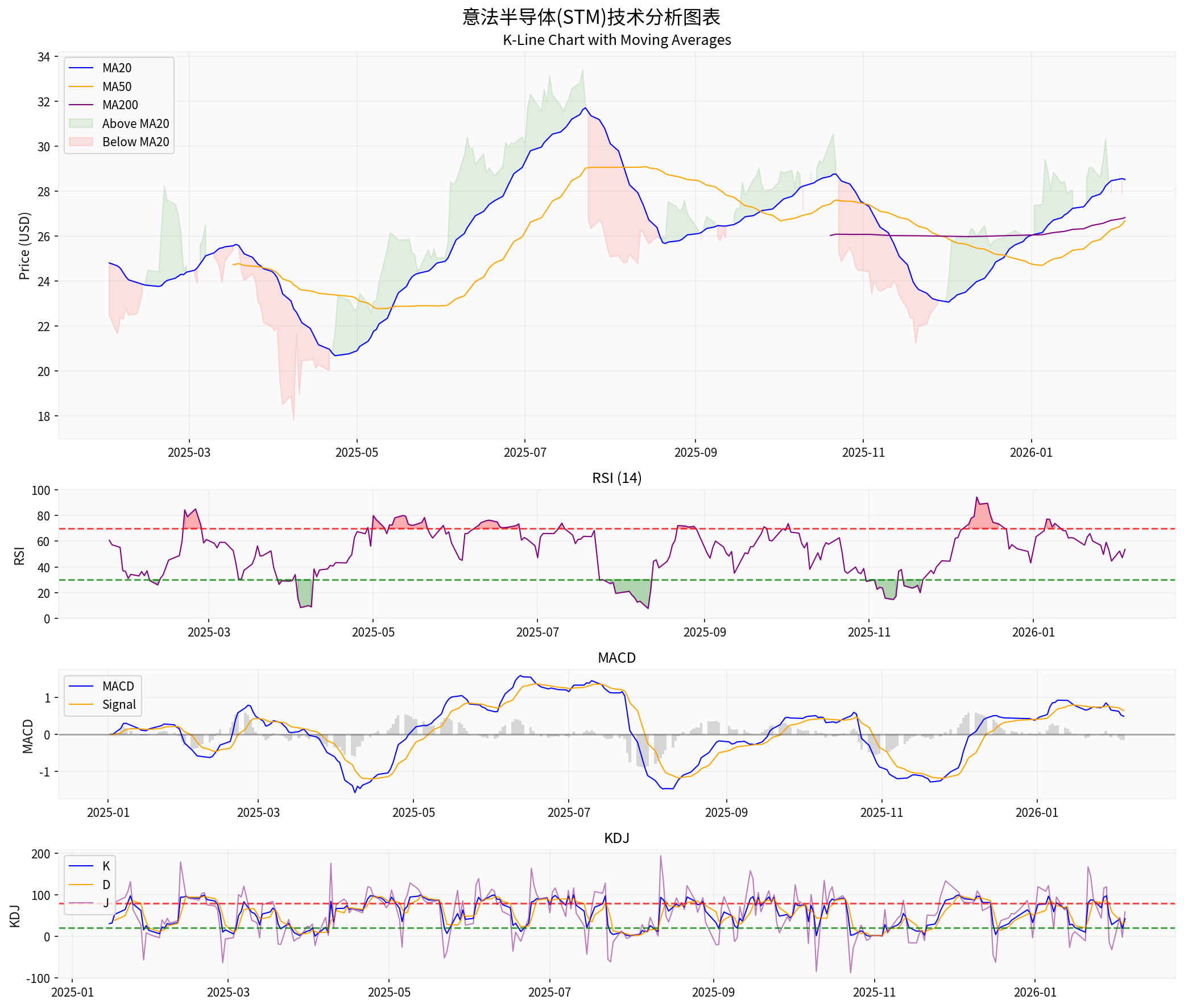

| 当前价格 | $28.61 | - |

| MA20 | $28.51 | 价格略高于短期均线 |

| MA50 | $26.67 | 价格高于中期均线+7.25% |

| MA200 | $26.82 | 价格高于长期均线+6.67% |

| 52周高点 | $33.47 | 距高点14.4% |

| 52周低点 | $17.25 | 距低点60.9% |

| 指标 | 数值 | 解读 |

|---|---|---|

| RSI(14) | 53.57 | 中性区间,无超买超卖 |

| MACD | 0.4893 | 低于信号线(0.6419),短期偏弱 |

| KDJ | K:42.5, D:34.3, J:58.9 | 中性偏弱 |

- 均线系统(得分4/5):价格位于所有主要均线上方,中期趋势偏强

- RSI指标:位于中性区域,53.57表示市场情绪平稳

- MACD指标:虽呈死叉但差值较小,暂不构成趋势反转信号

- 成交量:近期成交量略低于20日平均(0.87x),交投相对清淡

基于三种情景的DCF估值分析:

| 情景 | 内在价值 | 相对当前股价溢价 |

|---|---|---|

| 保守情景 | $45.56 | +59.2% |

| 中性情景 | $48.48 | +69.4% |

| 乐观情景 | $70.37 | +145.9% |

概率加权价值 |

$54.80 |

+91.5% |

| 参数 | 保守情景 | 中性情景 | 乐观情景 |

|---|---|---|---|

| 营收增长 | 0.0% | -1.9% | +4.2% |

| EBITDA利润率 | 24.8% | 26.1% | 27.4% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| WACC | 12.9% | 12.9% | 12.9% |

| 指标 | STM | 行业平均 | 评价 |

|---|---|---|---|

| P/E (TTM) | 159.x | 25-35x | 显著偏高 |

| P/B | 1.45x | 3-5x | 相对合理 |

| P/S | 2.08x | 4-6x | 偏低 |

| 项目 | 当前值/预期 |

|---|---|

| 共识目标价 | $40.00 |

| 潜在涨幅 | +39.8% |

| 目标价区间 | $28.00 - $45.00 |

| 评级分布 | 买入53.6%,持有39.3%,卖出7.1% |

| 下次财报 | 2026年4月23日(Q1 FY2026) |

| Q1营收预期 | $30.4亿 |

| Q1 EPS预期 | $0.17 |

- 全球碳化硅功率器件领导者之一

- 2004年推出首款碳化硅二极管,2009年量产SiC MOSFET,技术积累深厚

- 与SiCrystal签署超过1.2亿美元的碳化硅晶圆长期供应协议,确保供应链安全[3]

- 意大利卡塔尼亚碳化硅产业园:整合8英寸SiC衬底、制造、封测一体化

- Agrate 12寸晶圆厂:专注智能功率和混合信号技术量产

- 电动汽车动力系统:牵引逆变器、车载充电器、DC/DC转换器

- 自动驾驶辅助系统

- 车身电子和照明系统

- 特斯拉等头部电动车企的碳化硅供应商

- 全球汽车半导体Tier 1供应商

- 太阳能逆变器和储能系统

- 工业电机驱动

- 电源和UPS设备

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 汽车需求 | 全球汽车半导体库存调整仍在继续 | 中期 |

| 价格压力 | 功率半导体价格竞争加剧 | 中期 |

| 宏观经济 | 欧洲经济放缓可能影响工业需求 | 中期 |

| 汇率风险 | 美元/欧元汇率波动影响营收确认 | 短期 |

- 行业周期:半导体行业周期性特征明显,需求波动不可避免

- 竞争加剧:英飞凌、安森美、 Wolfspeed等竞争对手在碳化硅领域持续投入

- 技术迭代:碳化硅技术快速演进,需要持续研发投入保持竞争力

- 产能过剩:行业大规模投资可能导致未来产能过剩风险

| 指标 | 预期值 |

|---|---|

| Q1营收 | 约$30.4亿(环比下降但同比改善) |

| 毛利率 | 约33.8%(受未使用产能费用影响) |

| 资本支出 | $20-23亿 |

| 战略重点 | 碳化硅产能扩张、汽车电子回暖 |

- ✅ 裁员和成本削减计划逐步实施

- ✅ 营收增长恢复同比正增长

- ⚠️ 盈利能力恢复仍需时间

- ✅ 碳化硅产业园投产

- ✅ 12寸晶圆厂规模效应显现

- ✅ 成本节省目标实现

- ✅ IDM模式竞争力强化

- ✅ 电动汽车和工业自动化需求长期增长

- ✅ 碳化硅市场份额提升

| 维度 | 评价 |

|---|---|

估值水平 |

DCF显示59%-146%上涨空间,估值具有吸引力 |

技术面 |

中期趋势偏强,短线震荡整理 |

基本面 |

营收恢复增长,成本削减计划推进中 |

催化剂 |

Q1 FY2026财报(4月23日)、汽车芯片需求复苏 |

风险回报 |

风险可控,潜在回报可观 |

意法半导体的战略调整已初见成效,主要体现在:

- 营收恢复增长:Q4 FY2025销售额恢复同比正增长,超出市场预期

- 成本结构优化:全球制造布局重塑和裁员计划将每年节省数亿美元成本

- 聚焦高增长领域:碳化硅产能扩张将巩固公司在功率半导体领域的领先地位

- 估值具备吸引力:DCF估值显示当前股价存在59%-146%的上涨空间

[0] 金灵API数据 - 意法半导体实时报价、公司概况、财务分析、技术分析及DCF估值数据

[1] 新浪财经 - “意法半导体公布重塑计划细节:预计未来三年约2800员工自愿离职晶圆” (https://finance.sina.com.cn/roll/2025-04-17/doc-inetnfmx3538007.shtml)

[2] 21ic电子网 - “意法半导体披露公司全球计划细节,重塑制造布局和调整全球成本基数” (https://www.21ic.com/a/985332.html)

[3] 52audio.com - “意法半导体与SiCrystal达成碳化硅晶圆长期供应协议” (https://www.52audio.com/archives/35323.html)

[4] 芯智讯 - “意法半导体2024Q4净利3.41亿美元,同比暴跌68.4%” (http://www.icsmart.cn/87838/)

[5] 腾讯网 - “特斯拉供应商意法半导体称芯片销售好转” (https://new.qq.com/rain/a/20260129A06Y9B00)

报告生成时间:2026年2月5日

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。