Mondelez Q4 2025业绩分析:业绩超预期但股价下跌的原因及行业启示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的全面数据,我现在为您提供详细的投资分析报告:

根据公司提交的SEC 10-Q文件(截至2025年9月30日)[0],Mondelez Q3 2025(财年第三季度)实现以下业绩:

| 指标 | Q3 2025 | Q3 2024 | 同比变化 |

|---|---|---|---|

| 净营收 | $97.44亿 | $92.04亿 | +5.9% |

| 毛利率 | $26.12亿 | $29.99亿 | -12.9% |

| 运营收入 | $7.44亿 | $11.53亿 | -35.5% |

| 净利润 | $7.46亿 | $8.56亿 | -12.8% |

| 每股收益(EPS) | $0.57 | $0.64 | -10.9% |

- 饼干类:$47.99亿(+4.2%)

- 巧克力类:$30.76亿(+10.5%)[0]

- 口香糖及糖果类:$10.51亿(+2.7%)

尽管营收超出市场预期,但公司的盈利能力出现显著下滑。销售成本从去年同期的$62.05亿飙升至$71.32亿,增幅达14.9%,远超营收增速,导致毛利率大幅萎缩。

股价在财报发布后应声下跌近4%[1],最直接的原因是

| 指标 | 此前预期 | 调整后预期 | 变化 |

|---|---|---|---|

| 有机净营收增长 | +5% | +4% | -1pct |

| 调整后EPS | 下降约10% | 下降约15% | -5pct |

管理层特别强调了**“前所未有的可可成本通胀”**作为下调指引的主要原因[1][2]。此前公司曾多次重申2025年指引,但此次罕见地主动下调,显示管理层对成本压力超预期有了新的认识。

可可价格在过去几年经历了历史性上涨。根据市场数据,可可期货价格从2022年的约$3,000/吨飙升至2024年的近$12,000/吨[3]。虽然2025年以来价格有所回落,但仍是历史高位水平。

- 可可占巧克力产品成本比重高达40-60%

- 公司虽具备一定的定价权,但提价空间受限

- 不得不通过缩减包装规格、调整配方来应对[3]

宏观层面,

在财报发布后,

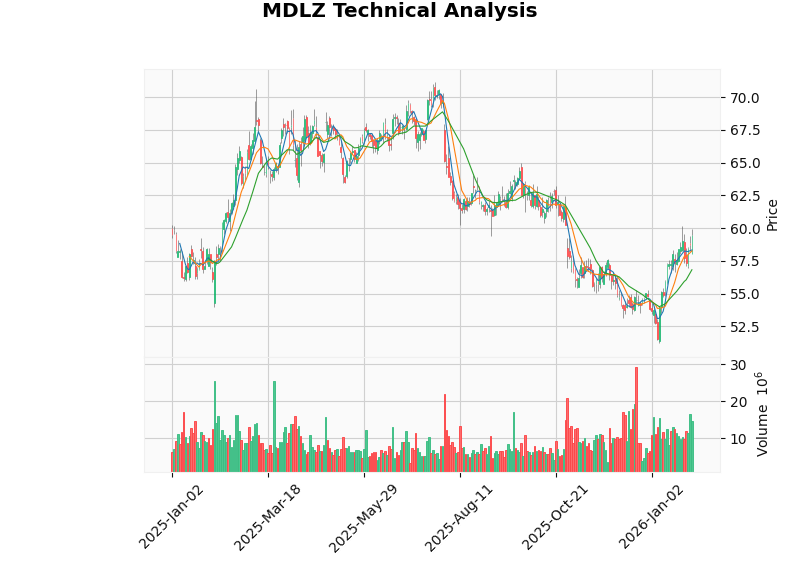

根据技术分析[5]:

| 指标 | 数值/状态 | 解读 |

|---|---|---|

| 当前价格 | $59.47 | - |

| 52周区间 | $51.20 - $71.15 | 距低点约16%,距高点约16% |

| 20日均线 | $60.13 | 短期阻力位 |

| 50日均线 | - | - |

| 200日均线 | - | - |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:61.2, D:60.9 | 短期中性偏多 |

| RSI(14) | 超买风险 | - |

| Beta | 0.4 | 低波动性防御股特征 |

分析师对2025年包装食品行业普遍持谨慎态度[4]:

| 挑战因素 | 具体影响 |

|---|---|

GLP-1减肥药风险 |

可能减少食品消费量,尤其是零食品类 |

增长停滞 |

中心门店包装食品公司(如General Mills、Kraft Heinz、Campbell’s)恐面临营收持平 |

成本压力 |

原材料、包装、能源成本持续上涨 |

消费者行为变化 |

削减非必需品支出,追求性价比 |

TD Cowen分析师Sundaram表示:“对大多数包装食品公司来说,2025年可能是低于预期的一年”[4]。

尽管挑战重重,行业仍存在结构性增长动力:

- "消费降级"趋势:消费者减少外出就餐、增加家庭杂货采购,对食品企业构成顺风[4]

- 自由现金流强劲:Mondelez预计2025年自由现金流将超过$30亿[1]

- 品牌护城河:具备定价权和品牌溢价能力的龙头公司更具韧性

- 可可价格回落预期:Hershey等公司预计2026年可可价格将转向通缩[3]

根据行业研究机构预测,

| 维度 | 评估 | 备注 |

|---|---|---|

| 短期(1-6个月) | ⚠️ 承压 | 可可成本压力持续,指引下调 |

| 中期(6-12个月) | 📍 中性 | 需观察可可价格走势和需求恢复 |

| 长期(1-3年) | ✅ 积极 | 行业整合受益者,品牌护城河稳固 |

- 关注具备定价权和品牌溢价能力的龙头企业

- 偏好成本控制能力强、供应链管理优秀的公司

- 可可价格走势:2026年有望转向通缩[3]

- GLP-1减肥药的实际影响程度

- 消费者信心恢复节奏

- 当前P/E为21.95倍,低于历史均值[5]

- 股价距52周高点下跌约16%,估值已较为合理

- 高股息率(约2%)提供下行保护

- 可可价格反弹风险

- 消费需求持续疲软

- 通胀传导滞后于成本上涨

Mondelez Q4 2025"业绩超预期但股价下跌"的现象,本质上反映了

对投资者而言:

- 短期内包装食品行业确实面临挑战,但悲观预期已部分计入股价

- 成本压力边际改善和消费者需求企稳将是关键催化剂

- 长期来看,行业整合和品牌龙头集中度提升的趋势未变

- 建议逢低布局优质龙头,耐心等待周期反转

[0] Mondelez International SEC 10-Q Filing (2025-10-28). https://www.sec.gov/Archives/edgar/data/1103982/000162828025046773/mdlz-20250930.htm

[1] Investing.com - “Mondelez shares fall nearly 4% as Q4 results, 2025 outlook disappoint”. https://www.investing.com/news/earnings/mondelez-shares-fall-nearly-4-as-q4-results-2025-outlook-disappoint-93CH-3849039

[2] Yahoo Finance - “Is Cocoa Inflation Forcing Mondelez (MDLZ) To Rethink Its Pricing Strategy”. https://finance.yahoo.com/news/cocoa-inflation-forcing-mondelez-mdlz-070624253.html

[3] Food Ingredients First - “Cocoa prices ease but alternatives and reformulation stay in focus”. https://www.foodingredientsfirst.com/news/cocoa-prices-ease-but-alternatives-and-reformulation-stay-in-focus.html

[4] Baking Business - “Analysts foresee challenging 2025 for packaged food sector”. https://www.bakingbusiness.com/articles/63215-analysts-foresee-challenging-2025-for-packaged-food-sector

[5] 金灵AI技术分析数据

[6] DigiRoads Research - “Global Packaged Food Market Forecast 2025-2030”. https://digiroadsresearch.com/wp-content/uploads/2024/11/Global-Packaged-Food-Market.jpg

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。