礼来公司(LLY)战略分析:定价策略与研发投入的平衡艺术

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新财务数据和市场信息,我将为礼来公司的这一战略举措进行深度分析。

礼来公司在2025年第四季度财报及2026年业绩指引中披露了两项关键战略调整:

| 指标 | 2025年Q4实际 | 2026年预期 |

|---|---|---|

| 美国市场价格降幅 | -7% | -10%至-15% |

| 海外市场价格影响 | -5%(整体) | 中低两位数下降 |

| 销量增长 | +46% | 预计+30%至+35% |

| 净收入增长 | +43% | 预计+22%至+25% |

根据财报电话会议披露,价格下降主要源于三大结构性因素[0]:

-

政府准入协议:礼来已与美国政府达成协议,扩大肥胖症药物的Medicare/Medicaid覆盖范围,这需要以较低的准入价格换取更大的患者群体

-

直接面向患者定价:LillyDirect平台已吸引100万美国患者参与,其中约三分之一的新处方为自费 vials,这对价格形成下行压力

-

渠道组合变化:Zepbound vials约占所有处方的33%,且占新开始治疗患者的近50%[1],批零差价模式导致平均售价下降

值得注意的是,诺和诺德(Novo Nordisk)同日报出截然不同的业绩预告——预计2026年销售额

- Zepbound在美国新品牌肥胖处方中已占据近70%份额[1]

- Mounjaro在美国2型糖尿病新处方中占比超过55%[1]

- 国际市场Mounjaro销量翻倍,海外业务现已成为慢性体重管理业务(75%)为主

| 指标 | 2024年 | 2025年 | 2026年(E) |

|---|---|---|---|

| 研发费用 | $11.0B | $13.3B | $16.0B+ |

| 占收入比 | 24.4% | 20.4% | ~20% |

| 同比增速 | - | +21% | +20%+ |

| 三期临床项目数 | - | 36个 | 持续增加 |

礼来研发费用的加速增长由以下因素共同驱动[0]:

-

后期项目持续扩张:2025年启动了14个新的三期临床项目,包括:

- Retatrutide(三靶点GLP-1/GIP/胰高血糖素):TRIUMPH-4试验显示68周平均减重29%,关节疼痛评分下降76%

- Orforglipron(口服GLP-1):已提交美国、欧盟及40多个国家审批,预计2026年Q2获批

- 下一代肿瘤资产:Sofetabart(Mipitecan)获FDA突破性疗法认定

-

平台技术布局:

- 与NVIDIA共建AI联合创新实验室,加速药物发现

- 收购Ventyx Biosciences推进口服炎症药物管线

- 完成了39笔业务开发交易

-

产能与供应链垂直整合:

- 2020年以来累计投资超过550亿美元扩产

- 威斯康星州和北卡罗来纳州新工厂已投产

- 目标为2026年产能达到2024年的1.8倍

- 2020年以来累计投资

| 指标 | 2025年实际 | 2026年指引 | 同比变化 |

|---|---|---|---|

| 收入 | $65.2B | $80-83B | +23%至+27% |

| Non-GAAP EPS | $24.21 | $33.50-35.00 | +38%至+45% |

| 业绩利润率 | 47.2% | 46%-47.5% | 基本持平 |

| 税率 | 18.4% | 18%-19% | 稳定 |

- 销量增长对冲价格下行:预计35%的销量增长将抵消约13%的价格下降,实现22%的净收入增长

- 规模效应显现:83.2%的毛利率保持稳定,生产成本改善部分抵消了定价压力[0]

- 运营杠杆提升:虽然销售管理费用增长29%,但收入增速更快,业绩利润率仅微降

- ** Medicaid覆盖缩减**:加州等关键州可能取消肥胖症药物覆盖

- ** IP收购费用**:2025年Q4的IPR&D费用为5.29亿美元(同比增长174%),计入盈利但不计入指引

- ** 税收政策变化**:2025年美国税法改革对有效税率产生负面影响

| 情景 | 收入假设 | EPS假设 | 关键假设 |

|---|---|---|---|

| 基准情景 | $81.5B | $34.25 | 35%销量增长,12%价格下降 |

| 乐观情景 | $83.0B | $35.00 | 40%销量增长,10%价格下降 |

| 保守情景 | $80.0B | $33.50 | 30%销量增长,15%价格下降 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $9787亿 | 全球第二大制药公司 |

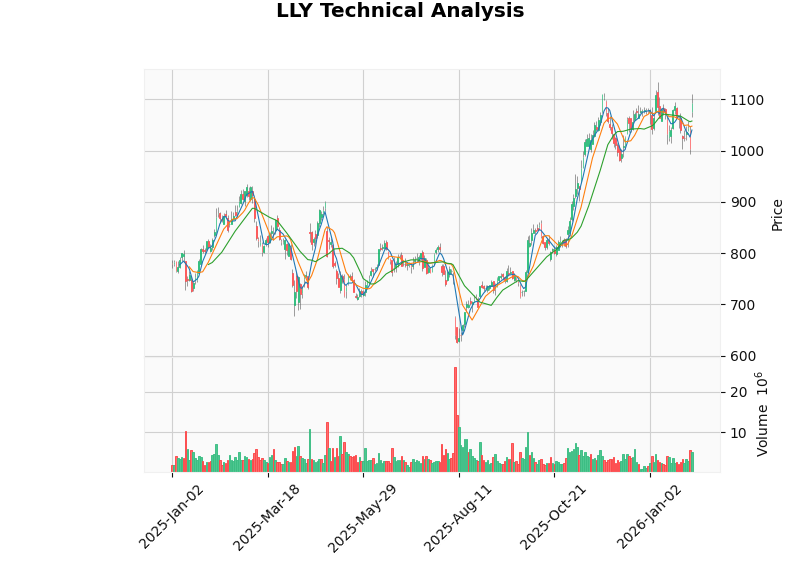

| P/E (TTM) | 53.18x | 高于行业平均(~25x) |

| P/B | 41.15x | 显著溢价 |

| 52周涨幅 | +32.22% | 大幅跑赢市场 |

财报发布后,股价单日上涨

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $651.51 | -40.3% |

| 基准情景 | $651.51 | -40.3% |

| 乐观情景 | $651.51 | -40.3% |

DCF模型显示当前股价存在明显高估,但这反映了市场对GLP-1赛道长期现金流的信心溢价[0]。

- 短期牺牲价格换取市场份额:通过降价和准入协议,礼来正在GLP-1赛道建立结构性竞争优势

- 研发投入确保管线厚度:持续的研发投资为未来5-10年储备下一波重磅产品

- 产能扩张支撑增长:垂直整合的供应链为"以量换价"战略提供执行保障

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 定价风险 | Medicare/Medicaid政策变化 | 中高 |

| 竞争风险 | 诺和诺德、仿制药企业竞争 | 中 |

| 执行风险 | 产能扩张与需求增长匹配 | 中低 |

| 监管风险 | 审批延迟、标签限制 | 低 |

[0] Eli Lilly 2025 Q4 Earnings Results and 2026 Guidance, SEC 8-K Filing (2026-02-04) (https://www.sec.gov/Archives/edgar/data/59478/000005947826000008/lly-20260204.htm)

[1] Eli Lilly Q4 2025 Earnings Call Transcript, The Motley Fool (2026-02-04) (https://www.fool.com/earnings/call-transcripts/2026/02/04/eli-lilly-lly-q4-2025-earnings-call-transcript/)

[2] Bloomberg News - “Lilly Sees Surging Sales in Contrast to Obesity Rival Novo” (2026-02-04) (https://www.bloomberg.com/news/videos/2026-02-04/lilly-sees-surging-sales-in-contrast-to-rival-novo-video)

[3] TIKR.com - “Can Eli Lilly Stock Continue to Climb in 2026 After 200% Returns” (https://www.tikr.com/zh/blog/can-eli-lilly-stock-continue-to-climb-in-2026-after-200-returns)

报告生成时间:2026年2月5日 | 数据来源:金灵AI金融数据库

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。