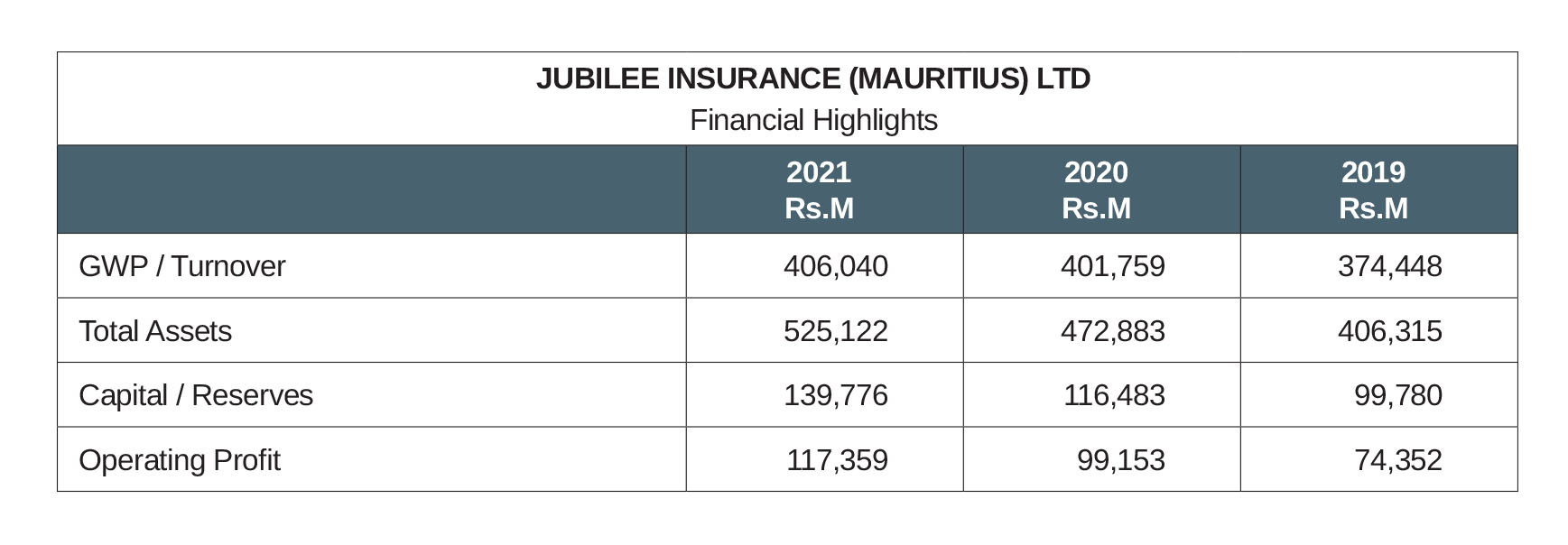

融资性信用保证保险行业规模萎缩分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新的行业数据和市场调研,融资性信用保证保险行业市场规模萎缩是多重因素共同作用的结果。以下是详细分析:

2025年,中国融资性信用保险行业迎来前所未有的"退场潮"。太平洋财险、人保财险等头部企业相继收缩或退出该业务领域,大地保险、阳光财险在2025年底集中关停相关业务[1][2]。曾经作为财险第二大险种的融资性信保业务,如今面临全面瓦解的困境。

- 历史遗留问题集中爆发:2018-2020年间,P2P网贷平台大规模爆雷,融资性信保业务作为P2P产业链的重要增信环节,受到严重冲击[1]

- 大规模违约:由于P2P平台违规操作严重,包括自融、庞氏骗局、资金池模式等问题,导致借款人资质普遍低下,违约率攀升[3]

- 追回难度大:P2P暴雷后,资金流向复杂且难以追踪,投资者本金追回比例极低,通常不足10%[4]

- 个人消费贷款保证险业务赔付率高企:根据上市险企财报数据显示,信保业务综合成本率持续处于高位[1]

- 承保质量下降:为追求业务规模,部分保险公司降低了风控标准,导致大量高风险保单涌入

- 盈利空间被压缩:赔付率的持续上升严重侵蚀了承保利润

- 政策环境趋严:银保监会等部门加强对融资性信保业务的监管力度,提高业务门槛和资本金要求[2]

- 合规成本上升:监管要求的提高增加了保险公司的运营成本和合规压力

- 牌照管理趋严:部分不符合要求的业务被叫停或限制

- "三降"政策影响:在化债政策影响下,城投企业债券增信需求普遍收缩[5]

- 小贷新规冲击:2025年末相关监管政策的调整,对融资性信保业务产生重大影响[6]

- 资金来源收紧:市场流动性环境变化导致融资成本上升

- 主动收缩业务规模:头部险企出于风险管控考虑,主动降低信保业务风险敞口[1]

- 资源优化配置:将更多资源投入到更有盈利前景的业务领域

- 转型求变:如平安系通过模式转型尝试在细分领域坚守[7]

- 从业人员调整:大量信保业务线员工面临离职和业务调整[6]

- 业务平台停滞:部分信保业务平台已无法正常运营[6]

- 行业整合加速:预计未来将有更多险企选择退出

- 业务模式转型:从传统个人信贷增信向更审慎的业务方向转型

- 监管持续高压:短期内监管政策难有放松迹象

融资性信保行业规模的萎缩是P2P风险出清、监管政策收紧、盈利模式不可持续等多重因素叠加的结果。这一退潮已成为不可逆的行业趋势,预计未来行业将进入深度调整期。

[1] 腾讯网 - “行业大撤退!越来越多险企选择离场,融资性信保为何退潮?” (https://new.qq.com/rain/a/20260115A08H1000)

[2] 搜狐 - “2025融资性信保业务"踩刹车”,个人信保业务迎终章?" (https://www.sohu.com/a/975537811_99940372)

[3] 今日头条 - “P2P大规模暴雷到底是怎么造成的” (https://www.toutiao.com/article/7489809160687665691/)

[4] 今日头条 - “为什么P2P暴雷后能追回的本金寥寥无几?” (https://www.toutiao.com/article/7463843522030928410/)

[5] 道客巴巴 - “融资担保行业2024年信用回顾与2025年展望” (https://www.doc88.com/p-96619793162597.html)

[6] 腾讯网 - “小贷新规"余震”:融资性信保走向落幕" (https://new.qq.com/rain/a/20260123A07DVT00)

[7] 富途牛牛 - “融资性信保退潮:太保人保收缩离场,平安转型求变” (https://news.futunn.com/post/68339011)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。