Uber盈利持续性与估值分析:营收增长能否支撑估值

#uber #earnings_analysis #valuation #ride_hailing #technology #growth_stocks #profitability #stock_research

混合

美股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

UBER

--

UBER

--

基于最新财报数据和全面的市场分析,我来为您深度解读Uber的营收增长能否持续支撑公司估值。

Uber Technologies, Inc. 盈利持续性与估值分析

一、最新财报核心数据解读

Uber于2026年2月4日发布的2024年第四季度财报显示[0]:

| 核心指标 | 实际值 | 市场预期 | 差异 |

|---|---|---|---|

| 营收 | $143.7亿 |

$143.2亿 | +0.3% 超预期 |

| 每股收益(EPS) | $0.14 |

$0.79 | -82.2% 大幅低于 |

| 调整后EBITDA | $18.4亿 |

$18.4亿 | 符合预期 |

| 平台总出行次数 | 31亿次 |

- | +18% YoY |

关键亮点:

- 营收连续多个季度保持稳健增长,Q4同比增长20%[1]

- 调整后EBITDA达18.4亿美元,同比大增44%[1]

- 平台完成31亿次出行,同比增长18%[1]

隐忧因素:

- 一季度EBITDA指引区间为23.7-24.7亿美元,略低于市场预期的24.5亿美元[0]

- EPS大幅低于预期82%,引发市场对盈利质量的担忧

二、营收增长结构分析

业务板块构成(三季度数据)[0]

| 业务板块 | 营收规模 | 占比 | 增长特征 |

|---|---|---|---|

Mobility(出行) |

$76.8亿 | 57.0% | 核心支柱业务 |

Delivery(外卖) |

$44.8亿 | 33.2% | 第二增长曲线 |

Freight(货运) |

$13.1亿 | 9.7% | 潜力业务 |

地理区域分布[0]

| 区域 | 营收占比 | 市场地位 |

|---|---|---|

| 美国和加拿大 | 49.7% | 主阵地 |

| 欧洲/中东/非洲 | 32.6% | 成熟市场 |

| 亚太地区 | 11.5% | 增长潜力 |

| 拉丁美洲 | 6.2% | 新兴市场 |

营收增长可持续性评估:

-

出行业务(Mobility):作为核心业务,Q4营收达69.1亿美元,同比增长25%[1]。该业务已实现规模化盈利,是估值的主要支撑力量。

-

外卖业务(Delivery):营收增长21%,调整后EBITDA增长53%[1]。表明外卖业务正从烧钱扩张转向盈利驱动。

-

分析师预期:预计2025年全年营收达519亿美元,同比增长18%;2029年预计增长至848.5亿美元[0]。

三、估值水平与市场预期

当前估值指标[0]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $1539亿 | - |

| P/E(市盈率) | 15.28倍 |

科技公司中偏低 |

| P/S(市销率) | 2.96倍 |

合理区间 |

| ROE(净资产收益率) | 40.25% |

优秀水平 |

| 净利润率 | 19.33% |

健康水平 |

分析师共识[0]

| 评级 | 分布 |

|---|---|

强烈买入 |

1.7% |

买入 |

80.0% |

持有 |

18.3% |

| 目标价 | 当前股价 | 上行空间 |

|---|---|---|

$109.00 |

$64.48 | +47.2% |

| 目标区间 | $73.00 - $140.00 | - |

近期分析师行动

:Needham、Stifel、Guggenheim、Keybanc、BTIG等机构均维持买入或增持评级[0]。

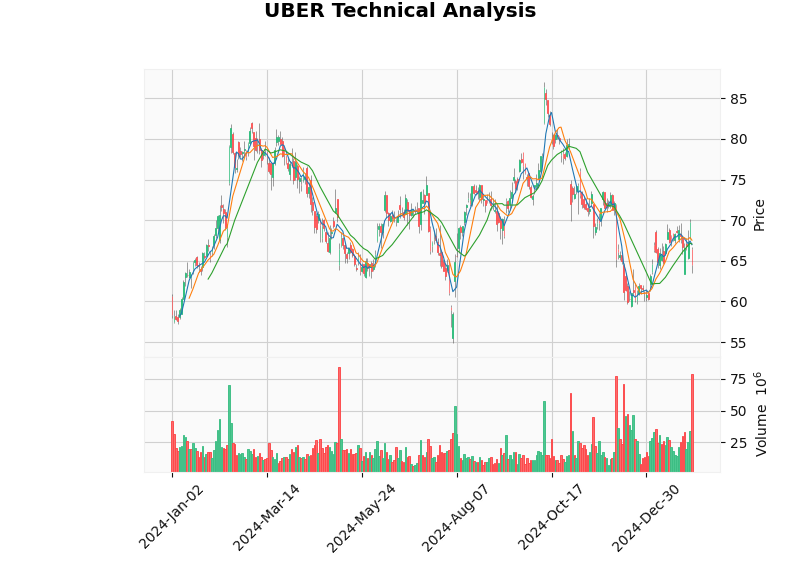

四、技术分析与市场情绪

技术指标信号

[0]:

| 指标 | 状态 | 信号强度 |

|---|---|---|

| MACD | 死亡交叉 | 看跌 |

| KDJ | K:51.1, D:58.3 | 看跌 |

| RSI | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 | 无明确方向 |

关键价格位

:

- 支撑位:$63.22

- 阻力位:$67.07

- 当前价格处于区间中部,选择方向阶段

近期股价表现

:

- 近1日:-4.95%

- 近5日:-8.45%

- 近1月:-10.61%

- 近3月:-21.76%

股价近期表现明显弱于大盘(同期S&P 500上涨6.12%,纳斯达克上涨9.43%)[0]。

五、核心投资观点

支撑估值的积极因素

-

盈利能力已验证:调整后EBITDA同比增长44%,ROE高达40.25%[0],证明商业模式可持续。

-

营收增长稳健:连续多季度保持20%左右同比增长,且增长质量较高(出行+25%,外卖+21%)[1]。

-

自由现金流健康:年度自由现金流达97.63亿美元,为公司提供充足财务弹性[0]。

-

分析师高度看好:80%分析师给予买入评级,目标价隐含47%上涨空间[0]。

估值面临的风险挑战

-

短期盈利波动:Q4 EPS大幅低于预期82%,显示盈利质量仍不稳定[0]。

-

指引略低于预期:一季度EBITDA指引区间低于市场预期,可能引发短期抛压[0][1]。

-

估值修复需时间:当前P/E仅15.28倍,反映市场对盈利持续性仍存谨慎态度。

-

监管与竞争压力:全球各地监管趋严,以及来自Lyft、Deck等竞争对手的持续挑战。

六、结论与投资建议

回答核心问题:Uber实现盈利后,营收增长能否持续支撑公司估值?

答案:中期可以,但短期存在波动风险。

| 时间维度 | 评估 | 理由 |

|---|---|---|

| **短期(1-3月) | 谨慎 |

技术指标偏空,EPS意外暴雷,一季度指引低于预期 |

| **中期(6-12月) | 乐观 |

营收增速稳健(~18-20%),盈利能力持续改善,目标价有47%空间 |

| **长期(1-3年) | 积极 |

出行、外卖、货运三驾马车驱动,分析师长期营收预测持续增长 |

操作建议

:

- 激进型投资者可考虑在$63-65区间逢低布局,目标价$85-95

- 稳健型投资者可等待技术指标企稳、股价收复$67后再行介入

- 当前股价已较充分反映短期利空,中期上行空间大于下行风险

关键跟踪指标

:

- 下一季度营收增速是否维持18%以上

- 调整后EBITDA能否持续环比增长

- 平台用户增长和订单频次变化

- 货运业务盈利拐点何时出现

参考文献

[0] 金灵API金融数据库 - Uber公司概况、财务分析、股价数据及技术指标

[1] CNBC - “Uber (UBER) Q4 earnings 2024” (https://www.cnbc.com/2025/02/05/uber-uber-q4-earnings-2024.html)

[2] Uber Investor Relations - “Uber Announces Results for Fourth Quarter and Full Year 2024” (https://investor.uber.com/news-events/news/press-release-details/2025/Uber-Announces-Results-for-Fourth-Quarter-and-Full-Year-2024/default.aspx)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

UBER

--

UBER

--