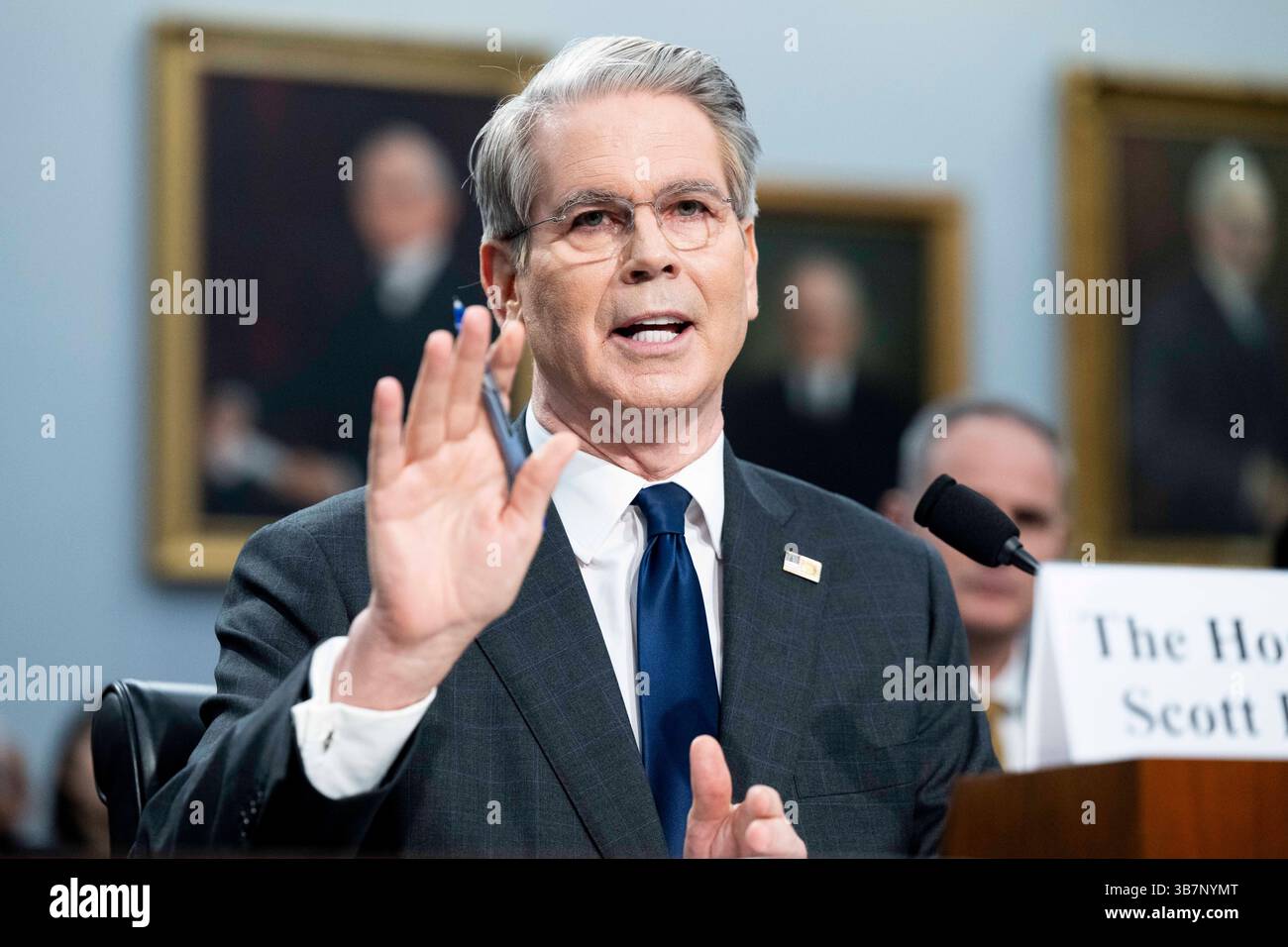

财政部长贝森特作证:“关税不会引发通胀”

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

2026年2月4日,美国财政部长斯科特·贝森特(Scott Bessent)在众议院金融服务委员会的作证,是围绕特朗普政府贸易政策持续辩论中的一个重要节点[1][2]。贝森特明确表示“关税不会引发通胀”,这使财政部在贸易壁垒对通胀的影响问题上,与主流经济学分析及美联储的评估形成明显对立[4]。这一断言对政策可信度、市场预期及国会监督机制具有重大影响。

考虑到当前的经济状况,此次作证的时机尤为值得关注。根据近期经济数据,核心通胀率维持在3%左右[4],且市场波动性指标居高不下,贝森特的声明发布于投资者、政策制定者及经济学家密切关注关税驱动价格压力证据的环境中。众议院金融服务委员会的听证会提供了一个正式监督平台,可直接审视财政部政策立场与实证经济数据之间的矛盾。

当前市场指标显示,投资者对贸易政策的不确定性存在显著担忧[0]。S&P 500指数下跌0.68%、纳斯达克指数(NASDAQ)下跌1.45%,反映出市场对政策动态的敏感性;而罗素2000指数(Russell 2000)下跌1.62%,表明专注于国内市场的小型企业可能面临更大压力,它们受关税影响的风险更高[0]。恐慌指数(VIX)上涨7.94%,表明投资者已计入短期波动性上升的预期,这与《国会山报》(The Hill)指出的“关税政策不确定性”是本届政府面临的挑战之一的观点一致[2]。

道琼斯工业平均指数(Dow Jones)上涨0.34%,与其他主要指数表现分化,这可能反映了板块轮动格局:部分投资者针对潜在政策结果进行布局,而另一些投资者则减少对关税敏感领域的敞口。市场表现的分化凸显了关税政策对经济各领域的复杂差异化影响,从跨国企业到专注国内的小企业均受波及。

财政部认为关税不会产生通胀压力的立场,似乎基于多项政府层面的论据。据《政客》(POLITICO)报道,贝森特在先前的采访中“始终辩称关税不会引发”通胀[3],这表明尽管存在相反的经济证据与分析,政府仍在试图传达一致的政策信息。

这一政策立场与近期报道中提及的“2000美元关税红利”概念相关[5],该概念将关税收入描述为可能惠及美国消费者,而非造成成本负担。红利提案使政策传达更为复杂,因其既承认关税收入的产生,又淡化了对消费者价格传导效应的担忧。其理论框架表明,征收的关税收入可重新分配给美国家庭,抵消进口商品的价格上涨。

此次作证引发了若干值得关注的利益相关方动态:

财政部证词与主流经济学分析之间的分歧,揭示了各方在关税影响认知上的根本性矛盾。传统经济理论认为,进口壁垒通过多种机制推高国内价格:外国竞争减少使国内生产商得以提价,关税成本可能转嫁给消费者,供应链中断也会引发通胀压力。财政部断然否定这些关联,与既定的经济学共识存在显著差异,令人对本届政府政策的分析基础产生质疑。

这种分歧可能既反映了政治沟通策略,也反映了实质性的经济分歧。政府可能试图从强调关税益处(创收、贸易杠杆、国内生产激励)的角度来框架其关税政策,同时尽量淡化潜在成本。这究竟是对经济学分析的真正反对,还是战略性沟通,仍有待后续数据发布及政策结果来澄清。

核心通胀率维持在3%左右[4],未来几个月将成为检验各方关于关税影响主张的实证测试。关税实施时间与通胀读数之间的相关性将受到经济学家、投资者及政策制定者的密切关注。若通胀率居高不下或加速上升,财政部的立场可能面临更多质疑。反之,若通胀率在关税持续实施的情况下有所回落,政府可能会以此为证据支持其框架。

国会作证的形式为持续问责提供了机制。议员可要求后续作证、正式经济分析及支持财政部主张的文件。“2000美元关税红利”提案[5]增加了额外的问责维度,因其实施挑战或分配缺口可能加剧对政府经济宣传的担忧。

各指数的差异化市场表现表明,投资者正在以细致的方式解读关税政策信息[0]。纳斯达克指数的相对疲软可能反映出对科技行业全球供应链及国际市场敞口的担忧。罗素2000指数的下跌可能表明投资者担心小型企业吸收投入成本上涨或关税相关中断的能力。

这种细分表明,关于“关税”的广泛概括可能掩盖了不同行业及企业规模之间的经济影响差异。拥有大量国际供应链的制造业、零售业及科技企业,与专注国内的服务企业面临不同的敞口风险。解读这些动态的投资者可能在进行广泛资产配置的同时,考虑企业特定的关税敞口。

本分析总结了2026年2月4日美国财政部长斯科特·贝森特的国会证词及相关报道的内容。主要结论包括:

- 证词内容:贝森特在众议院金融服务委员会明确表示“关税不会引发通胀”[1][2]

- 市场环境:波动性上升(VIX上涨7.94%)及股市表现分化,反映出投资者对贸易政策不确定性的关注[0]

- 通胀背景:核心通胀率维持在3%左右,这与财政部关于关税影响的主张形成矛盾[4]

- 政策框架:政府始终辩称关税不会产生通胀压力[3]

- 额外政策要素:拟议的“2000美元关税红利”代表了关于关税收入使用的相关政策思路[5]

- 机构动态:美联储的评估可能与财政部立场存在差异,这引发了潜在的协调考量

本文信息基于国会证词报道、市场数据及经济报告。后续政策动态、经济数据发布及美联储沟通将为评估财政部证词的影响提供更多背景。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。