医疗保健自动化行业估值范式转变深度分析:Omnicell案例研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入分析,我为您提供系统全面的研究报告:

Omnicell(NASDAQ: OMCL)于2026年2月5日发布的2025年第四季度财报呈现典型的"营收达标、盈利失守"格局[0][1]:

| 核心指标 | 数值 | 市场预期 | 偏差 |

|---|---|---|---|

| 营收 | 3.14亿美元 | 3.142亿美元 | 符合预期 (+2.3% YoY) |

| 调整后EPS | 0.40美元 | 0.50美元 | 低于预期19.4% |

| 调整后EBITDA | 3,679万美元 | 4,113万美元 | 低于预期10.5% |

| 运营利润率 | 0.1% | - | 同比下降3.9个百分点 |

| 自由现金流利润率 | 5.8% | - | 同比下降9.6个百分点 |

市场数据显示,2025年医疗保健科技行业正经历显著的估值范式转变:

Omnicell的案例完美诠释了这一转变:尽管营收完全符合预期(符合率100%),但EPS大幅miss导致股价暴跌[1][2]。

| 公司 | 营收增长 | EPS表现 | 股价反应 | 估值逻辑 |

|---|---|---|---|---|

MDT |

+6.6% | 超预期+8% | 上涨3.71% | 增长+盈利双优 |

BSX |

+9.3% | 毛利率提升60bp | 表现稳健 | 产品组合优化 |

OMCL |

+2.3% | 低于预期19.4% | 暴跌17% | 盈利失守 |

Medtronic和Boston Scientific因实现"有质量的增长"而获得市场认可,而Omnicell因盈利质量恶化遭遇显著估值惩罚[2][3]。

基于金灵AI的DCF估值模型[0],Omnicell当前价格显著偏离内在价值:

| 情景 | 内在价值 | 相对当前价格 | 假设条件 |

|---|---|---|---|

保守情景 |

$48.09 | +24.9% | 零增长、9.5% EBITDA利润率 |

基准情景 |

$61.24 | +59.0% | 5.7%增长、10%利润率 |

乐观情景 |

$88.95 | +131.0% | 8.7%增长、10.5%利润率 |

概率加权 |

$66.09 | +71.6% | 综合情景 |

| 指标 | OMCL | 行业平均 | 偏离程度 |

|---|---|---|---|

| P/E (TTM) | 89.52 | 35 | +156% |

| P/S (TTM) | 1.50 | 2.5 | -40% |

| P/B (TTM) | 1.46 | 4.0 | -63.5% |

尽管P/E极高,但P/S和P/B显著低于行业平均,反映出市场对低盈利能力的折价[0]。

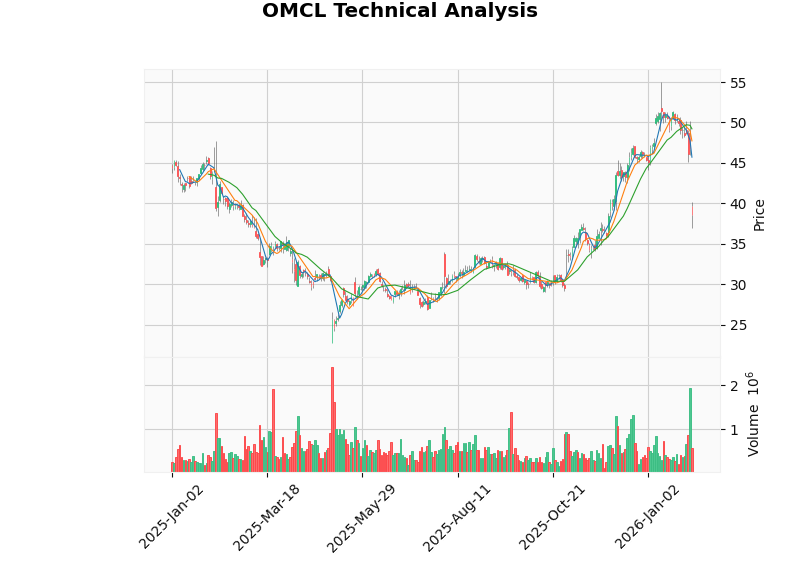

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $38.60 | - |

| 50日均线 | - | 横盘整理 |

| KDJ | K:18.7, D:22.6 | 超卖区域 |

| RSI (14) | - | 超卖区域 |

| Beta | 0.77 | 低于大盘波动 |

| 支撑位 | $37.37 | 关键技术支撑 |

| 阻力位 | $49.21 | 重要阻力位 |

技术分析显示,OMCL处于横盘整理格局,缺乏明确的趋势信号;但KDJ和RSI指标显示短期超卖,可能存在技术性反弹机会[0]。

| 维度 | 评估 | 说明 |

|---|---|---|

| 估值吸引力 | ★★★☆☆ |

估值修复空间存在,但需盈利改善验证 |

| 盈利质量 | ★★☆☆☆ |

利润率承压,现金流恶化 |

| 技术面 | ★★★☆☆ |

超卖但缺乏趋势动能 |

| 行业地位 | ★★★☆☆ |

行业领先但面临竞争压力 |

[0] 金灵API市场数据 (https://www.gilin-ai.com/data)

[1] StockStory - Omnicell Q4 CY2025 Earnings Results (https://stockstory.org/us/stocks/nasdaq/omcl/news/earnings/omnicells-nasdaqomcl-q4-cy2025-earnings-results-revenue-in-line-with-expectations)

[2] Hebbia - The Bottom Line: Healthcare Earnings Reflect a Sector in Transition (https://www.hebbia.com/blog/the-bottom-line-healthcare-earnings-q2-2025)

[3] Yahoo Finance - Medtronic Q2 FY26 Earnings (https://finance.yahoo.com/news/3-medtech-stocks-benefiting-favorable-184000765.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。