东鹏饮料(605499.SS)产品单一风险深度分析

#产品单一风险 #多元化战略 #饮料行业 #能量饮料 #风险分析 #营收结构 #东鹏特饮

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

605499.SS

--

605499.SS

--

东鹏饮料(605499.SS)产品单一风险深度分析

一、产品结构现状

根据最新财务数据,东鹏饮料的产品单一特征仍然显著,但呈现边际改善趋势[0][1]。

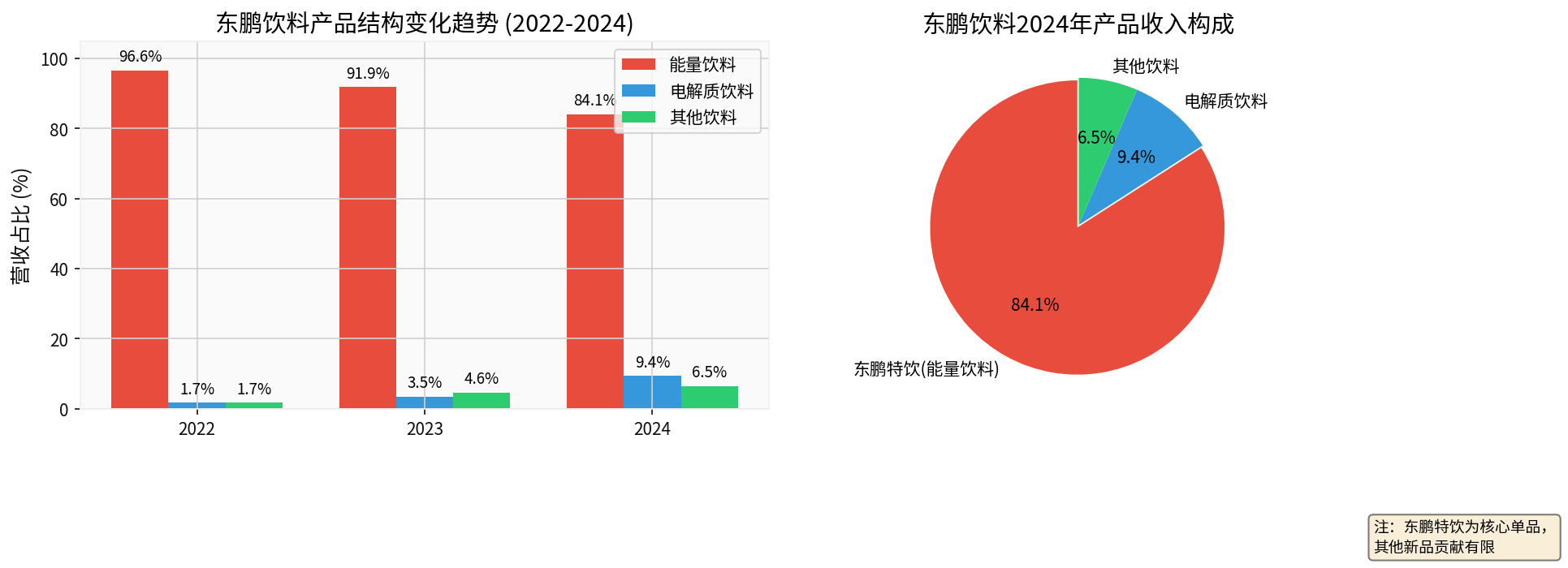

2024年产品收入构成

| 产品类别 | 营收占比 | 同比变化 | 备注 |

|---|---|---|---|

能量饮料(东鹏特饮) |

84.08% | -7.82pct | 核心大单品 |

电解质饮料(补水啦) |

9.45% | +5.96pct | 第二增长曲线 |

其他饮料 |

6.47% | +1.87pct | 茶饮、果汁等 |

三年产品结构演变

| 年份 | 能量饮料占比 | 电解质饮料占比 | 其他占比 |

|---|---|---|---|

| 2022 | 96.6% | 1.7% | 1.7% |

| 2023 | 91.9% | 3.5% | 4.6% |

| 2024 | 84.1% | 9.4% | 6.5% |

二、产品单一风险的具体表现

1.

核心单品依赖度过高

东鹏特饮作为绝对主力产品,2024年营收达

133.04亿元

,占总营收的84%以上[1]。这种高度依赖带来以下风险:

- 消费偏好迁移风险:若消费者偏好转向其他品类(如无糖饮料、健康饮品),公司缺乏同等竞争力的核心产品应对

- 食品安全敏感度高:任何质量事件将对整体业绩造成重大冲击,品牌修复成本极高

- 产品生命周期风险:能量饮料市场增速放缓时,缺乏第二增长引擎

2.

新品贡献仍显不足

尽管公司积极推进多元化战略,但成效有限[1]:

- 电解质饮料"补水啦"占比提升至9.45%,但仍处于培育期

- 无糖茶、咖啡、果汁茶等新品收入贡献不足5%

- 新品推广需持续高营销投入(2024年销售费用同比增长37%)

3.

渠道与区域叠加风险

产品单一与渠道/区域集中形成风险叠加:

- 经销渠道依赖:经销渠道收入占比85.99%,重客渠道11.02%,线上渠道仅2.82%[1]

- 区域集中:广东市场收入占比27.56%(2024年),虽同比下降4.2pct,但仍为最大单一市场[0][1]

三、风险缓释因素

1.

结构改善趋势明确

| 指标 | 2022年 | 2023年 | 2024年 | 三年变化 |

|---|---|---|---|---|

| 能量饮料占比 | 96.6% | 91.9% | 84.1% | -12.5pct |

| 非能量饮料占比 | 3.4% | 8.1% | 15.9% | +12.5pct |

产品集中度

持续下降

,多元化战略初见成效。

2.

电解质饮料快速增长

- 2024年电解质饮料营收14.95亿元,同比增长280%[1]

- "补水啦"已成为公司第二增长曲线,具备一定市场基础

3.

行业地位稳固

东鹏特饮在国内能量饮料市场份额稳居

第二

,品牌认知度和渠道网络为其争取了产品调整的时间窗口。

四、风险评估与投资启示

风险等级:

中等偏高

| 风险维度 | 风险水平 | 变化趋势 |

|---|---|---|

| 产品集中度 | 高 | 改善中 |

| 新品培育 | 中高 | 需观察 |

| 抗风险能力 | 中 | 品牌护城河 |

| 估值溢价 | 承压 | 需业绩验证 |

核心关注点

- 非能量饮料增速:关注电解质饮料能否突破10%占比瓶颈

- 费用率变化:新品推广期销售费用率能否控制在合理区间

- 市场份额变动:东鹏特饮在能量饮料市场的份额稳定性

- 原材料成本传导:PET瓶(占成本20%)、白砂糖(占成本15%)价格波动对公司利润率的影响[0]

参考文献

[0] 新浪财经 - 东鹏饮料主要风险点分析 (https://finance.sina.com.cn/cj/2025-03-14/doc-ineppvsh0242481.shtml)

[1] 雪球 - 东鹏饮料财报解析:高增长背后问题 (https://xueqiu.com/8994569279/329209478)

[2] 东方财富网 - 千亿市值东鹏饮料拟赴港IPO (https://caifuhao.eastmoney.com/news/20250407200356648846140)

[3] 金灵API市场数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

605499.SS

--

605499.SS

--