中国平安转型成效综合评估报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据和市场信息,我对中国平安的转型成效进行全面评估分析。

中国平安的战略转型经历了清晰的演进路径。公司从早期的"保险为主"逐步发展为"综合金融+医疗养老"的双轮驱动模式[1]。董事长马明哲在2024年年报致辞中明确指出,"改革创新"是2025年度经营方针的重要主题,全面数字化战略是开年首要任务[2]。这一转型战略的核心在于将科技作为支撑底座,通过AI、大数据、云计算等技术手段全面赋能主业。

从战略演进来看,中国平安的转型可分为三个阶段:

- 第一阶段(2020年前):传统保险业务为主,科技为辅

- 第二阶段(2020-2023年):"金融+科技"双轮驱动

- 第三阶段(2024年至今):"综合金融+医疗养老"生态圈建设

根据2024年度业绩报告,中国平安实现了里程碑式的突破[3]:

| 核心指标 | 2024年数值 | 同比变化 | 评估 |

|---|---|---|---|

| 营业收入 | 10,289亿元 | +12.6% | 首次突破万亿规模 |

| 归母净利润 | 1,266亿元 | +47.8% | 大幅增长 |

| 归母营运利润 | 1,219亿元 | +9.1% | 稳健增长 |

| ROE | 14.77% | - | 行业优秀水平 |

| P/E | 8.65倍 | - | 估值偏低 |

净利润增速显著高于营运利润,反映出投资端表现优异及成本管控成效显著[4]。

- 新业务价值达成285.34亿元,可比口径同比增长28.8%

- 代理人渠道人均新业务价值增长43.3%,月收入达10,395元

- 银保渠道新业务价值增长62.7%,精英队伍近2.4万人

- 13/25个月保单继续率分别提升3.6/3.9个百分点

- 保险服务收入3,281亿元,同比增长4.7%

- 净利润150亿元,同比大增67.7%

- 综合成本率优化至98.3%,优于行业平均水平

中国平安在科技创新方面的投入持续加大,转型"含科量"显著提升[2]。根据2024年财报数据:

- "AI"关键词出现27次(2023年:24次)

- "数字化"出现40次(2023年:38次)

- 专利申请总数达55,080项,居国际金融机构前列

- 金融科技领域专利8,582项,位居行业第一[1]

平安通过科技赋能主业,在销售、效率提升、风险控制等方面取得显著成效[2][3]:

| 应用领域 | 成效指标 | 数据说明 |

|---|---|---|

| AI驱动销售 | 1,364亿元 | 占总销售规模显著比例 |

| AI坐席服务 | 18.4亿次 | 覆盖80%客服总量 |

| 智能核保 | 93%保单实现秒级核保 | 效率大幅提升 |

| 智能闪赔 | 56%寿险保单闪赔 | 理赔时效优化 |

| 反欺诈拦截 | 减损119.4亿元 | 同比增长10.4% |

在医疗健康领域,平安健康构建多模态大模型,打造12个系列业务模型群,"平安家医"服务效能提升约62%[2]。

- 传统车险定损流程从小时级缩短至分钟级

- 自动化理赔率达到98.7%

- 个人客户数达2.42亿,客户粘性显著增强

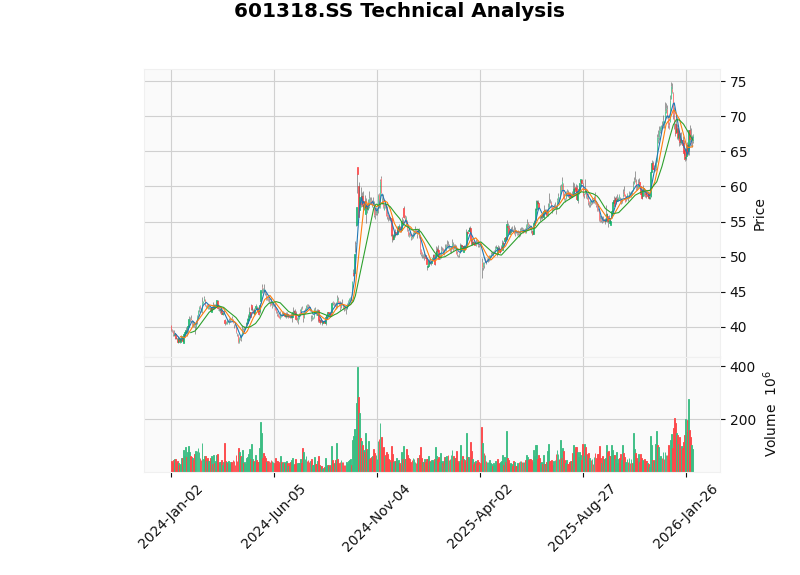

中国平安A股(601318.SS)过去一年表现强劲[0][4]:

| 时间维度 | 涨跌幅 | 备注 |

|---|---|---|

| 近1年 | +35.56% | 显著跑赢大盘 |

| 近3年 | +39.95% | 穿越周期 |

| 52周区间 | $43.86 - $74.88 | 波动区间 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 8.65倍 | 低于历史均值 |

| P/B (TTM) | 1.23倍 | 合理区间 |

| Beta | 0.82 | 波动性低于大盘 |

当前估值处于历史中低位水平,相对于其稳健的业绩增长和科技转型潜力,存在一定修复空间。

根据技术分析指标[0]:

- MACD:死叉信号,偏空

- KDJ:K值59.8,D值48.9,J值81.6,金叉信号,偏多

- RSI:处于正常区间

- 趋势判断:横盘整理,无明确方向,参考区间[$66.39, $68.41]

- 业绩验证转型成功:营收首破万亿,净利润大增47.8%,证明战略转型已转化为实际业绩

- 科技壁垒坚固:8,582项金融科技专利构筑护城河

- 客户基础稳固:2.42亿个人客户,生态协同效应显现

- 代理人改革见效:人均产能大幅提升,收入显著增长

- 股东回报持续提升:分红连续13年增长,股息率达37.9%

- 会计处理激进:财务分析显示公司采用激进会计政策[0]

- 债务风险较高:债务风险评级为"高风险"[0]

- 估值承压:P/E仅8.65倍,市场对传统金融业务给予折价

- 技术投入回报周期:大规模科技投入的长期回报仍需观察

中国平安的战略转型已取得阶段性显著成效。从"金融+科技"到"综合金融+医疗养老"的战略演进,不仅体现在口号上,更体现在实实在在的业绩增长中。2024年的财务数据充分证明了转型的正确性和有效性——营收突破万亿、净利润大增48%、新业务价值强劲反弹,这些硬指标是最好的注脚。

科技赋能已深入到平安业务的每一个环节。从AI驱动销售1,364亿元到98.7%的自动化理赔率,从55,080项专利到8,582项金融科技专利,平安正在从一个传统保险公司转型为真正的科技驱动型金融集团。

| 评估维度 | 得分 | 说明 |

|---|---|---|

| 财务表现 | 4.5/5 | 营收利润双增,超预期 |

| 战略执行 | 4.5/5 | 转型路径清晰,执行有力 |

| 科技创新 | 4.5/5 | 专利领先,应用深入 |

| 估值吸引力 | 4.0/5 | 估值偏低,修复空间大 |

综合评分 |

4.4/5 |

转型成效显著 |

展望未来,随着"综合金融+医疗养老"战略的深入推进,以及DeepSeek等开源大模型带来的技术变革机遇,中国平安有望在科技赋能下实现更高质量的可持续发展。

[1] 搜狐 - 中国平安引领金融业数字化转型新潮流 (https://www.sohu.com/a/874094275_122006510)

[2] 凤凰网 - 含"科"量大增 中国平安2024年财报透露重要信号 (https://finance.ifeng.com/c/8i0vZk3qFbX)

[3] 腾讯新闻 - 中国平安2024年实现归母净利润1266.07亿元 (https://new.qq.com/rain/a/20250319A09B7B00)

[4] 雪球 - 中国平安2024年业绩验证战略转型成功 (https://xueqiu.com/9167346918/328075177)

[0] 金灵AI金融数据库 - 公司概况、财务分析、技术分析、股价数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。