中通快递2025年"量增利减"现象深度解析:快递行业竞争格局与盈利能力压力分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集到的数据和分析,撰写一份详尽的分析报告。

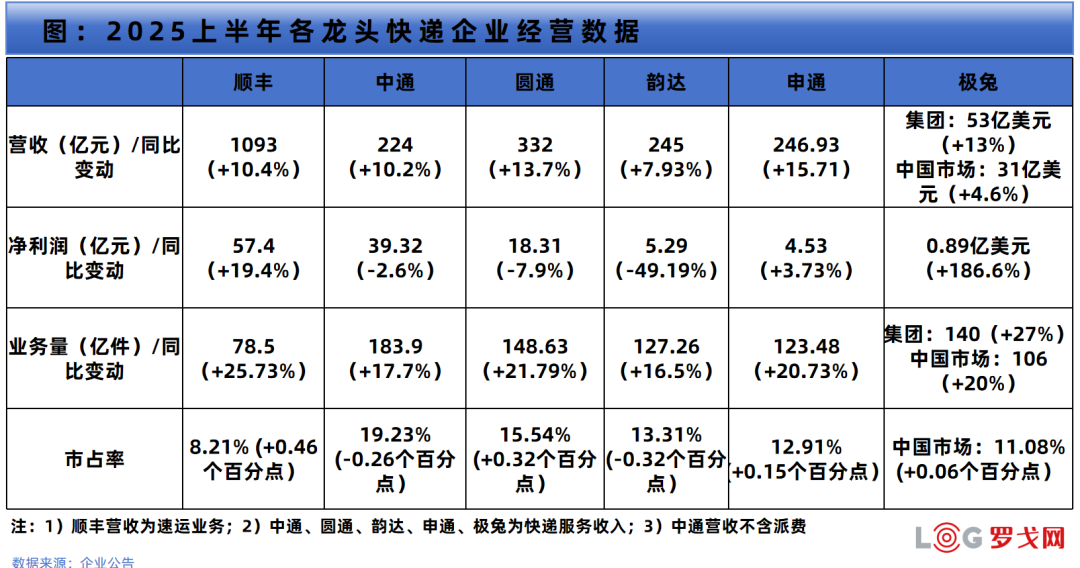

根据中通快递于2026年1月20日召开的全国网络工作会议上发布的2025年业绩指引,公司呈现出典型的"增收不增利"特征[0][1]:

| 核心指标 | 2024年实际 | 2025年指引 | 同比变化 |

|---|---|---|---|

包裹量 |

340.2亿件 | 385.2亿件 | +13.3% |

营业收入 |

442.0亿元 | 485-500亿元 | +9.5%~12.9% |

毛利 |

132.9-135.5亿元 | 121.5-125.5亿元 | -8.5%~-11.4% |

毛利率 |

约30.0% | 25.1%-25.9% | -4.1~-4.9pct |

单票毛利 |

约0.39元 | 0.32-0.33元 | -15.4%~-17.9% |

中通快递2025年的业绩表现揭示了快递行业一个核心矛盾:

- 包裹量增长贡献:+13.3%

- 单价下降负面影响:约-2.1%

- 净收入增速:+11.2%(中值)

这意味着,尽管中通成功实现了业务规模的快速扩张,但

根据行业数据,国内快递平均单票价格从2015年的12.7元持续下滑,至2025年上半年已跌至7.49元[2][3],降幅超过40%。这种长期的价格下行趋势,使得快递企业难以通过规模扩张实现盈利增长。

极兔速递的竞争策略对行业定价产生了深远影响:

- 历史低价策略:2020年极兔进入中国市场时,以"义乌八毛钱发全国"的超低价策略迅速抢占市场[4]

- 持续低价定位:2025年上半年,极兔中国市场单票收入仅为2.15元人民币,同比下滑13%,仅为同期全国快递行业平均单票收入7.49元的28.7%[5]

- 成本优势:极兔通过区域代理模式和自动化分拣系统持续压缩成本,在低价的同时实现盈利

极兔的竞争策略迫使传统快递企业跟进降价,导致

快递行业的成本结构呈现高度刚性特征:

- 人工成本:末端派送、客服等环节高度依赖人力,难以随业务量同比例下降

- 运输成本:干线运输、燃油价格等具有较强的刚性

- 场地租金:分拣中心、网点租金成本相对固定

尽管中通通过规模效应和网络优化持续降本,但

快递行业的价格战已持续近20年:

| 时期 | 单票均价(元) | 背景 |

|---|---|---|

| 2015年 | 12.7 | 电商渗透率快速提升 |

| 2019年 | 8.9 | 头部企业初步形成 |

| 2021年 | 8.2 | 极兔进入中国市场 |

| 2023年 | 8.1 | 价格战白热化 |

| 2025H1 | 7.5 | 反内卷政策出台 |

尽管2023年底国家邮政局推出"反内卷"政策,全国22省快递底价上调最高1.4元[5],但

快递行业CR8(行业前8家企业市场份额之和)从2023年的84.0%提升至2025年的87.0%[2],市场集中度持续提升:

| 企业 | 市场份额 | 特点 |

|---|---|---|

中通 |

19.3% | 行业龙头,连续10年业务规模第一 |

圆通 |

15.6% | 航空+国际双轮驱动 |

韵达 |

13.2% | 份额下滑,盈利压力大 |

申通 |

13.0% | Q3业务量反超韵达 |

极兔 |

11.3% | 快速增长,低价策略 |

顺丰 |

8.7% | 中高端市场地位稳固 |

2025年初,快递行业发生了两起重磅整合事件:

- 顺丰持有极兔10%股份,极兔持有顺丰4.29%股份[2]

- 五年锁定期,形成"资本同盟"

- 核心逻辑:顺丰需要极兔的海外末端网络,极兔依赖顺丰的跨境干线能力

- 德邦启动退市流程,京东提供19元/股现金选择权(溢价35.3%)[2]

- "京邦达跨"全场景物流体系彻底成型

- 覆盖小件快递+大件快运+即时配送+航空时效件

当前快递行业形成三大阵营[2]:

| 阵营 | 代表企业 | 核心战略 | 竞争优势 |

|---|---|---|---|

顺丰极兔联盟 |

顺丰+极兔 | 跨境物流与全球化 | 干线+末端资源互补 |

京东系 |

京东物流+德邦+跨越+达达 | 全场景一体化供应链 | 仓配一体+数字化能力 |

通达系 |

中通+圆通+申通+韵达 | 电商快递规模化 | 网络覆盖+成本优势 |

菜鸟 |

菜鸟 | 平台化整合+技术赋能 | 跨境物流+全球仓库网络 |

2025年三季度,快递行业盈利能力呈现显著分化[2][3]:

| 企业 | 净利润表现 | 净利率 | 盈利能力评估 |

|---|---|---|---|

中通 |

相对稳健 | 18.6% | 行业最优 |

圆通 |

同比下降1.83% | 约7.5% | 承压但可控 |

韵达 |

同比下滑48.15% | 1.98% | 严重恶化 |

申通 |

承压 | 约3.2% | 边际改善 |

极兔 |

毛利率下降1.2pct | 负值 | 持续亏损 |

顺丰 |

同比下降8.5% | 约5.5% | 增速放缓 |

- 韵达净利率同比减少约51%,盈利能力急剧恶化[2]

- 极兔2025年上半年整体毛利率同比下降1.2个百分点[5]

- 行业"增收不增利"困境愈发明显

极兔的竞争策略对行业产生了复杂的"双刃剑"效应:

- 推动行业效率提升和成本优化

- 加速中小快递企业出清

- 促进头部企业整合

- 拉低行业整体定价水平

- 压缩传统快递企业利润空间

- 迫使企业陷入"内卷"竞争

经过多年精细化运营,快递企业的成本优化空间已显著收窄:

- 干线运输:网络效应已充分释放

- 自动化分拣:渗透率接近饱和

- 末端派送:人工成本刚性难降

- 数字化运营:降本效果边际递减

根据行业数据,主要快递企业的单票成本已接近底部,进一步降本难度加大。

面对行业竞争加剧和盈利能力压力,中通快递正在积极调整战略方向:

中通董事长赖梅松在全国网络工作会议上强调,要"拒绝内卷,追求竞合"[1]:

- 平衡业务规模与盈利能力

- 优化客户结构,提升高价值订单占比

- 强化服务质量而非单纯的价格竞争

2026年,中通明确提出向"综合物流"转型[1]:

- 平台逆向物流业务实现倍增

- 拓展供应链管理、仓储等高附加值服务

- 加强跨境物流能力建设

- 优化转运中心布局

- 强化末端网络服务能力

- 推进智能化和数字化升级

- "反内卷"政策持续发力

- 头部企业盈利压力倒逼理性定价

- 行业从"规模竞争"转向"价值竞争"

- 市场份额集中度提升,头部企业定价权增强

- 成本优化空间收窄但仍有改善空间

- 高附加值业务占比提升

- 2025年中国跨境物流市场规模达2.79万亿元,同比增长约15%[2]

- 东南亚、拉美等新兴市场增速超30%

- 顺丰极兔联盟、菜鸟等将展开激烈竞争

- 预计2028年CR8将超过92%

- 中小物流企业将逐步退出或被整合

- 形成寡头竞争格局

- 中通快递作为行业龙头,盈利能力相对稳健(P/E 14.41x,ROE 14.17%)[0]

- 分析师一致预期目标价27.10美元,较当前价格有20%+上涨空间[0]

- 80%的分析师给予"买入"评级[0]

- 价格战超预期加剧

- 宏观经济下行影响电商需求

- 极兔等竞争对手持续扩张

- 成本上涨压力超预期

中通快递2025年收入增长但毛利大幅下滑的现象,是快递行业"量增价减"矛盾的集中体现。其深层原因包括:

- 极兔等新进入者的低价竞争策略,持续拉低行业定价水平

- 价格战的历史惯性,使行业难以跳出"内卷"循环

- 成本刚性与价格传导不畅,导致毛利空间被压缩

- 行业整合加速,竞争格局重塑过程中的阵痛

这一现象深刻反映了快递行业正处于从"规模扩张"向"价值竞争"转型的关键阶段。随着价格战逐步退潮、头部企业整合深化、跨境物流等新增长极崛起,行业盈利能力有望逐步修复。

[0] 金灵API财务数据与市场数据

[1] 新浪财经 - “德邦跟了京东,极兔搂住顺丰” (2026-01-18)

[2] 36氪 - “极兔的难题” (2026-01)

[3] 36氪 - “极兔的命有多硬?” (2026-01)

[4] 36氪 - “顺丰不能再慢了,王卫找来新盟友” (2026-01)

[5] 新浪财经 - "极兔的难题"相关报道

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。