戴比尔斯钻石降价25%对国内培育钻石企业影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和图表,我现在为您提供一份

全球最大钻石生产商戴比尔斯(De Beers)近期采取了一系列激进的价格调整措施[1][2]:

| 时间节点 | 降价措施 | 影响范围 |

|---|---|---|

| 2024年全年 | 累计降价 25% |

全品类毛坯钻 |

| 2026年1月 | 再次下调 10%-15% |

0.75克拉以上毛坯钻 |

| 当前 | 未售库存价值 超20亿美元 (约146亿元人民币) |

博茨瓦纳仓库积压 |

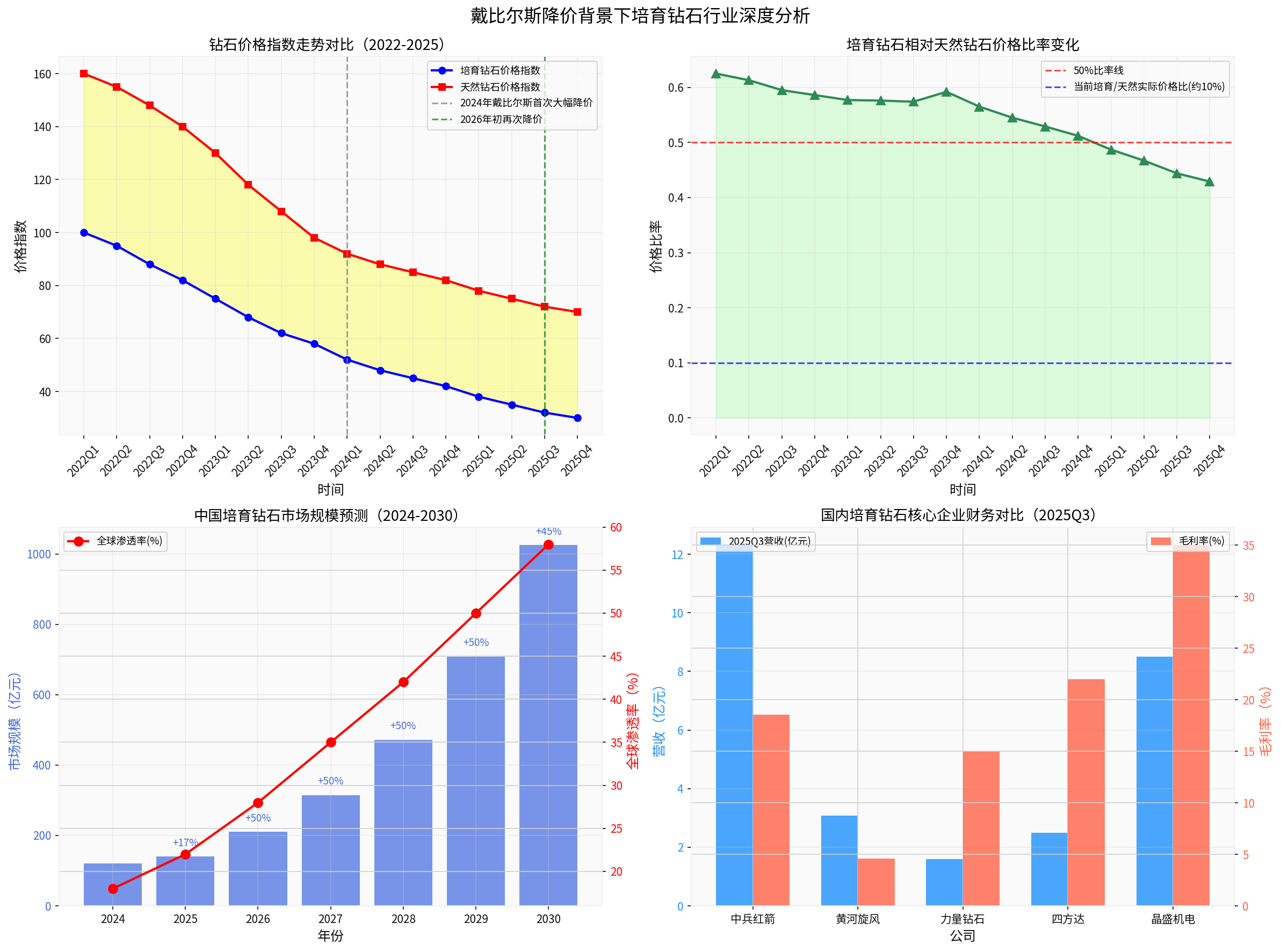

国际钻石交易所数据显示,天然钻石价格指数已从2022年2月最高点的160左右,跌至2024年底的100以下,

- 库存压力巨大:截至2024年底,戴比尔斯积累了约140亿元人民币的未售出钻石库存,为2008年以来最高[1]

- 销售额持续下滑:从高峰期百亿美金降至2024年的30亿区间[2]

- 培育钻石冲击:河南工厂生产的未抛光钻石原石价格已降至每克拉约100元人民币,3克拉培育钻石价格仅约2.7万元,约为天然钻石的1/10[1]

戴比尔斯降价对国内培育钻石企业形成

| 指标 | 中兵红箭 | 黄河旋风 | 力量钻石 |

|---|---|---|---|

| 2025Q3营收 | 12.31亿元(+44.82%) | 3.08亿元(+6.69%) | 1.6亿元(+1.31%) |

| 净利润 | -1810万元(同比增82.72%) | -2.24亿元(同比降26.33%) | 2035万元(-28.97%) |

毛利率 |

18.55% |

4.61% |

14.99% |

| 净利率 | -1.47% | -72.73% | 12.72% |

- 黄河旋风毛利率最低(仅4.61%),反映其正经历剧烈的价格战压力

- 2025年全行业价格战导致毛利率普遍承压,头部企业净利润普遍承压[3]

- 0.5克拉日常消费级钻石2025年全年跌幅超20%[4]

尽管短期承压,但戴比尔斯降价为培育钻石创造了历史性机遇:

- 中国培育钻石全球市占率超95%,主导地位进一步强化[3]

- 培育钻石价格优势扩大(约为天然钻石1/10),性价比进一步凸显

- 年轻消费者对培育钻石的接受度快速提升

| 年份 | 中国市场规模 | 全球渗透率 | 复合增长率 |

|---|---|---|---|

| 2024 | 120亿元 | 18% | — |

| 2025 | 140亿元 | 22% | +17% |

| 2026E | 210亿元 | 28% | +50% |

| 2027E | 315亿元 | 35% | +50% |

| 2030E | 1025亿元 |

58% | 49% |

据《2025培育钻石产业发展报告》,预计

**HPHT法(高温高压法)**代表:中兵红箭、力量钻石、黄河旋风

- 技术成熟,在大颗粒单晶合成上全球领先

- 核心竞争力在于"低成本、高良率"的规模化生产

- 力量钻石已合成156.47克拉VVS级D色单晶[3]

**CVD法(化学气相沉积法)**代表:四方达、沃尔德

- 更适合生产高纯度、大尺寸的金刚石

- 在半导体等工业应用上潜力更大

- 毛利率相对较高(四方达约22%)

晶盛机电作为

培育钻石产业的核心增长点已不限于消费珠宝,更在于

| 应用领域 | 进展 | 市场空间 |

|---|---|---|

| 半导体散热 | 黄河旋风CVD金刚石热沉片通过华为验证 | AI芯片需求爆发 |

| 终极半导体材料 | 金刚石被誉为"终极半导体" | 千亿级市场 |

| 芯片散热 | 四方达、力量钻石与华为合作开发 | 高增长赛道 |

- 优势:全球工业金刚石龙头,培育钻石产能领先,掌握20克拉以上大单晶技术

- 业绩:2025年预计扭亏为盈,归母净利润3400-4600万元[6]

- 看点:特种装备业务回暖,超硬材料保持市场占有率

- 优势:HPHT老牌龙头,全球培育钻石销量约占20%,正推进CVD量产

- 风险:负债率高达86.73%,财务费用2.29亿元,盈利能力承压[7]

- 亮点:CVD金刚石热沉片通过华为验证,切入芯片散热赛道

- 优势:HPHT+MPCVD双技术路线龙头

- 业绩:2025Q3净利润2036万元,毛利率14.99%

- 看点:布局半导体散热片,VVS级D色单晶技术领先

- 优势:MPCVD设备龙头,受益于下游扩产

- 业绩:毛利率35%,设备订单弹性大

- 定位:产业"卖铲人",确定性较高

| 影响维度 | 短期 | 长期 |

|---|---|---|

价格压力 |

显著(毛利率承压) | 缓解(渗透率提升抵消降价) |

市场份额 |

被迫让利 | 加速抢占天然钻石市场 |

盈利能力 |

考验成本控制能力 | 规模效应显现 |

投资价值 |

谨慎(业绩承压) | 积极看好 (工业应用打开新空间) |

- 关注具备成本优势和高毛利的企业(如四方达、晶盛机电)

- 规避负债率高、财务压力大的企业(如黄河旋风)

- 重点布局半导体散热材料赛道(金刚石热沉片)

- 把握渗透率提升带来的量增逻辑

- 关注技术升级(如CVD法产能扩张)

- 培育钻石价格进一步下跌风险

- 行业产能过剩风险

- 宏观经济下行导致消费需求萎缩

- 技术路线变革风险

[1] 搜狐财经 - “河南老乡们,把钻石价格打崩了” (http://business.sohu.com/a/982557402_211762)

[2] 搜狐 - “价格大缩水!超20亿库存卖不动” (https://www.sohu.com/a/983217618_122500331)

[3] 今日头条 - “A股人造钻石(培育钻石)核心公司分析” (https://www.toutiao.com/w/1855471455023111/)

[4] 腾讯网 - “国际巨头又降价,培育钻石成行业新宠?” (https://new.qq.com/rain/a/20260127A038FE00)

[5] 今日头条 - “合成钻石-技术降本与消费扩容双轮驱动” (https://www.toutiao.com/article/7600159679670469139/)

[6] 腾讯网 - “中兵红箭预计2025年度归母净利润3400万元至4600万元” (https://new.qq.com/rain/a/20260122A05R7S00)

[7] 东方财富网 - “黄河旋风(600172)2月3日主力资金净卖出” (https://caifuhao.eastmoney.com/news/20260204082722285515540)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。