英特尔服务器产品在华涨价10%影响评估报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新市场数据和情报分析,我为您撰写以下深度研究报告:

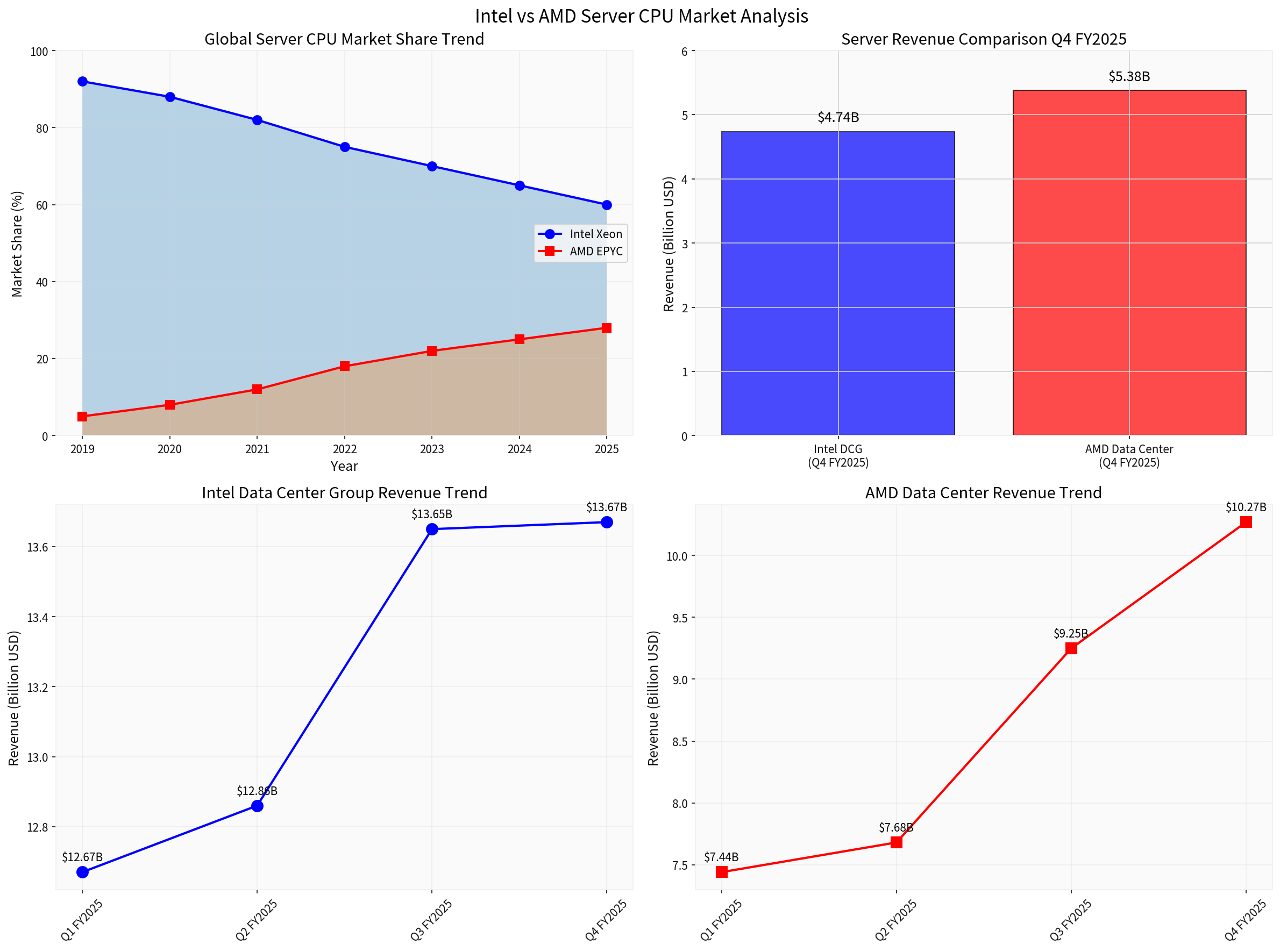

根据最新市场数据[1],英特尔在全球服务器CPU市场的份额已从2019年的

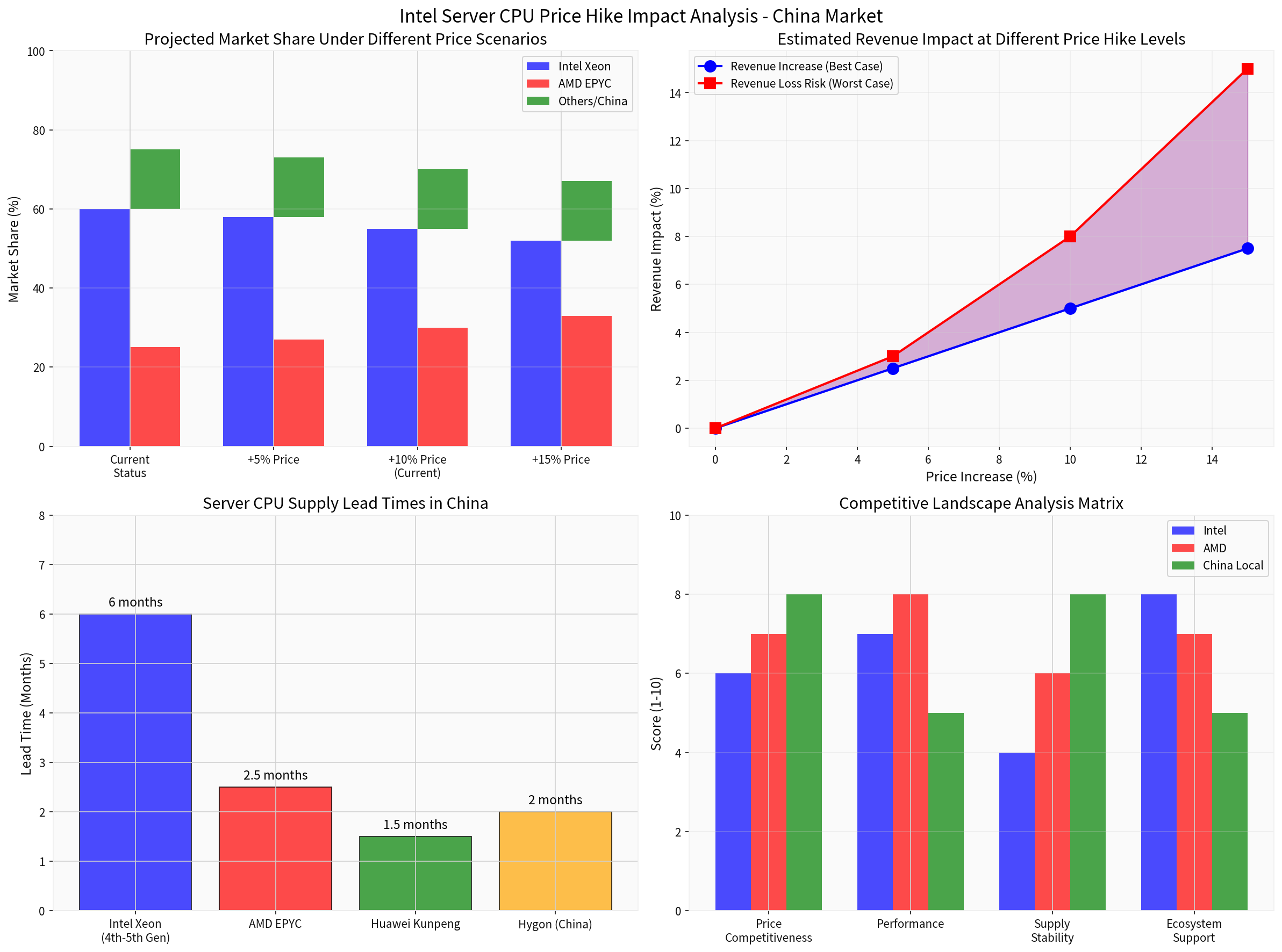

- 供应短缺加剧:2026年2月最新消息显示,英特尔和AMD均向中国客户通知CPU交付延迟问题[1]

- 交货周期:英特尔四代至五代Xeon处理器在中国面临长达6个月的交付延迟,AMD EPYC为8-10周[1]

- 价格上调:继AMD和英特尔计划在2026年将服务器CPU价格上调10-15%后,英特尔已在中国实施约10%的涨价[1][3]

中国AI基础设施需求激增是推动服务器芯片短缺的核心因素。根据国海证券研究报告,服务器CPU正进入**“存量升级+国产替代+模型迭代”**三重共振周期[3]。DeepSeek等企业的技术创新进一步提升了CPU在AI推理过程中的协同与调度价值。

- 营收:47.4亿美元,环比增长0.15%,占总营收的34.6%[4]

- 整体营收表现超预期:Q4 FY2025总营收136.7亿美元,每股收益0.15美元,超市场预期84%[4]

- 分析师评级:持有(HOLD),目标价48.00美元,较当前价格基本持平[4]

- 营收:53.8亿美元,占总营收的52.4%,同比大幅增长[4]

- 每股收益1.53美元,超市场预期15.91%[4]

- 分析师评级:买入(BUY),目标价300美元,较当前价格有55.8%上涨空间[4]

基于当前市场条件,涨价10%对英特尔中国区服务器业务的影响可从以下维度分析:

| 影响维度 | 乐观情景 | 中性情景 | 悲观情景 |

|---|---|---|---|

价格弹性收益 |

+8-10% | +5-7% | +2-4% |

市场份额损失 |

-2-3% | -5-8% | -10-15% |

净营收影响 |

+4-6% | -2-0% | -8-12% |

- 短期(6个月内):涨价可能带来约**5-8%**的营收增长,主要源于供应短缺下的卖方市场

- 中期(6-12个月):若AMD及其他竞争对手保持价格稳定,英特尔可能流失**5-10%**市场份额

- 长期(12个月以上):需关注国产替代加速和客户长协价格调整的影响

| 评估维度 | 英特尔 | AMD | 中国本土厂商 |

|---|---|---|---|

价格竞争力 |

★★★☆☆ | ★★★★☆ | ★★★★★ |

产品性能 |

★★★★☆ | ★★★★★ | ★★★☆☆ |

供货稳定性 |

★★☆☆☆ | ★★★☆☆ | ★★★★★ |

生态系统支持 |

★★★★★ | ★★★★☆ | ★★★☆☆ |

- AMD正通过与台积电的稳定供应链合作缓解供给压力,交付延迟仅8-10周,优于英特尔的6个月[1]

- AMD在AI服务器CPU市场的布局加速,预期该市场将从2025年的约82亿美元增长至2030年的约300亿美元[3]

- AMD EPYC处理器在能效比和多核性能方面持续获得市场认可

- 华为鲲鹏、海光信息、龙芯中科等国产CPU厂商正加速替代进程[2][3]

- 信创政策推动下,政务和央企市场的国产化替代需求强劲

- 2026年信创目录正式落地,进一步明确国产芯片准入标准[2]

- 阿里巴巴、腾讯等中国超大规模数据中心运营商可能通过以下方式应对涨价:

- 加速国产芯片导入

- 重新谈判长期供货协议

- 多元化供应商策略

- 短期可能出现"恐慌性囤货",但中期将转向供应链多元化

根据最新信息,AMD已展示其即将推出的Venice系列服务器CPU,采用更先进的封装技术[3]。AMD在2025年Q4的数据中心GPU销售额首次超过CPU业务,标志其战略重心向AI芯片领域转移[5]。这一调整可能为英特尔在传统服务器CPU市场提供一定喘息空间。

根据Keybanc信息,AMD和英特尔2026年服务器CPU库存均已售罄,大部分需求来自超大规模数据中心运营商[3]。两家公司计划将服务器CPU价格上调至多

-

短期影响有限,中期风险上升:涨价10%在当前供应短缺环境下可能对营收产生**+5%至-2%**的区间影响,但中期可能加速市场份额流失

-

AMD获益最大:AMD凭借更稳定的供应链和更具竞争力的产品,有望在2026年获得**3-5%**的额外市场份额

-

国产替代加速:中国本土厂商将获得更多市场准入机会,特别是在政务和央企领域

- 技术迭代风险:英特尔18A制程进展和下一代产品竞争力

- 宏观经济风险:AI投资周期可能波动

- 地缘政治风险:芯片出口管制政策变化

- 供应链风险:内存芯片短缺可能进一步加剧

- 2026年4月23日英特尔Q1 FY2026财报(特别是数据中心业务指引)

- 中国服务器CPU市场份额月度数据

- 国产信创目录更新及采购情况

[1] Reuters - “Intel, AMD notify customers in China of lengthy waits for CPUs” (2026-02-06)

https://www.reuters.com/world/china/intel-amd-notify-customers-china-lengthy-waits-cpus-2026-02-06/

[2] SL Guardian - “AI Boom Triggers Server Chip Shortages in China”

https://slguardian.org/ai-boom-triggers-server-chip-shortages-in-china/

[3] 国海证券 - “服务器CPU进入三重共振周期 市场有望进入涨价周期” (2026-01-23)

https://caifuhao.eastmoney.com/news/20260123113131229513530

[4] 金灵AI - 公司财务数据 (INTC/AMD Company Overview)

基于券商API数据获取

[5] The Next Platform - “AMD Finally Makes More Money On GPUs Than CPUs”

https://www.nextplatform.com/2026/02/04/amd-finally-makes-more-money-on-gpus-than-cpus-in-a-quarter/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。