黄金价格大涨驱动因素及投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

根据最新市场数据和研究分析,我将为您提供一份全面的黄金市场深度分析报告。

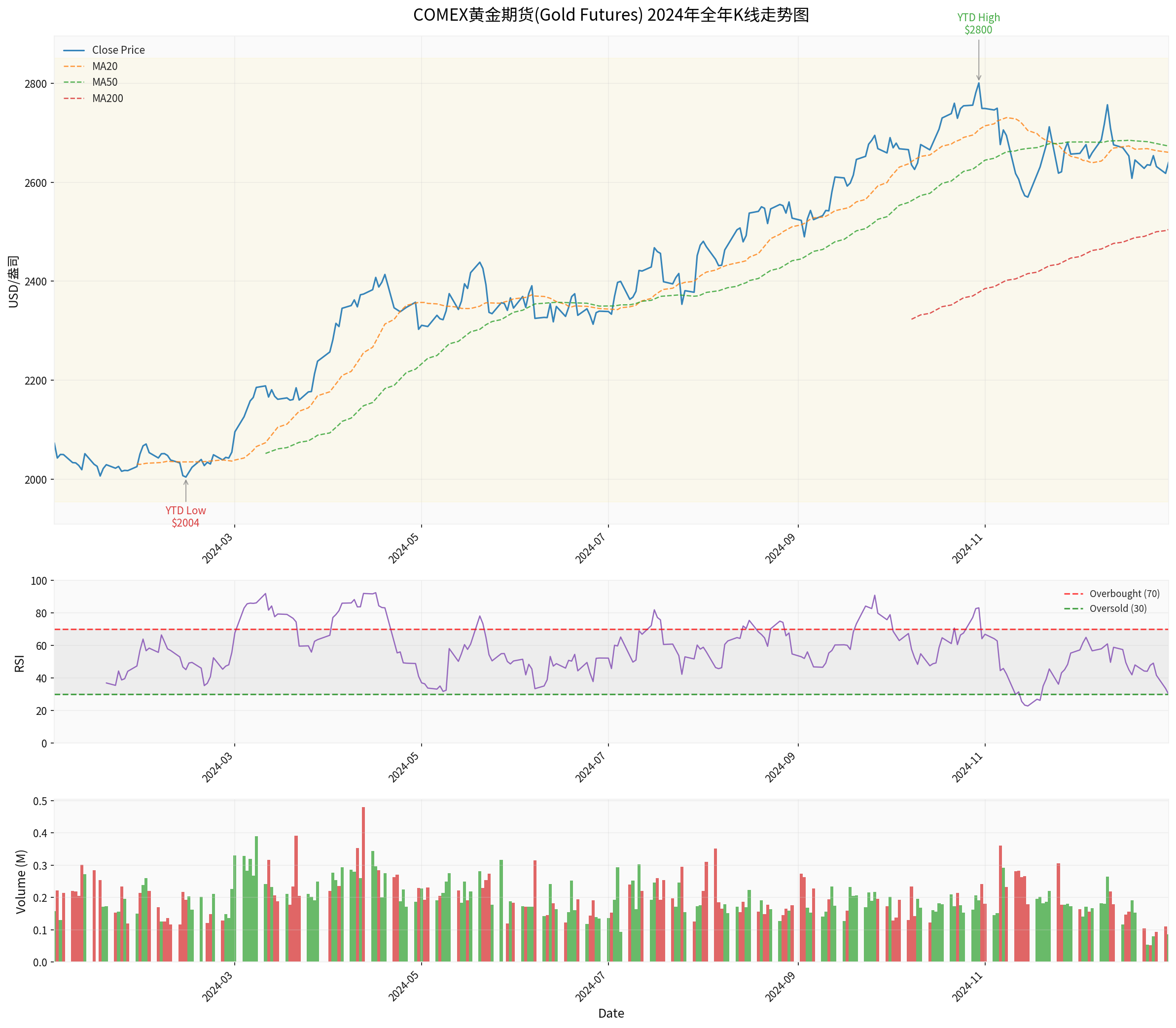

现货黄金价格在2024年经历了历史性上涨,全年涨幅达

从技术面分析来看[0]:

| 指标 | 数值 | 解读 |

|---|---|---|

| 当前收盘价 | $2,641.00/盎司 | 年内高点$2,800.80后的回调整理 |

| 20日均线(MA20) | $2,660.60 | 价格略低于短期均线 |

| 50日均线(MA50) | $2,673.22 | 中期均线呈下行趋势 |

| 200日均线(MA200) | $2,504.69 | 长期趋势仍向上 |

| RSI(14) | 29.98 | 处于超卖区域 |

| 20日年化波动率 | 15.51% | 波动率处于中等水平 |

值得注意的是,当前RSI接近30的超卖区域,表明市场可能存在短期技术性反弹需求[0]。

这是本轮黄金牛市最根本的驱动力,其重要性远超传统分析框架[1][3]。

- 通胀对冲:关注相对价值——黄金相对于信用货币的价值

- 信用对冲:关注绝对价值——黄金作为不受任何主权信用背书的资产

当市场开始质疑美元等主权货币信用时,黄金的角色发生根本转变——它不再仅仅是通胀对冲工具,而是信用货币的"对立面"[3]。

- 截至2025年底,美国国债总额已突破38万亿美元,占GDP比例达122%

- 全球债务总额接近360万亿美元,债务与GDP之比达345%的历史高位[2]

- 美国利息覆盖率攀升至18.5%的历史新高,超越标普和穆迪设定的15%警戒线[1]

全球央行购金需求是本轮牛市最坚实的支撑力量[1][2][4]:

| 年度 | 央行净购金量 | 意义 |

|---|---|---|

| 2024年 | 1,089.38吨 | 创1950年以来年度最高纪录 |

| 2025年 | 863吨 | 继续保持高位 |

| 2026年 | 持续增持中 | 趋势延续 |

- 中国央行:连续14个月增持黄金,持续提升黄金在外储中的占比

- 波兰央行:2025年购金95吨,行长直言黄金是"提升国家信用的象征"

- 土耳其、印度、俄罗斯:持续战略性增持[1][2]

地缘政治冲突多点爆发为黄金提供了持续的避险需求支撑[2][4]:

- 欧洲方向:俄乌冲突持续演进,地缘紧张局势高烧不退

- 中东方向:地区冲突频发,能源供应不确定性增加

- 贸易摩擦:美国对多国发起"对等关税",贸易政策不确定性指数快速攀升

近期黄金价格的急涨有很大程度由情绪和资金驱动[1]:

- ETF持仓与金价相关系数抬升至0.98的历史高点,表明近期金价上涨与私人部门投机性资金流向高度相关

- 分地区表现:2025年以来亚洲时段涨幅达33.5%,远高于欧洲时段9.7%和美洲时段11.2%

- 资金流向:近期黄金ETF净流入主要来自亚洲和北美,2026年以来分别净流入49.5亿美元和48.9亿美元[1]

| 配置意义 | 传统框架 | 信用对冲框架 |

|---|---|---|

| 配置周期 | 短期交易 | 长期战略性配置 |

| 与股债相关性 | 较低 | 可能同步上涨(避险需求) |

| 关注焦点 | 利率、通胀 | 美元信用风险信号 |

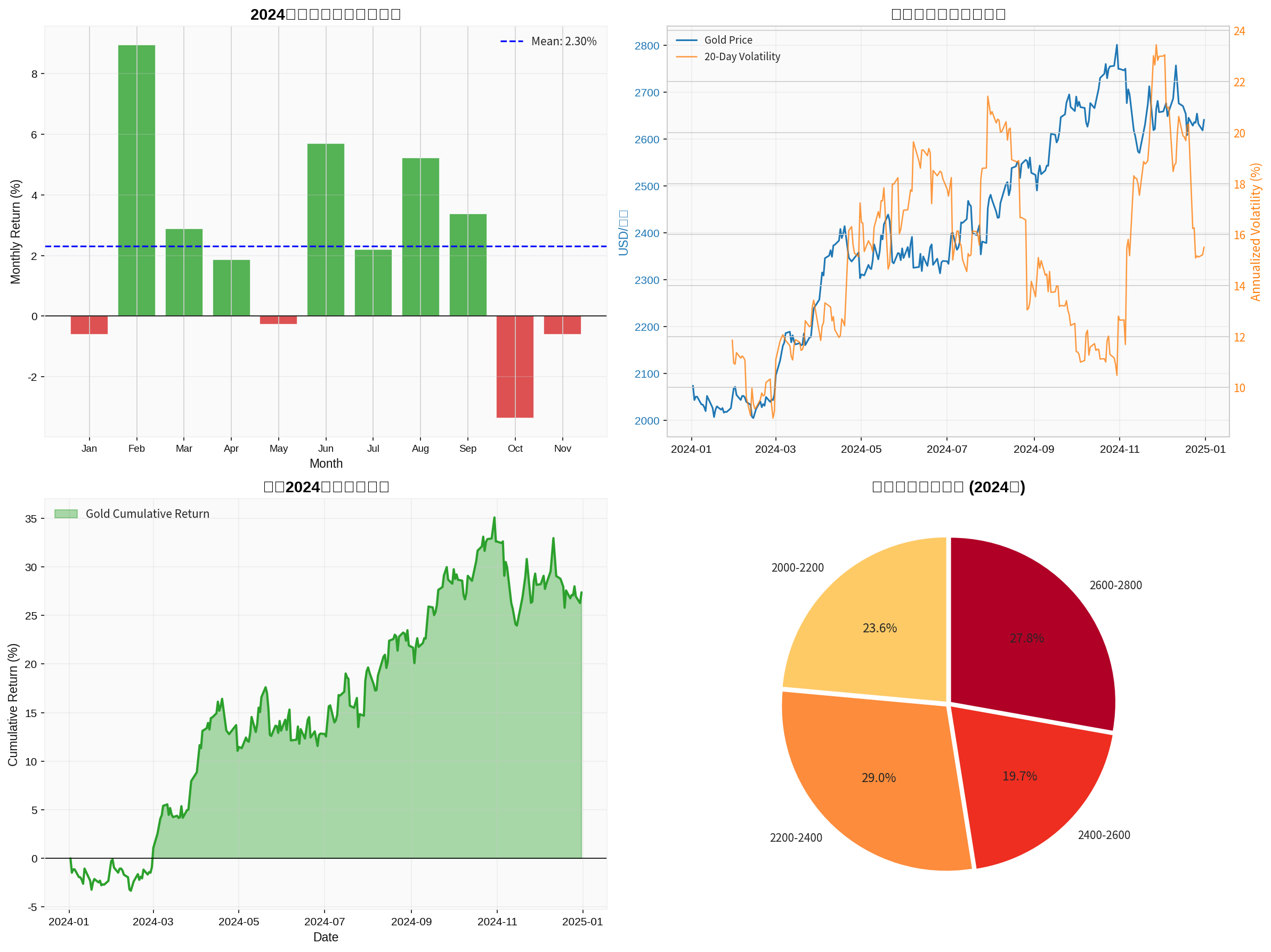

基于2024年历史数据:

| 指标 | 数值 | 解读 |

|---|---|---|

| 年度涨幅 | 27.38% | 显著优于多数风险资产 |

| 平均月收益 | 2.30% | 稳定的正向收益 |

| 月收益标准差 | 3.48% | 波动相对可控 |

| 正收益月份占比 | 63.6% | 超六成月份实现正收益 |

| 年内波动区间 | $2004-$2800 | 振幅约40% |

| 资产类别 | 2024年表现 | 特点 |

|---|---|---|

| 黄金期货 | +27.38% | 避险+信用对冲双重属性 |

| 标普500 | 约+20% | 受利率预期影响大 |

| 纳斯达克 | 约+40% | 科技股主导 |

| 10年期美债 | 约+3% | 实际收益率企稳 |

黄金表现显著优于传统避险资产——美债,凸显其"信用对冲"的新定位。

上世纪70-80年代曾出现过两段黄金规模超过美债的阶段[1]:

| 阶段 | 持续时间 | 金价表现 | 终结方式 |

|---|---|---|---|

| 1974年4月-1975年4月 | 13个月 | 涨幅9% | 通胀消退+政府拍卖黄金 |

| 1979年5月-1983年9月 | 53个月 | 涨幅244% | 沃尔克强力加息+里根政策 |

| 对比维度 | 1970-80年代 | 当前 |

|---|---|---|

| 美债规模/GDP | 30-31% | 121.5% |

| 利息覆盖率 | 9.2% | 19.8% |

| 通胀水平 | 高通胀(>10%) | 相对温和(约3%) |

| 政策空间 | 较大 | 有限 |

| 情景 | 触发条件 | 金价展望 |

|---|---|---|

情景A:继续上涨 |

美国通胀居高不下、债务压力上升、财政赤字扩大、美元信用持续恶化 | 黄金进入"未知领域",5500美元可能只是新起点 |

情景B:深度回调 |

美国成功重塑美债信任(如沃尔克式加息+财政整顿)或政府直接干预黄金市场 | 类似1975年或1980年的大幅回调 |

- 黄金配置的意义已从"通胀对冲工具"演变为"信用对冲工具"

- 持有周期应拉长,不应仅关注短期交易[3]

- 建议在投资组合中配置**5-15%**的黄金资产

- 对于风险厌恶型投资者,可适当提高配置比例

- 实物黄金:适合长期持有,流动性较差

- 黄金ETF:交易便捷,适合波段操作

- 黄金期货/期权:适合专业投资者,需注意杠杆风险

- 纸黄金/账户金:交易成本较低,适合灵活配置

- 金价波动率可能显著上升(已出现单日跌幅超过10%的极端情况)

- 情绪亢奋后可能面临快速回调

- 技术面RSI显示超卖,但需等待企稳信号

- 若美国通胀意外回落,实际利率企稳可能削弱黄金上涨动力

- 美联储政策转向(如沃什主张的降息+缩表组合)可能引发金价剧烈波动

- 黄金ETF等资金流向可能快速逆转

- "去美元化"进程存在不确定性,可能反复甚至逆转

- 美元霸权短期内难以被根本性取代

- 黄金不生息的特性在长期利率上行周期中可能成为劣势

- 美国政府可能采取针对黄金的管控措施(如惩罚性税收)

- 央行购金节奏可能随地缘政治变化而调整

黄金价格大涨是

- 趋势判断:支撑黄金上涨的因素短期内难以消退,金价可能继续在"未知领域"运行

- 配置价值:黄金作为资产配置中对抗通胀、规避极端风险的重要选项,其"终极保险"地位正被前所未有地强化

- 投资策略:建议采取长期定投策略,避免追涨杀跌;短期需注意波动风险,等待更明确的企稳信号

[0] 金灵AI金融数据库 - COMEX黄金期货历史数据与技术分析

[1] 中金公司研究部 - “黄金超过5500美元是一个重要分水岭” (https://wallstreetcn.com/articles/3764710)

[2] 东方财富网 - “黄金冲破5000美元背后——我们正站在新秩序的转折点上” (https://caifuhao.eastmoney.com/news/20260126151327439578830)

[3] 21世纪经济报道 - “黄金定价逻辑为何变了?” (https://www.21jingji.com/article/20260205/53d553fbb4c9b6310d4d45b9db001007.html)

[4] 新浪财经 - “'去美元化’和全球货币体系重构:本轮黄金牛市何时休?” (https://finance.sina.com.cn/jjxw/2026-02-03/doc-inhkpeik7362061.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。